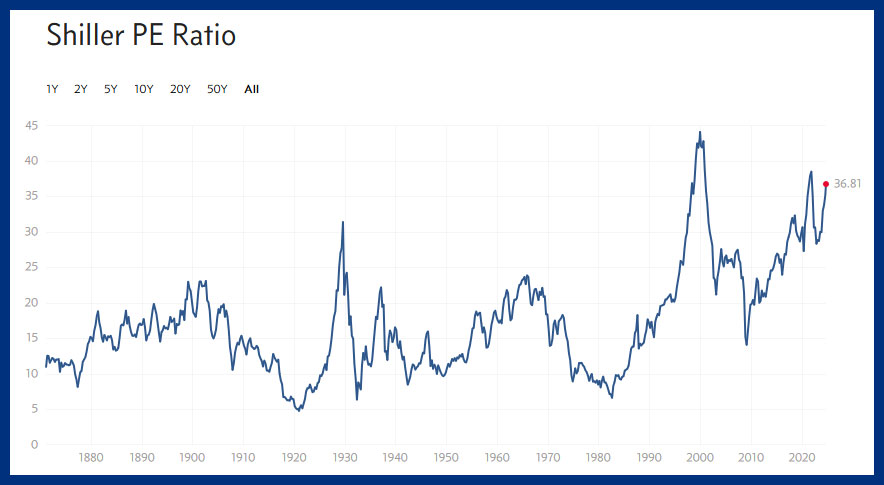

El CAPE Ratio evalúa el precio de una acción en comparación con sus ganancias promedio durante los últimos 10 años, ajustado a la inflación. Un índice CAPE alto sugiere que las acciones podrían estar sobrevaluadas en relación con las ganancias históricas, lo que indica posibles riesgos a la baja.

Sin embargo, el panorama no es tan claro como parece. Uno de los principales inconvenientes de la ponderación equitativa, como señalan los críticos, es el lastre adicional que supone su metodología para el rendimiento.

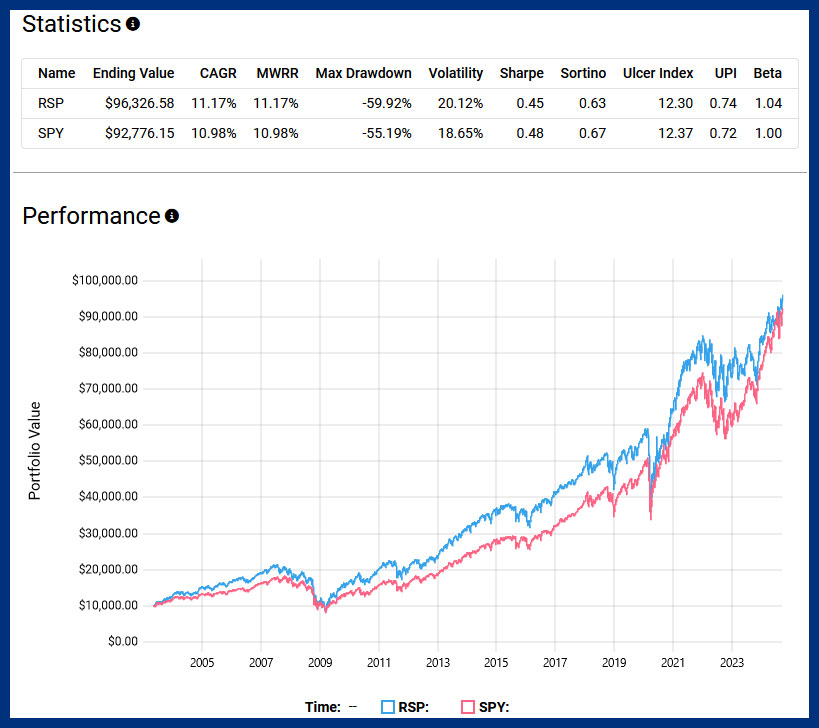

Tomemos como ejemplo el ETF (RSP) de igual peso de Invesco S&P 500. Tiene una facturación del 21% y un ratio de gastos del 0,20%. La versión que cotiza en Canadá es el ETF Invesco S&P 500 Equal Weight Index (EQL, EQL.F). Por el contrario, SPY mantiene una facturación de apenas el 2% y un ratio de gastos más bajo del 0,0945%.

Si bien es cierto que RSP superó a SPY en rendimientos totales desde su creación en abril de 2003, la victoria no es tan clara como podría parecer. El rendimiento ajustado al riesgo de RSP, indicado por un índice de Sharpe de 0,45, es ligeramente inferior al 0,48 de SPY. ¿Qué significa eso? Podría sugerir que RSP asumió una mayor volatilidad para obtener rendimientos sólo marginalmente mejores. Además, RSP experimentó una caída máxima más profunda que SPY. Una reducción máxima mide la mayor caída individual desde el máximo hasta el mínimo durante un período específico, lo que indica un mayor riesgo histórico de pérdidas para los inversores.

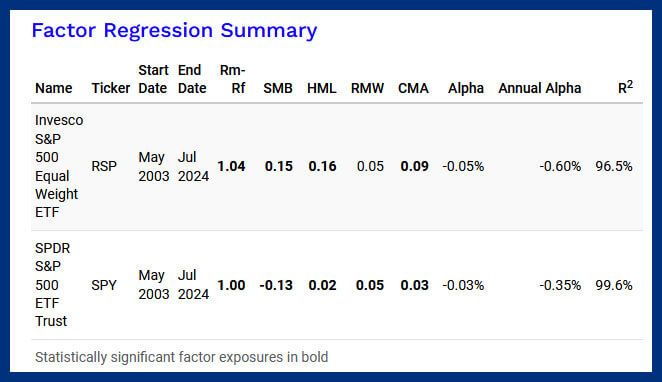

Un análisis más detallado mediante regresión factorial revela que la mayor parte del rendimiento superior de RSP puede atribuirse al tamaño. Esencialmente, la metodología de ponderación equitativa de RSP ha sesgado inadvertidamente su exposición hacia empresas más pequeñas y más infravaloradas, que históricamente han contribuido a un rendimiento superior.

Esto plantea un punto crítico: si el objetivo es invertir en este tipo de empresas, ¿no sería más sencillo y eficiente apuntar a ellas directamente basándose en métricas fundamentales en lugar de adoptar un enfoque general de ponderación igual para todo el S&P 500?

Ahora me encuentro del lado de la ponderación del tope. El atractivo principal es la simplicidad. Las estrategias de capitalización de mercado requieren menos decisiones con respecto al reequilibrio o la reconstitución, lo que a su vez mantiene fuentes de fricción como la rotación y las tarifas considerablemente más bajas, lo que resulta en menos obstáculos para el desempeño.

En un mundo ideal sin fricciones, el atractivo de una ponderación equitativa es claro. Sin embargo, la realidad del reequilibrio trimestral y las tarifas más altas asociadas con los ETF de igual peso históricamente no han generado mejores rendimientos ajustados al riesgo en las últimas dos décadas.

{kind=link}