De enero a diciembre de 2022, la cartera de ETF equilibrada Vanguard (VBAL), que posee una combinación de 60/40, perdió 15.04%, casi tanto como la disminución del 16.88%publicada por la cartera de ETF de Vanguard All-Itf (VEQT). El problema no era las acciones; Los inversores deben esperar volatilidad con ellos. Eran los bonos.

A medida que las tasas de interés se dispararon para combatir la inflación, el componente de enlace de Vbal se vio duro. Su duración intermedia más alta que el promedio (una medida de la sensibilidad a la tasa) significaba que los precios cayeron más bruscamente que las tenencias de bonos a corto plazo podrían tener. Esto atrajo a muchos inversores conservadores desprevenidos, particularmente aquellos que creían que el ingreso fijo proporcionaría lastre en una recesión.

En respuesta, muchos estrategas de cartera comenzaron a proponer un nuevo modelo: el 40/30/30. Eso es 40% de renta variable, 30% de bonos y 30% de alternativas.

Si bien las instituciones y los asesores tienen acceso a alternativas privadas sofisticadas para hacer que esto funcione, la pregunta es si los inversores minoristas canadienses pueden replicar una estructura similar utilizando ETF en la lista pública. Aquí está mi opinión, y algunos ETF sugeridos para obtener la exposición al espacio alternativo.

¿Cuál es la cartera 40/30/30?

La cartera 40/30/30 es un marco conceptual que modifica la cartera equilibrada tradicional al forzar el espacio para activos alternativos. La idea es introducir una tercera clase de activos que se comporte de manera diferente a las otras dos.

En períodos como 2022, cuando tanto las acciones como los bonos disminuyeron debido al aumento de la inflación y las tasas de interés, las estrategias de diversificación tradicionales fallaron. La manga de alternativas adicionales está diseñada para preservar el capital en momentos en que los otros dos pilares de una cartera se mueven en conjunto.

No es una receta única para todos. El 30% asignado a alternativas puede variar ampliamente dependiendo de las preferencias del administrador de cartera. En la mayoría de las implementaciones institucionales y dirigidas por asesores, esa porción podría incluir:

- Estrategias similares a fondos de cobertura como el patrimonio a largo plazo, los futuros administrados, la larga volatilidad y los enfoques neutrales en el mercado que dependen de modelos cuantitativos y exposición de activos múltiples para generar rendimientos absolutos.

- Activos duros o tiendas digitales de valor Como el oro, las mercancías o las criptomonedas como Bitcoin, típicamente utilizadas como asignaciones estáticas para compensar la volatilidad tradicional de los activos financieros.

- Inversiones en el mercado privado tales como capital privado, crédito privado y tenencias de bienes raíces directas, que ofrecen potencial de devolución a largo plazo a cambio de riesgos de liquidez y transparencia de precios limitados.

Herramienta de pantalla ETF de MoneySense

¿Funciona la cartera 40/30/30?

Es difícil sacar conclusiones firmes porque dos factores limitan la utilidad de la mayoría de los datos utilizados para respaldar la tesis 40/30/30.

El artículo continúa debajo del anuncio

incógnita

El primero es el sesgo de supervivencia. Es fácil mirar hacia atrás e identificar estrategias que ofrecieron una baja correlación y retornos sólidos, pero eso es retrospectiva. Los inversores no necesariamente tenían acceso a estos fondos o convicción en ellos cuando más importaba. El peligro es que las historias de éxito que recogen cereza no eran ampliamente conocidas o disponibles en ese momento.

En segundo lugar, los resultados dependen mucho de tiempo. El desempeño de cualquier estrategia diversificada puede variar de manera significativa dependiendo de las fechas de inicio y finalización. Unos pocos años buenos o malos en alternativas pueden sesgar drásticamente el rendimiento general y el perfil de riesgo de una cartera.

Dicho esto, hay un punto de referencia relativamente robusto con más de dos décadas de datos que ayudan a evaluar la viabilidad del concepto: el índice MLM. Este punto de referencia rastrea una estrategia sistemática de seguimiento de tendencias en 11 productos, seis monedas y cinco mercados mundiales de futuros de bonos. Peso cada categoría en función de la volatilidad histórica y los contratos individuales de peso igual dentro de cada canasta. Si bien no es un proxy perfecto para todas las alternativas, ofrece datos raros a largo plazo, transparentes y basados en reglas en un espacio que a menudo carecen de ambos.

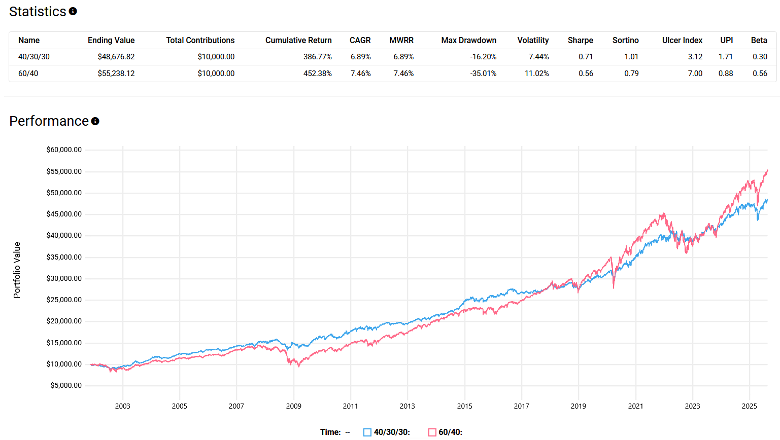

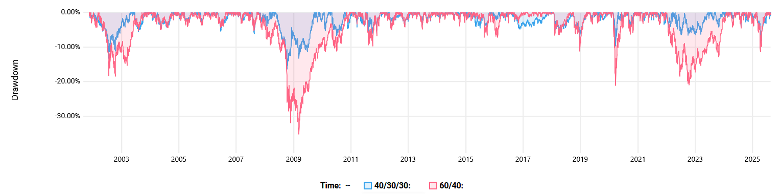

Utilizando datos desde el 12 de noviembre de 2001, hasta el 19 de agosto de 2025, una cartera 40/30/30 construida con el S&P 500, el índice de bonos agregados de Bloomberg US y el índice KFA MLM (reequilibrado trimestral) inferior a una mezcla tradicional de 60/40 en los rendimientos totales, con una tasa de crecimiento anual de 6.89% (CAGR) de 7.46%. Sin embargo, superó significativamente la base ajustada por el riesgo, con una relación aguda de 0.71 versus 0.56.

Más importante aún, el beneficio de diversificación apareció cuando importaba. La cartera de 40/30/30 demostró una mejor protección a la baja durante los eventos de estrés clave como el estallido de la burbuja de Dot-com, la crisis financiera de 2008, el accidente de Covid-19 en 2020 y el mercado Bear de 2022.

Los inversores pueden acceder al índice MLM KFA a través de un ETF que cotiza en los Estados Unidos: el ETF (KMLM) de Kraneshares Mount Lucas Futured Futures Index Strategy (KMLM). Se rastrea directamente el punto de referencia y proporciona exposición a estrategias de futuros de seguimiento de tendencias a través de productos, monedas e ingresos fijos.

La captura? Dado que KMLM está en la lista estadounidense, los canadienses enfrentan algunos obstáculos: conversión de divisas, una alta relación de gastos de gestión del 0,90% y un impuesto de retención extranjero de 15% sobre las distribuciones a menos que se mantenga en un Plan de ahorro de jubilación registrado (RRSP).

{kind=link}