En la superficie, Java y Jgro parecen prometedores. Ambos ETF llevan las calificaciones medallistas de Morningstar de “Silver”, una designación otorgada a los fondos que los analistas de Morningstar tienen “una alta convicción superará el índice relevante, o la mayoría de los compañeros, durante un ciclo de mercado de forma ajustada al riesgo”. Eso no es un mal respaldo si confías en el juicio detrás de él. (Las clasificaciones de oro son para el 15%superior, donde las clasificaciones de plata son para el próximo 35%).

JPMorgan también promueve el rendimiento histórico relativo de ambos fondos. Java, por ejemplo, destaca sus resultados versus el promedio de categoría de valor grande de Morningstar y el índice de valor Russell 1000. JGRO afirma de manera similar un rendimiento superior versus su promedio de categoría de pares de Morningstar.

Los ETF activos de EE. UU. Todavía luchan para superar los ETF de índice

Las comparaciones de referencia se pueden seleccionar cuidadosamente. Las calificaciones de los analistas de Morningstar, aunque son útiles, todavía están sujetas a un sesgo de autoridad. Esto significa que las personas pueden confiar demasiado en las opiniones de los expertos, incluso cuando esos expertos pueden ser parciales o incorrectos.

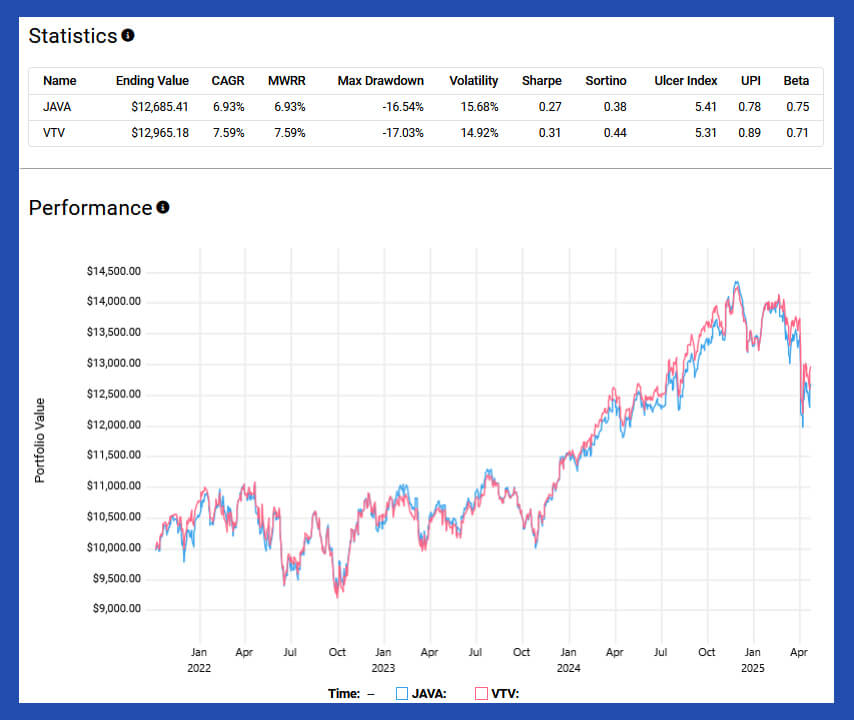

Mirando los retornos históricos en comparación directamente con los puntos de referencia de bajo costo y de bajo costo de bajo costo pinta una imagen más mixta. Desde el 5 de octubre de 2021, hasta el 23 de abril de 2025, Java tuvo un rendimiento inferior al popular Vanguard Value ETF (VTV), devolviendo una TCAG de 6.93% en comparación con el 7.59% de VTV.

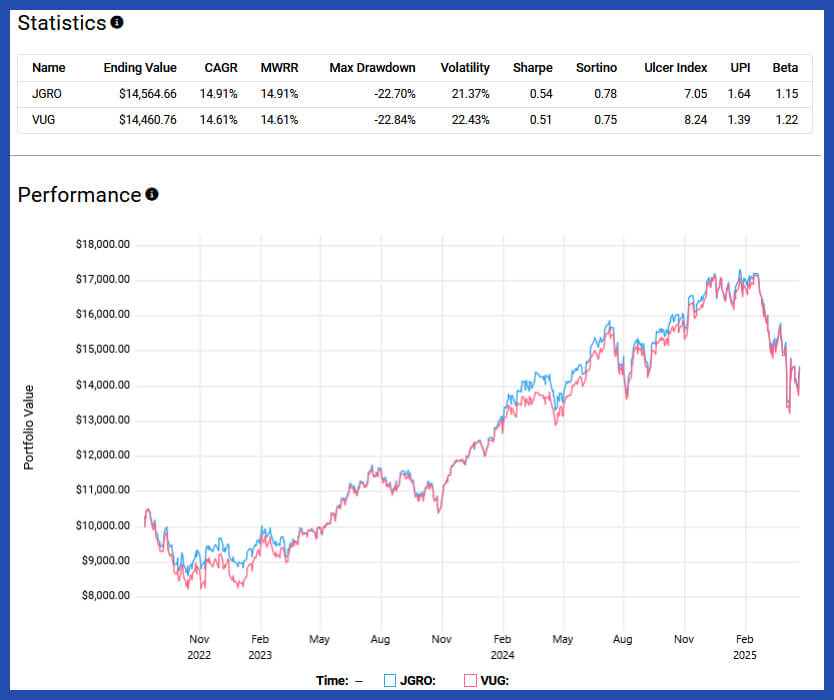

JGRO, por otro lado, solo superó ligeramente el ETF de crecimiento Vanguard (VUG) sobre su ventana disponible, devolviendo el 14.91% CAGR desde el 9 de agosto de 2022, hasta el 23 de abril de 2025, versus el 14.61% de VUG.

Eso plantea la pregunta: ¿por qué pagar 0.44% por Java o JGRO cuando VTV y VUG ofrecen un valor de gran capitalización similar y una exposición al crecimiento a solo 0.04%? La brecha de costos es significativa y se vuelve aún más difícil justificar cuando examina la superposición de la cartera.

A partir del 24 de abril, hubo 99 Holdaciones superpuestas entre Java y VTV. Eso representa el 61.5% de las 165 tenencias de Java y el 30.4% de las 335 tenencias de VTV. Este nivel de superposición sugiere un grado significativo de similitud entre las dos carteras, al menos en términos de tenencias centrales.

Para JGRO, la superposición es ligeramente más baja pero sigue siendo notable. Comparte 58 tenencias con VUG, que equivale a 51.8% de las 114 acciones de JGRO y el 35.8% de los 170 de VUG. Nuevamente, esto sugiere que a pesar del mandato activo, hay un terreno común significativo entre JGRO y su contraparte de seguimiento de índices.

{kind=link}