Los alquileres de vacaciones a corto plazo superaron a los hoteles tradicionales en todas las regiones estadounidenses en el segundo trimestre de 2025, marcando un cambio notable en el panorama de alojamiento de viajes, según nuevos datos de datos clave, que rastrearon más de 13 millones de listados en todo el país.

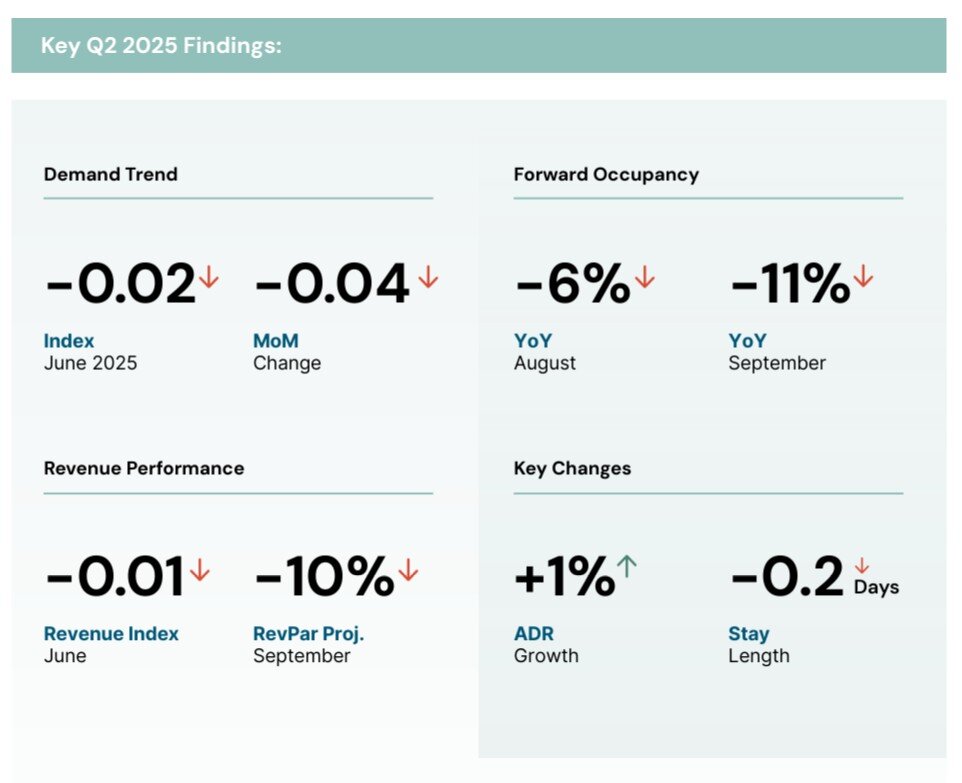

El último índice del mercado de alquiler de vacaciones de la empresa en EE. UU. Reveló que los alquileres a corto plazo (STRS) entregaron una ventaja de nueve porcentajes en RevPar (ingresos por alquiler disponible) sobre los hoteles durante el segundo trimestre, subrayando su resiliencia en medio de crecientes viertos económicos en el sector de viajes y hospitalidad más amplios.

“Los resultados de este trimestre son un recordatorio de que los alquileres a corto plazo continúan ofreciendo una propuesta de valor convincente para inversores y viajeros por igual”, dijo Melanie Brown, vicepresidente de información de datos en datos clave. “A pesar de la presión macroeconómica, la demanda se mantuvo fuerte”.

Sin embargo, debajo del crecimiento del titular se encuentra un mercado más fracturado. Si bien el sector STR sigue siendo un imán para el capital, el rendimiento se está volviendo cada vez más desigual entre regiones y operadores. Los fundamentos a nivel de mercado y la estrategia operativa ahora son impulsores de rendimientos más influyentes que solo la clase de activos.

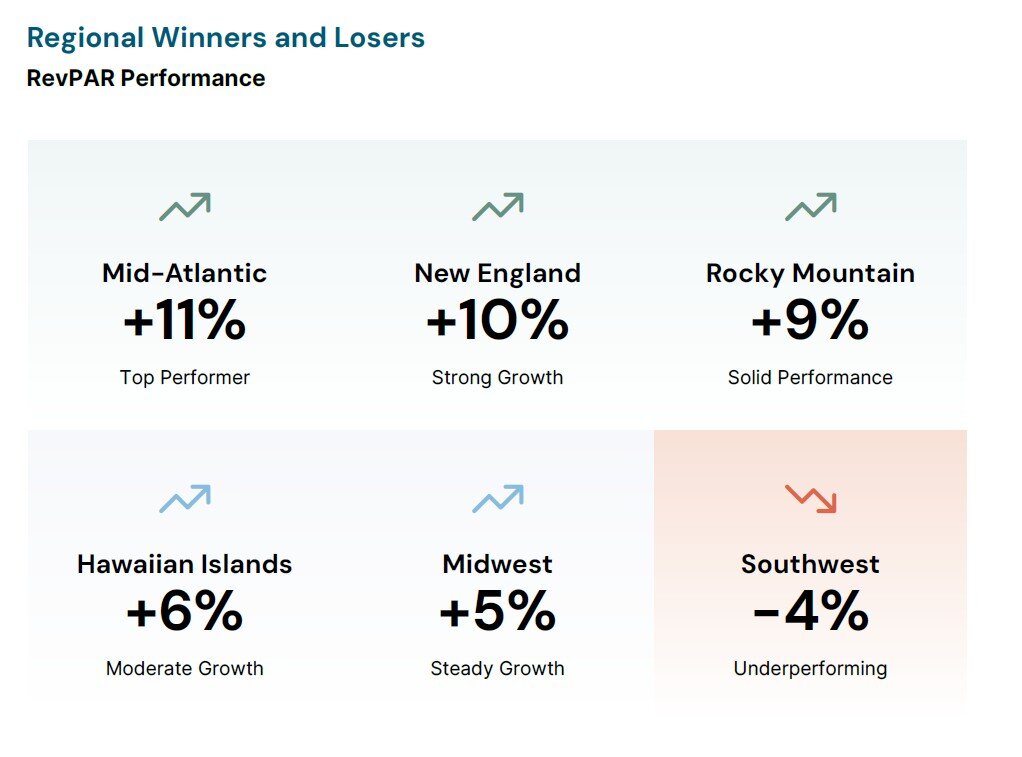

Destacados de rendimiento regional:

- Atlántico medio: Revpar aumentó un 11% año tras año, con un salto del 10% en la ocupación.

- Nueva Inglaterra: un 10% más en RevPar, impulsado por precios premium y una fuerte demanda estacional.

- Rocky Mountains: registró un aumento del 9%, reflejando el interés de viaje sostenido.

- Hawaii: entregó una ganancia de RevPar del 6%, manteniendo la fuerza de la tasa en un mercado de alto costo.

- Southwest: el único bajo rendimiento, con una disminución del 4% de RevPAR debido a la compresión de la tasa de suministro.

La brecha de rendimiento amplia refleja un cambio más amplio en la dinámica del mercado STR. “Los retornos ya no son uniformes”, señaló Brown. “El éxito depende cada vez más de la capacidad del operador para fijar el precio dinámicamente, administrar los gastos y responder a los cambios de demanda regionales en tiempo real”.

¿Problemas por delante?

A pesar de un fuerte segundo trimestre, están surgiendo señales de advertencia. La ocupación delantera para septiembre ha bajado un 11% año tras año, y las ventanas de reserva se han acortado especialmente en los meses clave de verano. Esa compresión está obligando a los viajeros y operadores a tomar decisiones más rápidas, a menudo con menos visibilidad.

Para los administradores e inversores de activos, el mensaje es doble: los STR siguen siendo una clase de activos de alto rendimiento, pero el margen de error se está reduciendo. La agilidad del operador, los datos en tiempo real y la estrategia localizada se están convirtiendo en diferenciadores críticos en un entorno de demanda más volátil.

“Algunos mercados se aceleran, otros se están suavizando, y estas tendencias no siempre son fáciles de predecir”, agregó Brown. “Con los vientos en contra de la entrada en la mitad del año, permanecer cerca de los datos será clave”.

A medida que el comportamiento de viaje continúa cambiando y las condiciones macro evolucionan, el sector de alquiler a corto plazo puede estar entrando en una nueva era, una en la que el crecimiento aún se puede lograr, pero la precisión es primordial.

{kind=link}