Tasas de retiro seguras para cada horizonte de inversión, de 3 a 50 años

Este artículo se basa en gran medida en la nueva e innovadora investigación sobre tasas de retiro seguro de Bill Bengen y hace referencia a sus últimas actualizaciones. Bill tuvo la amabilidad de revisar el artículo y se incluyen sus ideas.

Bill es ampliamente reconocido como el creador de la “regla del 4%” y casi todos los artículos académicos, artículos de planificación financiera y artículos periodísticos sobre las tasas de retiro de fondos de jubilación hacen referencia a su trabajo. Bill ahora revela su tasa de retiro seguro actualizada para un horizonte de inversión de 30 años*, incrementándola del 4,0% al 4,7%.

El aumento del 4,0% al 4,7% se debe principalmente a las suposiciones actualizadas de Bill. En el pasado, Bill asumió una cartera de acciones y bonos estadounidenses 50/50. Su nuevo modelo (4,7%) supone una cartera bien diversificada. **

Las matemáticas detrás del cambio del 4,0% al 4,7%, lo que equivale a un aumento del 17,5%

En el primer año de jubilación. un jubilado con $1 millón en ahorros para la jubilación puede retirar $47 000 en lugar de $40 000 ($7000 de aumento dividido por $40 000 = 17,5%).

Recordatorio de cómo funciona la tasa de retiro seguro de Bill

Comienza retirando el 4,7 % (anteriormente, el 4,0 %) de sus ahorros para la jubilación y, en cada año posterior, aumenta el retiro del año inicial en un porcentaje igual a la tasa de inflación anual, independientemente de las fluctuaciones del mercado. Entonces, incluso si el valor de la cartera cae a $850,000 después del primer año y la inflación es del 3%, su retiro del segundo año todavía se basa en el retiro del primer año de $47,000 aumentado en un 3% (inflación), lo que resulta en un retiro del segundo año de $48,410.

Por qué son importantes los horizontes

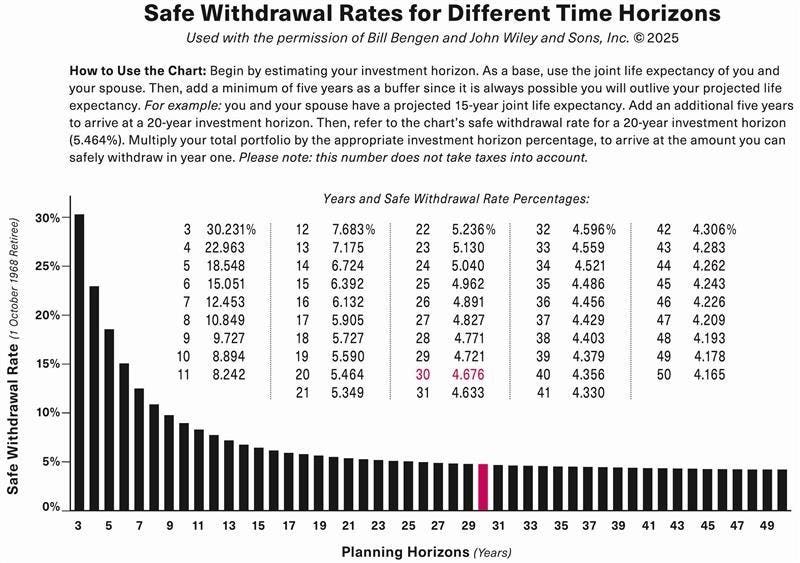

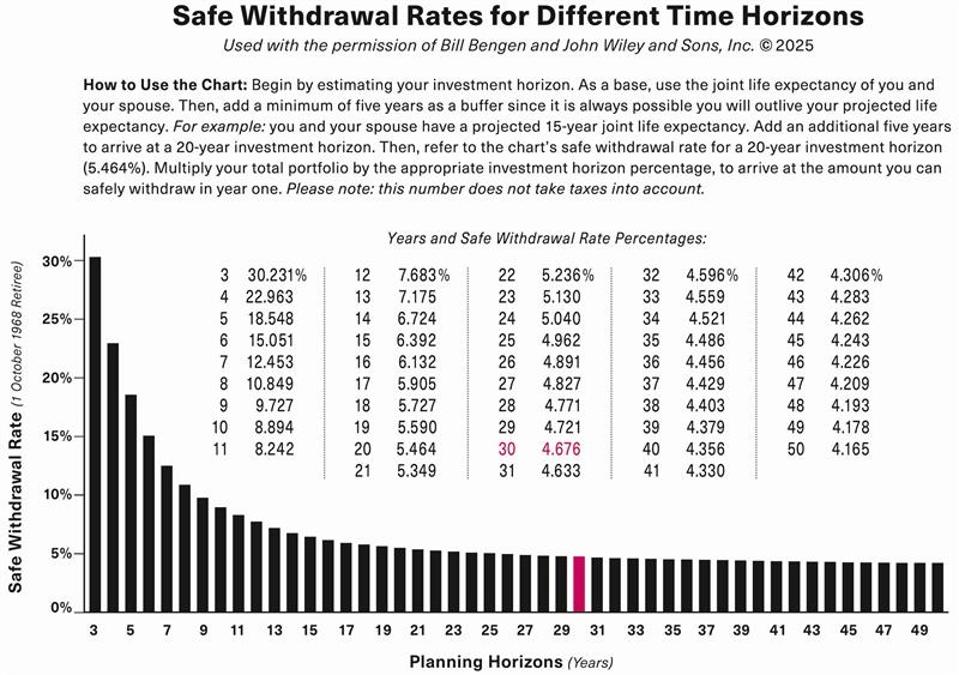

Son pocos los jubilados que tienen un horizonte temporal de inversión exacto de 30 años; muchos necesitarán ingresos sólo durante unos pocos años, mientras que otros necesitarán medio siglo. El sencillo pero revelador gráfico de Bill muestra las nuevas tasas de retiro seguro para diferentes horizontes de inversión entre 3 y 50 años. El cuadro de la página 81 de su nuevo libro*** reproducido en este artículo proporciona una imagen autorizada de cuánto dinero puede retirar de forma segura de su cartera y nunca quedarse sin dinero. Los porcentajes son sorprendentemente altos.

Las nuevas proyecciones permiten a los jubilados adaptar su estrategia de retiro a su propio horizonte de inversión realista en lugar de anclar su planificación a un supuesto de horizonte de inversión único de 30 años.

Por ejemplo, si tiene un horizonte de inversión de diez años, ahora puede retirar con seguridad el 8,894% durante veinte años, el 5,464%.

El gráfico actualizado de Tasa de retiro seguro de Bill Bengen muestra cuánto puede retirar de manera segura de su cartera cada año según su horizonte temporal de inversión personal, que oscila entre 3 y 50 años, sin quedarse sin dinero.

Usado con permiso de Bill Bengen y John Wiley & Sons, Inc. © 2025

Lo que revela el gráfico y por qué podría cambiar la vida

El gráfico ilustra los nuevos porcentajes de retiro seguro a lo largo de una línea de tiempo de 50 años utilizando la experiencia de las personas que se jubilaron el 1 de octubre de 1968, la peor fecha de inicio de jubilación registrada en la historia de Estados Unidos. Los jubilados en esa fecha sufrieron la devastadora combinación de un severo mercado bajista y la alta inflación de los años setenta. Incluso en las peores condiciones históricas, las tasas actualizadas de retiro seguro se mantienen. Este gráfico es conservador. Es probable que la mayoría de los jubilados experimenten resultados aún mejores.

El impacto práctico para los jubilados

Dependiendo de su horizonte de inversión esperado, ahora puede saber cuánto puede retirar de su cartera de manera conservadora pero segura y no quedarse sin dinero.

Más allá de las cifras, el impacto en la calidad de vida es significativo. Gastar más de forma segura puede permitir a los jubilados disfrutar más de los viajes y disfrutar de experiencias que de otro modo habrían parecido fuera de su alcance.

Mi suegro, que tiene 101 años, patrocina unas vacaciones familiares anuales que incluyen a todos los hijos, cónyuges, nietos y ahora bisnietos. ¡Qué legado! Este consejo se alinea con un creciente conjunto de investigaciones sobre la felicidad que muestran que gastar dinero en experiencias en lugar de en posesiones materiales generalmente genera una satisfacción y un bienestar más duraderos. Alternativamente, es posible que prefiera hacer obsequios económicamente significativos a los niños cuando más lo necesitan en lugar de dejárselos a ellos después de su fallecimiento. Incluso si no cambia sus gastos o regalos, espero que este artículo reduzca su miedo a sobrevivir a su dinero.

Si dejar un legado es una meta

Si tiene un objetivo heredado en mente, puede ajustar su tasa de retiro seguro en consecuencia. Sección 7.2 en la página 98 proyectos que comienzan con $1,000,000 y un horizonte de inversión de 30 años. Al reducir su tasa de retiro del 4,67% al 4,21%, podría dejar un legado de al menos $500.000 en dólares de hoy.

Advertencias y conclusiones

Ningún sistema es inmune al riesgo. Una secuencia de malos rendimientos sin precedentes históricos podría alterar incluso el modelo más sólido. Además, incluso Bill reconoce que existen otros métodos de retiro seguros y viables. Dicho esto, el marco y la metodología de Bill son, con diferencia, los más conocidos y han sobrevivido durante más de treinta años.

A pesar de las advertencias, el cuadro de Bill en la página 81 de Una jubilación más rica: potenciar la regla del 4% para gastar más y disfrutar másreproducido aquí, puede ser realmente una de las páginas más importantes de la literatura reciente sobre jubilación. Ya sea que su horizonte de planificación sea de 3 años, 30 años o 50 años, el trabajo de Bill ofrece la hoja de ruta más autorizada para gastar de manera segura sin que su dinero se agote.

Las sugerencias a continuación no son de Bill sino mías y hay muchas excepciones.

- Optimice su planificación del Seguro Social para que el cónyuge con el historial de ingresos más sólido espere hasta los 70 años para cobrar.

- Tenga en cuenta el valor líquido de su vivienda, obteniendo una HELOC o una hipoteca inversa o no haciendo nada ahora pero sabiendo que ambas son opciones futuras.

- Considere comprar una anualidad inmediata (especialmente buena para personas con una larga expectativa de vida y sin hijos).

- Realice una serie de conversiones Roth IRA.

- Gaste primero su dinero después de impuestos, luego las cuentas IRA y, por último, las cuentas IRA Roth.

- Prepare documentos de planificación patrimonial utilizando el Plan de beneficiarios en cascada℠ de Lange.

Pero, al analizar cuánto dinero puede retirar de forma segura de su cartera, Bill Bengen proporciona a los jubilados un marco invaluable. Al aplicar su investigación, las personas pueden lograr seguridad financiera y una jubilación más plena y feliz.

*A lo largo del artículo, utilizo el término “horizonte de inversión” porque ese número puede ser diferente de su esperanza de vida proyectada. Si está casado, debe representar la esperanza de vida conjunta de usted y su cónyuge. Como también señala Bill, es mejor sobreestimar su esperanza de vida para llegar a su horizonte de inversión. Si cree que vivirá 25 años, considere usar 30 años para ser conservador.

**Los supuestos de Bill para la tasa fundamental del 4,7% incluyen:

· Contabilización de la variabilidad de la alta inflación y las altas valoraciones de mercado.

· Un horizonte de planificación definido a 30 años.

· Los retiros provienen de cuentas de jubilación. (pero debes pagar el impuesto).

· No quedan dólares al final del horizonte.

· Una cartera bien diversificada de siete clases de activos diferentes con 55% acciones, 40% bonos y 5% efectivo.

· Reequilibrio periódico de cartera.

· Aceptar los rendimientos del mercado en lugar de intentar ganarle al mercado.

· Retiros repartidos periódicamente a lo largo del año.

***Bill Bengen: Una jubilación más rica: potenciar la regla del 4% para gastar más y disfrutar más (Wiley, 2025).

{kind=link}