Los asesores bancarios conocen bien este ritmo. Si tiene efectivo inactivo, es muy probable que haya recibido una llamada invitándolo a revisar su plan financiero o visitar una sucursal. El objetivo suele ser el mismo: conseguir que ese efectivo se invierta en uno de los productos internos del banco.

Para los clientes de mayor edad, o aquellos marcados a través del proceso de “conozca a su cliente” como de menor tolerancia al riesgo, la conversación a menudo gira hacia las inversiones vinculadas al mercado. Certificados de inversión garantizados (GIC). Estos productos generalmente se presentan como una forma de participar en las ganancias del mercado de valores manteniendo protegido su capital.

Ese discurso ha funcionado durante décadas. Pero en 2026, las GIC vinculadas al mercado ya no serán la única forma de obtener ese tipo de beneficios. Fondos cotizados en bolsa (ETF) han entrado en el mismo territorio con productos comúnmente llamados ETF de reserva. Al igual que los GIC vinculados al mercado, los ETF de reserva están diseñados para limitar el riesgo de caídas y, al mismo tiempo, ofrecer cierta participación en las ganancias del mercado.

Como inversor minorista, es razonable ser cauteloso en este punto. La complejidad adicional a menudo conlleva costos más altos, más letra pequeña y una curva de aprendizaje pronunciada. Cuando los inversores poseen productos que no comprenden completamente, resulta más difícil mantener la inversión durante los altibajos normales del mercado, independientemente de cómo esté diseñado para funcionar el producto.

Esto es lo que necesita saber sobre los ETF de reserva y los GIC vinculados al mercado en 2026. Esto incluye las compensaciones clave, los costos que son fáciles de pasar por alto y mi opinión honesta sobre si cualquiera de las opciones tiene sentido para los inversores reacios al riesgo, tanto principiantes como veteranos.

Cómo funcionan las GIC vinculadas al mercado

El principal de una GIC vinculada al mercado está protegido si mantiene la inversión hasta el vencimiento y, por lo general, es elegible para Cobertura de la Corporación de Seguro de Depósitos de Canadá (CDIC)sujeto a los límites habituales. La diferencia se muestra en cómo se calcula su rentabilidad.

En lugar de obtener una tasa de interés fija durante todo el plazo, el rendimiento de un GIC vinculado al mercado depende del desempeño de un punto de referencia de mercado específico. Ese punto de referencia podría ser un índice bursátil u otro grupo predefinido de valores. Si el índice de referencia funciona bien, su rentabilidad aumenta. Si tiene un rendimiento deficiente, su rendimiento vuelve a un mínimo garantizado.

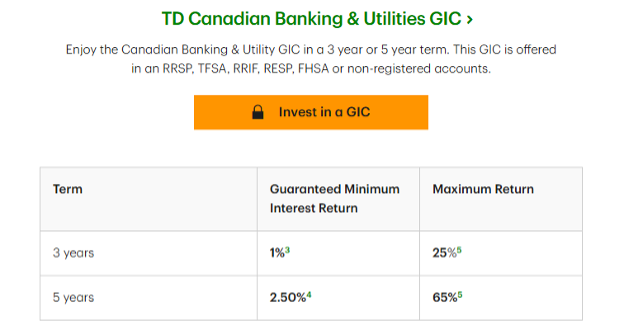

Para ver cómo funciona esto en la práctica, considere los GIC de crecimiento del mercado que ofrece TD Bank. Una opción está vinculada a una canasta de los principales bancos canadienses y está disponible en plazos de tres y cinco años en la mayoría de los casos. cuentas registradas.

El artículo continúa debajo del anuncio

incógnita

Fuente: TD, enero de 2026

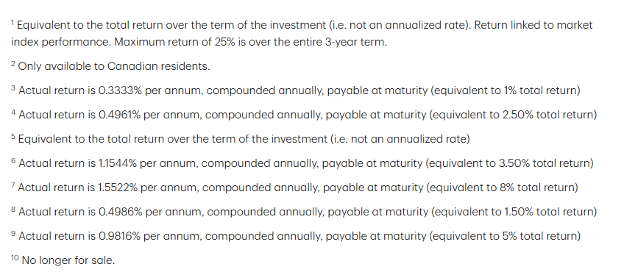

Para la versión a tres años, la rentabilidad mínima garantizada es del 3,5%. Para la versión a cinco años, la rentabilidad mínima garantizada es del 8%. Si la canasta bancaria vinculada tiene un mal desempeño, ese mínimo es lo que recibe al vencimiento. No puede perder dinero mientras mantenga el GIC hasta el final del plazo.

Sin embargo, la participación alcista tiene un límite. En tres años, la rentabilidad máxima acumulada es del 18%. En cinco años, la rentabilidad máxima acumulada es del 32%. Es importante destacar que estas cifras no están anualizadas. Representan el rendimiento total durante toda la vida de la inversión.

La letra pequeña importa aquí. TD revela que el rendimiento mínimo del 8% en cinco años equivale aproximadamente al 1,55% anual. La misma lógica se aplica al rendimiento máximo. Un rendimiento total del 32% en cinco años suena atractivo, pero una vez traducido a una cifra anualizada, parece mucho más modesto.

Fuente: TD, enero de 2026

Esta estructura resalta la compensación central. Está libre de riesgos negativos, pero también renuncia a una gran parte de las ventajas. Si el mercado subyacente se desempeña excepcionalmente bien, el rendimiento por encima del límite no se acumula para usted.

Esto lleva a la cuestión obvia de los incentivos. Los bancos ganan comisiones por estructurar y distribuir estos productos. Esta es parte de la razón por la que las GIC vinculadas al mercado pueden resultar atractivas para los emisores incluso cuando parecen conservadoras en la superficie.

Otro problema común es el malentendido de los inversores. Mucha gente confunde los rendimientos acumulados con los rendimientos anualizados y asume que las cifras principales son cifras anuales; otros suponen que el rendimiento máximo es lo que probablemente recibirán, cuando en realidad es simplemente el límite superior. Los resultados reales pueden situarse en cualquier punto entre el mínimo garantizado y el límite máximo, dependiendo enteramente del rendimiento del índice de referencia subyacente a lo largo del plazo.

{kind=link}