Pero antes de sumergirnos en estos, una nota importante. Las siguientes opciones están destinadas a ilustrar carteras de muestra y no constituyen asesoramiento financiero. Si aún no lo ha hecho, revise los principios Cómo construir una cartera de sofá-potato y nuestro descripción general de la inversión de Couch Potata antes de cometer su dinero ganado con tanto esfuerzo a cualquiera de las inversiones indicadas.

Opción 1: Cree una cartera de fondos mutuos

La mayoría de los bancos canadienses ofrecen una selección de fondos mutuos de índice de costo relativamente bajo con los que puede construir su propia cartera equilibrada. Dependiendo de su relación con la institución, pueden lanzar consejos gratis.

Tus opciones de fondos mutuos

TD es el proveedor más conocido en este espacio con sus fondos de la serie electrónica, pero Scotiabank, RBC y CIBC, entre otros, tienen productos similares.

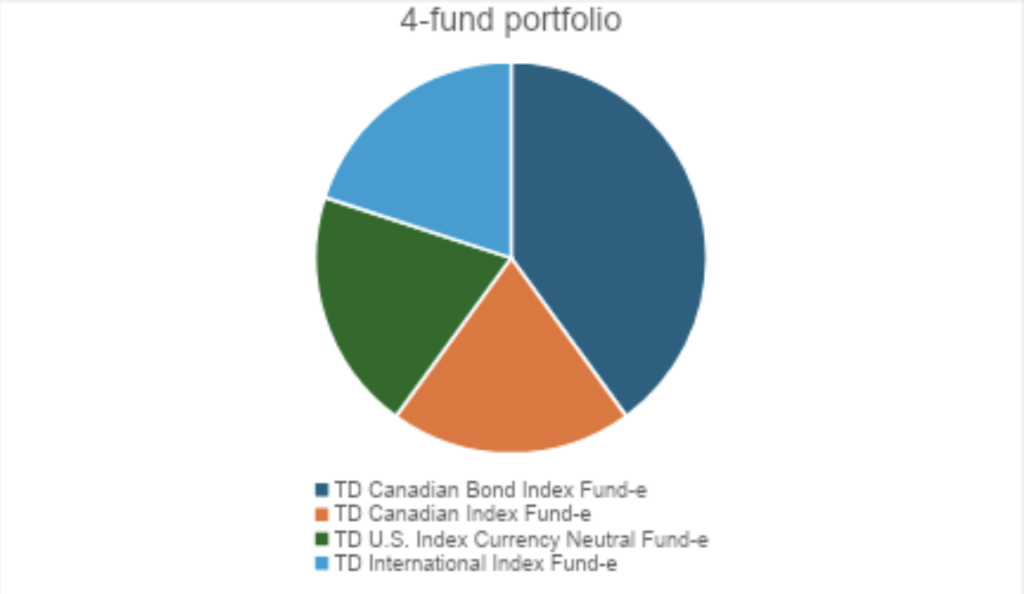

El cuadro PIE a continuación ilustra cómo un inversor típico de mitad de carrera con una tolerancia al riesgo moderada podría construir una cartera utilizando fondos de la serie electrónica. Los inversores más conservadores generalmente aumentarían la asignación de renta fija hasta el 80%, mientras que los inversores más orientados al crecimiento podrían reducir el componente de renta fija al 20% o menos.

Tangerine Bank, la subsidiaria bancaria en línea de Scotiabank, le permite simplificar aún más el proceso con un solo producto todo en uno, similar a los ETF de asignación de activos descritos a continuación pero comercializado como un fondo mutuo. Puede encontrar su elección de la cartera equilibrada del núcleo de mandarina (60% de existencias, 40% de bonos), cartera de ingresos equilibrados de núcleo (70% de bonos, 30% de acciones), cartera de crecimiento equilibrado de núcleo (75% de acciones, bonos del 25%), la cartera de crecimiento de la equidad del 100% (100% de invernadero) y la cartera de dividendos de núcleos (100% de dividend), según el riesgo de riesgo de riesgo y el rendimiento de las acciones de la inversión.

Tarifas de fondos mutuos

Si bien es más barato que los fondos mutuos administrados activamente, los fondos mutuos del índice aún tienden a cobrar las relaciones de gastos de gestión (MERS), tarifas anuales representadas como una parte de su cuenta total, deducidas de sus retornos, que son más altas que los fondos cotizados en bolsa equivalentes (ETF). La serie electrónica de TD tiene MERS de 0.25% a 0.5%. Las carteras completas de Tangerine tienen un poco más del 1%.

Pros y contras de fondos mutuos

Compare las mejores tarifas de TFSA en Canadá

Opción 2: construir una cartera de ETF

Una cartera de ETF de índice central puede consistir en tan solo dos y hasta cuatro ETF. Las exposiciones básicas requeridas incluyen los mercados de renta variable de EE. UU., Canadá e internacional e ingresos fijos nacionales.

Las carteras de muestra aquí están equilibradas para el riesgo moderado y el potencial de retorno. Los inversores más conservadores y orientados al crecimiento pueden ajustar sus carteras para sesgar más hacia los ingresos fijos o las acciones. Consulte la sección sobre ETF de asignación de activos a continuación para ver ejemplos.

El artículo continúa debajo del anuncio

incógnita

Tus opciones de ETF

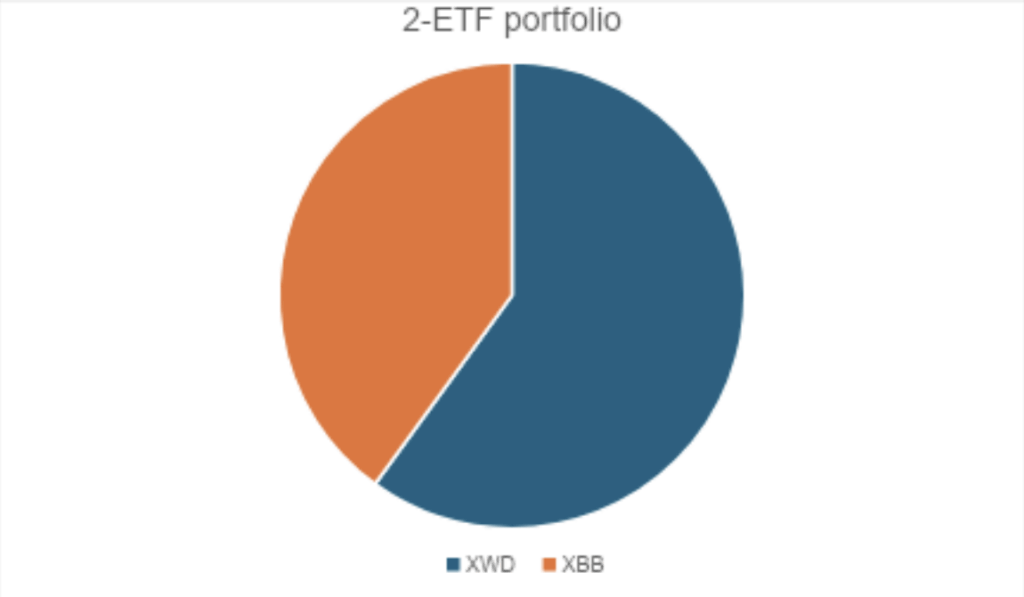

El enfoque más simple es comprar un fondo amplio en el mercado de bonos, como ISHARES Core Canadian Universe Bond ETF (XBB) o Vanguard Canadian Aggregate Bond ETF (VAB) y un ETF de equidad global que toma todas las geografías como el ISHARES MSCI World Index (XWD). Esto reducirá su exposición de capital canadiense al 2% y elevará su asignación de acciones en los Estados Unidos a casi un 40%, algo bueno en la mente de algunos inversores, mal en otros “. Otra desventaja potencial es el costo: los fondos globales tienden a tener MERS de 0.2%, más que los fondos de capital estadounidense y canadiense.

Hemos utilizado fondos de ishares en el ejemplo a continuación, pero hay ofertas comparables de BMO, Vanguard, TD y Global X. Para recomendaciones de fondos específicas, consulte el MoneySense actualizado anualmente Guía de los mejores ETF.

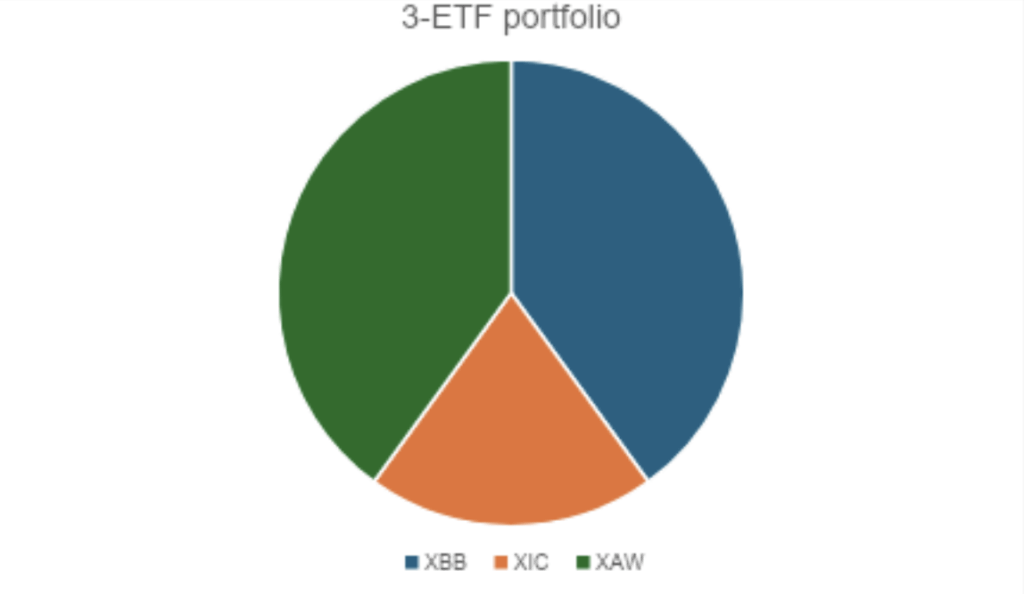

La opción 2B (a continuación) presenta tres fondos: renta fija, acciones globales que excluyen Canadá y el patrimonio canadiense. Esto le permite establecer su propio nivel preferido de contenido canadiense, así como disfrutar de las tarifas de ETF de capital canadiense y la eficiencia fiscal si la cuenta está imponible.

Para la porción de equidad canadiense, hemos elegido ISHARES Core S & P/TSX Tapped Composite Index ETF (XIC). Puedes encontrar más bueno Opciones de ETF de equidad canadiense en nuestra guía ETFS. Para la equidad global, utilizamos ISHARES Core MSCI All Cap World Ex-Canada Index ETF (XAW). Nuevamente, puede encontrar equivalentes de compañías de fondos rivales como Vanguard y BMO.

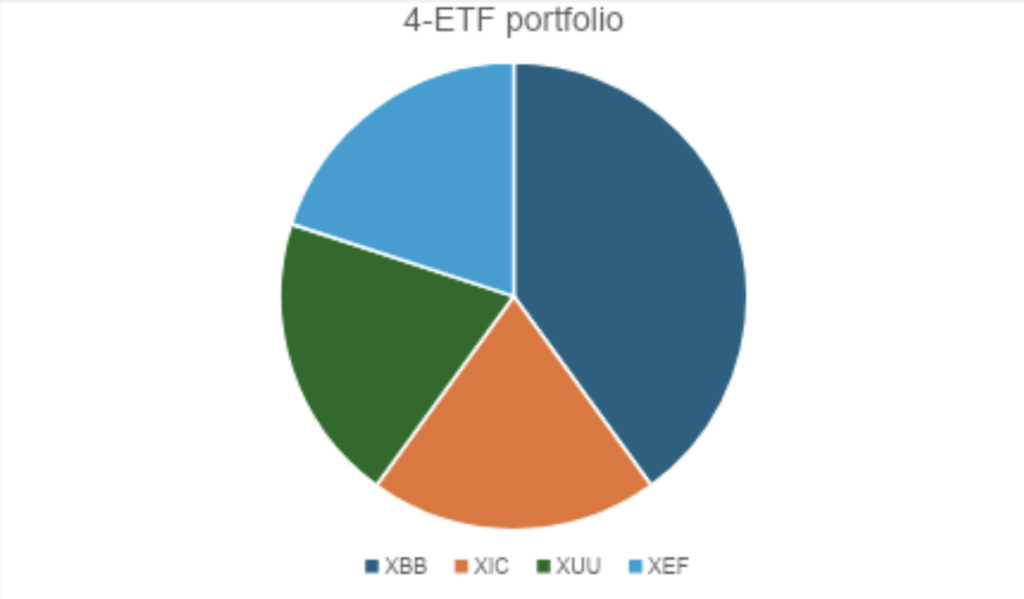

La opción 2C adquiere fondos separados que representan la renta fija, las acciones estadounidenses, las acciones canadienses y las acciones internacionales (mercados desarrollados fuera de América del Norte). La mayor complejidad trae con el ahorro potencial de costos, pero también una mayor necesidad de monitorear la cartera y el reequilibrio.

Junto con XBB y XIC, hemos probado ISHARES Core S&P US Total Market Index ETF (XUU) e ISHARES CORE MSCI EAFE IMI ÍNDICE ETF (XEF). Encuentre fondos más adecuados para estas posiciones centrales en nuestras más recientes Mejor ETF de renta variable de EE. UU. y Mejor ETF internacional de renta variable encuestas.

Tarifas de ETF

Salvo el comercio frecuente que incurre en tarifas de corretaje, la cartera de ETF del índice es el enfoque de menor costo disponible para los inversores de Couch-Potato. Combinados, sus asignaciones de renta fija y capital tendrán MER promedio de alrededor del 0.1% por año (ligeramente más alto para el capital internacional). Apenas lo notarás.

ETF Pros y contras

Opción 3: Compre un ETF de asignación de activos

El “ETF de asignación de activos” es el término más utilizado en la industria de la inversión, pero se conocen de manera diversa como ETF de un boleto, todo en uno, una decisión y de activos múltiples. Esencialmente, invierten generalmente en los ETF del índice de la compañía de fondos para ofrecer una exposición de una cartera completa en una inversión. Simplemente compre uno, establezca su preferencia de cuenta de corretaje para DRIP (programa de reinversión de dividendos) para que las distribuciones trimestrales se inviertan en más unidades, y realmente puede “configurarlo y olvidarlo”.

Sus opciones de ETF de asignación de activos

No hay mucho para separar a los principales proveedores de ETF en el espacio de asignación de activos. La mayor decisión que tiene que tomar es donde desea caer en el espectro de riesgo/retorno. La opción más conservadora, por el dinero que podría necesitar en el próximo año o dos, no es utilizar un fondo de activos múltiples, sino que uno invirtió en cuentas de ahorro de alto interés (HISA) o el mercado monetario. (Ver MoneySense’s Mejores ETF alternativos en efectivo para sugerencias).

{kind=link}