Muchos trabajadores eligen una reinversión del IRA al cambiar de trabajo. Desafortunadamente, no es raro para … (+)

Cuando cambie de trabajo, deberá decidir qué hacer con su antiguo 401 (k). Una elección común es rodar el antiguo 401 (k) en una IRA, que puede ser una excelente opción. Pero según un reciente Estudio de VanguardEl 28% de los inversores que hicieron una reinversión 401 (k) en un IRA estaban en dinero un año después. Peor aún: la mayoría no se dio cuenta de que sus ahorros de jubilación no estaban invertidos y la mayoría de los trabajadores que comenzaron en efectivo, permanecieron en efectivo para Al menos siete años. Las cuentas de jubilación a menudo se ignoran, especialmente cuando se extienden en múltiples instituciones. Aquí le mostramos cómo solucionarlo.

Evite los errores costosos con una reinversión 401 (k)

Rodando un viejo 401 (k) a una IRA ¿No es un proceso demasiado complejo?. Pero a menudo, los inversores son demasiado rápidos para pasar a lo siguiente, olvidando los seguimientos necesarios y las revisiones periódicas de cuentas. Aquí hay un par de consejos profesionales cuando se trata de administrar sus inversiones de jubilación.

Mantenga efectivo en el banco, no en cuentas de jubilación

¿Cómo puede invertir para el futuro si no está invertido en absoluto? Un aspecto particularmente alarmante del estudio fue cuánto tiempo permanecieron en efectivo después de una reinversión. Los inversores más jóvenes tenían más probabilidades de permanecer en efectivo después de siete años. Por el contrario, los inversores más antiguos regresaron al mercado más rápidamente. Los grupos de mediana edad cayeron en patrones similares.

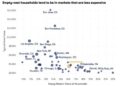

Para ilustrar cuán costoso puede ser mantener las cuentas de jubilación no invertidas durante un período de siete años, considere esta ilustración:

Suposiciones: Esta proyección del posible crecimiento de la cuenta de jubilación supone un saldo inicial de … (+)

Como se ilustró anteriormente, solo hubo un período de siete años con rendimientos negativos (que fue en 2008, después de la crisis financiera). Tomar las decisiones correctas temprano puede dar sus frutos debido a los beneficios de la composición.

Invertir un 401 (k) o IRA

Ya sea que ruede un antiguo 401 (k) a un IRA o vaya con otra opción después de dejar su trabajo, es importante que la cuenta esté invertida, periódicamente reequilibradoy otros elementos de mantenimiento se preforman, como actualizar a los beneficiarios.

Cuando se le preguntó sobre las tenencias de efectivo en el estudio de Vanguard, algunos informaron que intencionalmente se quedaron con efectivo. Pero la mayoría simplemente no se dio cuenta de que no estaban invertidos. Otros encuestados dijeron que estaban abrumados por las opciones de inversión o simplemente nunca lo hicieron.

Independientemente de si le falta el tiempo o la perspicacia de la inversión, el resultado es el mismo. Afortunadamente, es un problema solucionable. Aquí está como:

Tómese el tiempo y hágalo usted mismo

Verificar periódicamente sus cuentas de inversión puede evitar muchos problemas. Aunque no es adecuado para todos y cada situación, los fondos de fecha objetivo pueden ser una buena solución para las personas que no tienen mucha experiencia en inversión, especialmente si la alternativa nunca está invertiendo en absoluto.

A fondo de fecha objetivo es una combinación de inversión diversificada basada en su edad y el año en que espera retirarse. Cuando eres más joven, la exposición al patrimonio será mucho mayor, quizás el 90%. A medida que se acerca a la fecha de jubilación objetivo, el fondo automáticamente se vuelve más conservador. Esto significa alejarse de las existencias y más en los bonos.

Trabajar con un asesor financiero

Las personas con cuentas de jubilación considerables pueden querer considerar Trabajar con un asesor financiero Si carecen de tiempo o experiencia de inversión para administrar adecuadamente los activos. El tiempo es dinero, y hay un costo para retrasar las buenas decisiones financieras o prolongar las pobres. Especialmente cuando un 401 (k) o IRA es una parte significativa de su riqueza, un fondo de fecha objetivo puede no ser la mejor opción.

Un asesor también puede hacer algo más que administrar su dinero, así que considere otras áreas de su situación financiera que necesitan optimización.

La procrastinación es el ladrón del tiempo … y el dinero

¡No seas tu propio peor enemigo! Si cambia de trabajo, primero comprenda qué opciones tiene para el antiguo plan de jubilación. En general, sus opciones son: permanecer en el plan antiguo, reinversión IRA, Conversión de Roth IRAo transferir dinero a un nuevo plan de jubilación del empleador. A menos que su antiguo saldo 401 (k) sea inferior a $ 7,000, la compañía no debería poder expulsarlo del plan, por lo que tiene tiempo para decidir. Simplemente no elija efectivo por accidente.

{kind=link}