Un cartel de Obamacare en una agencia de seguros de Miami el 12 de noviembre de 2025.

Joe Raedle | Imágenes falsas

La Casa Blanca el jueves reiteró su apoyo para enviar pagos directamente a los hogares a cubrir los costos de atención médicauna idea que el presidente Donald Trump ha defendido durante meses.

Sin embargo, los expertos en políticas de salud contactados por CNBC dijeron que se mostraban escépticos ante la propuesta.

“Creo que es una mala idea”, dijo Gerard Anderson, profesor de política y gestión de la salud en la Escuela de Salud Pública Bloomberg de Johns Hopkins.

La política era parte de una esquema general de un plan de atención médica que, según la Casa Blanca, reduciría los precios de los medicamentos y las primas de seguros. en un video Al presentar el marco, denominado “El Gran Plan de Atención Médica”, Trump pidió al Congreso que lo codifique rápidamente como ley.

Trump ha mostrado entusiasmo por enviar pagos directos en otros contextos durante su segundo mandato, planteando ideas que incluyen cheques de dividendos arancelarios.

Es difícil evaluar el impacto específico de los pagos directos de atención médica, dijeron los expertos, ya que el marco de la Casa Blanca carecía de detalles clave como quién sería elegible, la cantidad que los consumidores podrían recibir y cómo se podría gastar el dinero.

En un nivel alto, no parece que la propuesta otorgaría el mismo nivel de asistencia financiera para la atención médica que reciben actualmente los consumidores, lo que probablemente llevaría a muchos a abandonar su seguro y provocar que las primas aumenten para los afiliados restantes, dijo Anderson.

También tendrían que existir fuertes barreras de seguridad para dictar cómo las personas podrían gastar sus fondos de atención médica, dijo Nick Fabrizio, experto en políticas de salud y profesor asociado de la Escuela de Políticas Públicas Jeb E. Brooks de la Universidad de Cornell.

“Creo firmemente que si le das dinero a la gente, lo gastarán en cosas distintas a la atención médica, a menos que sea como un vale”, dijo Fabrizio.

El marco general de Trump, que exige políticas como una mayor transparencia de precios en el ecosistema médico, podría lograr reducir los costos de salud, dijo Fabrizio.

El marco de Trump surge en medio del debate sobre los subsidios de la ACA

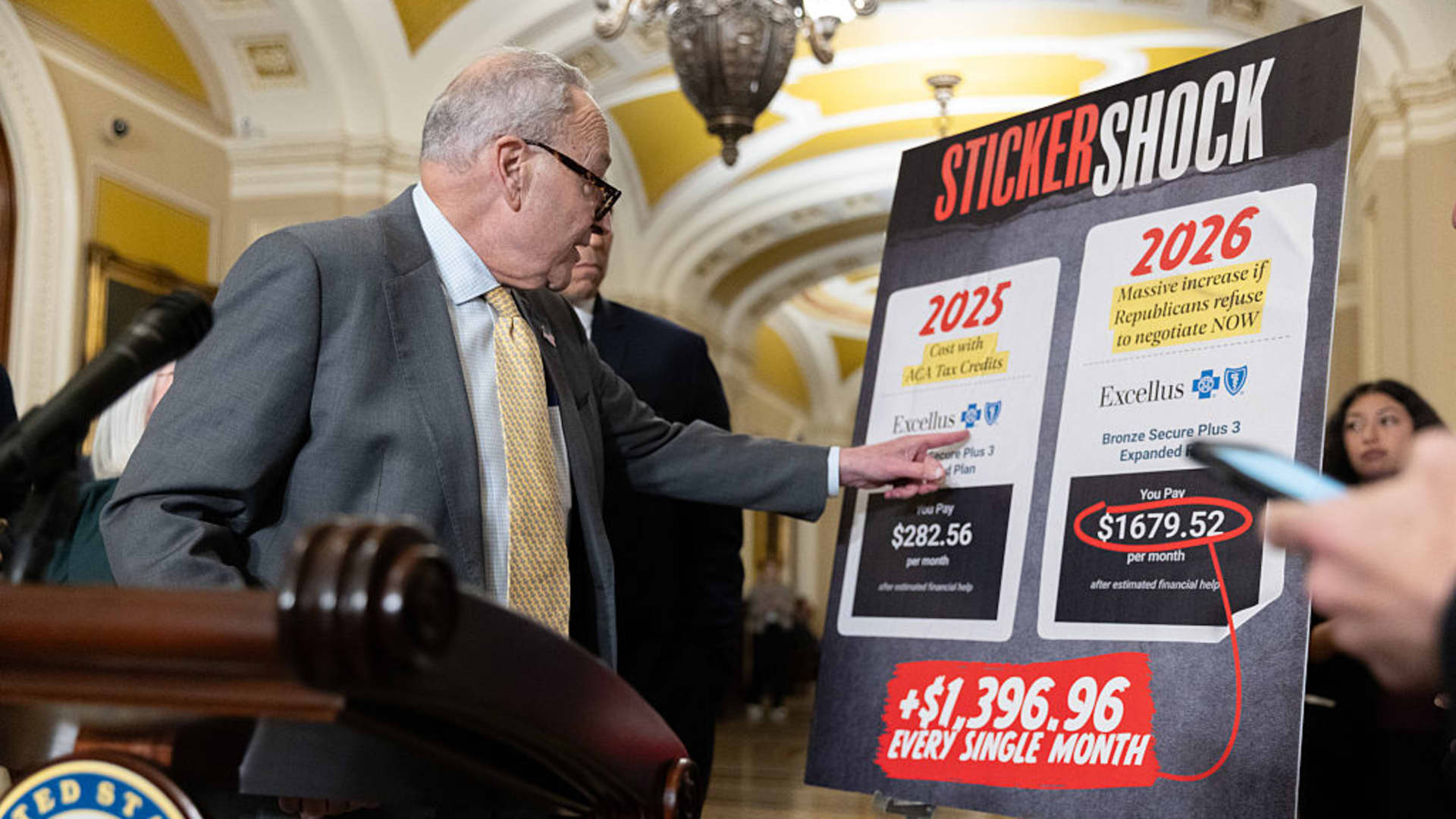

El líder de la minoría del Senado, Chuck Schumer, demócrata por Nueva York, habla en una conferencia de prensa con otros miembros del liderazgo demócrata del Senado luego de un almuerzo político en el Capitolio el 15 de octubre de 2025.

Anadolu | Imágenes falsas

El marco surge mientras el Congreso debate si ampliar los subsidios mejorados eso primas de seguro más bajas para millones de afiliados al mercado de la Ley del Cuidado de Salud a Bajo Precio, y puede complicar un esfuerzo bipartidista en marcha para renovarlos.

Esos subsidios mejorados, vigentes desde 2021, expiraron a fines del año pasado. KFF, un grupo de investigación de políticas de salud no partidista, estimó que el lapso haría que las primas se dispararan más del doble para el beneficiario promedio.

Sin la mejora, todavía existe una base de subsidios conocidos como créditos fiscales para primas para los afiliados a la ACA.

Los consumidores pueden optar por recibir esos créditos fiscales para las primas de dos maneras: en una suma global durante la temporada de impuestos o mediante una reducción inmediata en las primas mensuales del seguro.

En el último escenario, con diferencia el más popular, el gobierno federal envía un subsidio al consumidor a su aseguradora, que luego reduce la prima inicial del consumidor.

El marco de salud de Trump pidió el fin de “miles de millones en pagos de subsidios adicionales financiados por los contribuyentes” y, en cambio, apoyó el envío de ese dinero “directamente a los estadounidenses elegibles para permitirles comprar el seguro médico de su elección”.

No está claro cómo funcionaría ese plan, dijeron los expertos.

Trump y algunos republicanos del Congreso habían apoyado previamente la idea de derogar algunos o todos los subsidios de la ACA y reemplazarlos con contribuciones a cuentas de ahorro para la salud o algo similar. escribió Larry Levitt y Cynthia Cox de KFF. Una cuenta de ahorro para la salud es una Cuenta con ventajas impositivas orientada a gastos médicos..

Un funcionario de la Casa Blanca dijo el jueves que los consumidores fuera del mercado ACA también calificarían para pagos directos.

Si bien las HSA se pueden usar para cubrir ciertos gastos médicos, los consumidores actualmente no pueden usarlas para pagar primas de seguros, y solo los consumidores que están inscritos en un plan de seguro médico con deducible alto calificado pueden hacer contribuciones a dicha cuenta, dijeron los expertos.

“Habría obstáculos para que la gente cruzara la puerta” y accediera a un plan de seguro si se mantuviera la prohibición de las HSA contra el pago de primas, dijo Matt McGough, analista de políticas de la Ley de Atención Médica Asequible en KFF. “Realmente no va a aliviar gran parte de la carga (financiera) de esas personas.

“Aquí el diablo está realmente en los detalles”, dijo.

La cantidad es un detalle clave que falta

El monto del pago directo y la medida en que se reducirían los créditos fiscales restantes para las primas son otros detalles importantes y desconocidos, dijeron los expertos.

Si la cantidad no fuera lo suficientemente grande, entonces las personas más jóvenes y saludables generalmente serían las que abandonarían su cobertura, dejando atrás a los afiliados mayores y más enfermos, dijo Anderson. Las aseguradoras aumentarían las primas para los restantes asegurados para compensar ese riesgo, ya que los afiliados de mayor edad y más enfermos generalmente requieren más atención, dijo.

La legislación presentada en diciembre por los senadores Mike Crapo, republicano por Idaho, presidente del Comité Senatorial de Finanzas, y Bill Cassidy, republicano por La., presidente del Comité Senatorial de Salud, Educación, Trabajo y Pensiones, proporcionaría una contribución anual a la HSA de $1,000 para personas de 18 a 49 años o $1,500 para personas de 50 a 64 años.

Esa suma “realmente palidece en comparación” con lo que muchos afiliados, especialmente aquellos entre 50 y 64 años, habían recibido de los subsidios mejorados de la ACA, dijo McGough.

Por ejemplo, la persona promedio de 60 años de ingresos medios que gana casi $63,000 al año ya no es elegible para los subsidios de la ACA, y está en apuros para recibir la prima de seguro completa y no subsidiada en 2026: alrededor de $15,000, según un estudio. Análisis KFF. En 2025, esta misma persona era elegible para un subsidio de prima de la ACA de aproximadamente $7,300.

Los montos del crédito fiscal para las primas varían mucho de una persona a otra, según la edad, los ingresos y la geografía.

{kind=link}