como un padres de fuego Al criar a dos hijos en San Francisco, dependemos en gran medida de nuestras inversiones para seguir siendo libres. Si juzgamos significativamente mal los rendimientos, aumentamos la probabilidad de tener que volver a trabajar.

Volver al trabajo no es el fin del mundo. Sin embargo, lo ideal sería evitarlo hasta que nuestros hijos ya no quieran estar con nosotros todo el tiempo. Según la observación, eso probablemente suceda alrededor de los 12 años, lo que nos sitúa en los años 2028 y 2031.

En antecedentes, tengo 48 años y trabajé en los departamentos de acciones de dos importantes bancos de inversión de 1999 a 2012. Aproximadamente el 35% de nuestro patrimonio neto está en acciones públicas. Alrededor del 40% de nuestro patrimonio neto está en bienes raíces, que es la principal fuente de nuestra ingresos pasivos. Aproximadamente el 15% de nuestro patrimonio neto se asigna a capital de riesgo, deuda de riesgo y criptomonedas.

No puedo darme el lujo de trabajar en una empresa de capital de riesgo y al mismo tiempo defender las virtudes de la inversión indexada. Tampoco tengo un cómodo trabajo de estratega en Wall Street que pague bien independientemente de si mis decisiones son correctas o incorrectas. Intento ser coherente en lo que digo y en lo que hago porque esto es dinero real y vida real. No hay mulligans.

Descargo de responsabilidad: este no es un consejo de inversión para usted. Estoy compartiendo mis pensamientos y lo que planeo hacer con mi propio dinero. Poseer acciones conlleva riesgos sin retornos garantizados. Haga su propia diligencia debida e invierta de acuerdo con su tolerancia al riesgo y sus objetivos financieros.

Perspectivas de inversión para acciones públicas

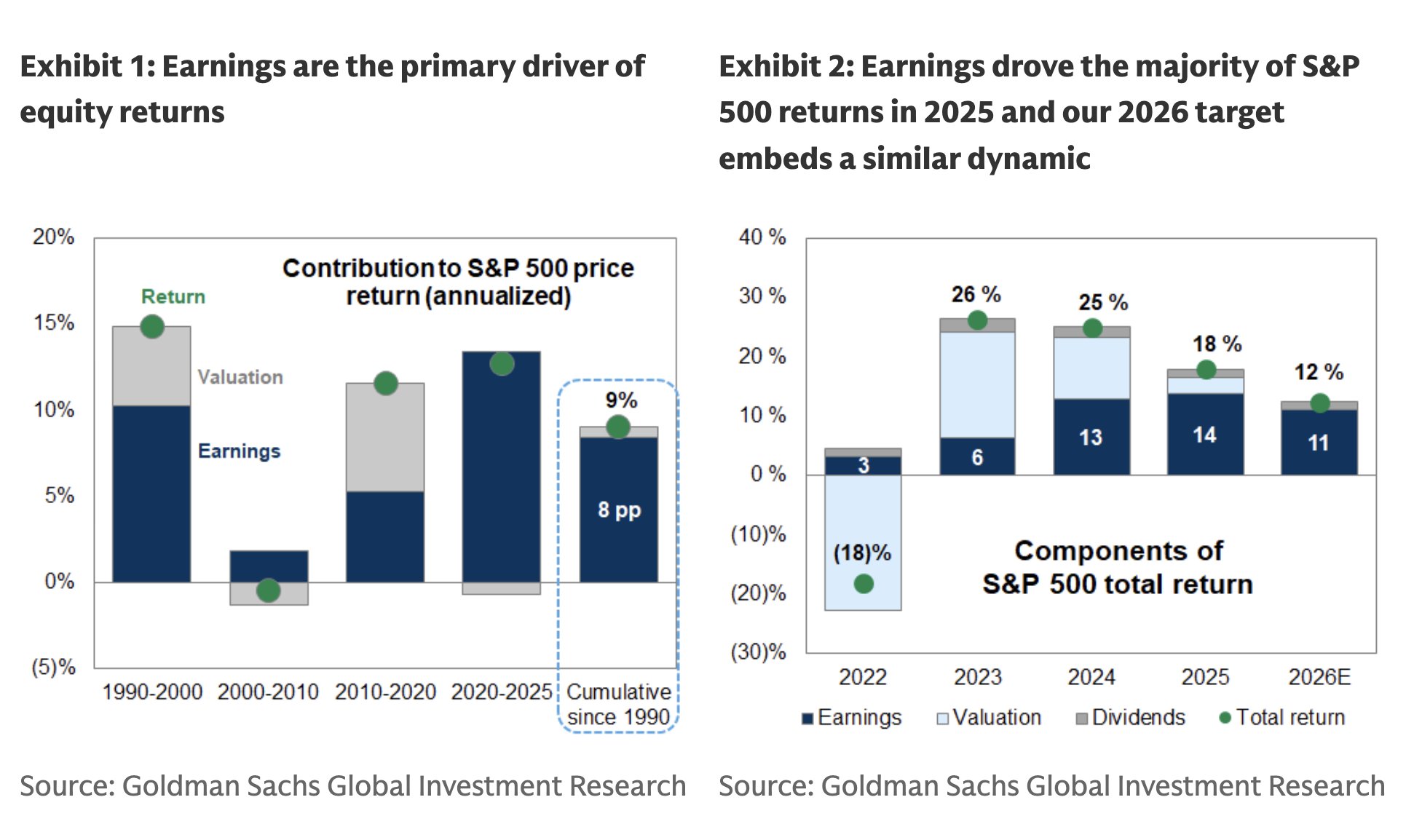

Las ganancias son el principal impulsor de los precios de las acciones y representan más del 70% de los rendimientos a largo plazo. El 30% restante proviene de cambios de valoración, fuerzas macroeconómicas y acontecimientos políticos. Por tanto, la pregunta clave es hacia dónde se dirigirán las ganancias en 2026, seguida de las valoraciones.

La respuesta más probable es un crecimiento mayor, quizás del orden del 8 al 12%. Podemos llegar a esta estimación agregando pronósticos de ganancias para los componentes más grandes del S&P 500 y superponiendo supuestos razonables para márgenes, gasto de capital y crecimiento económico.

Una vez que tenemos un rango de ganancias, el siguiente paso es decidir qué múltiplo de valoración está dispuesto a asignar el mercado. Históricamente, el S&P 500 ha cotizado alrededor de 18 veces las ganancias futuras, con picos que se acercan a las 27 veces durante períodos de optimismo y transformación tecnológica. Eso nos da una banda de valoración aproximada, suponiendo que nada falle lo suficiente como para empujar los múltiplos por debajo de las normas históricas.

si creemos inteligencia artificial representa una transformación que ocurre una vez en una generación, comparable a Internet en la década de 1990, entonces es razonable centrarse en el extremo superior de los rangos de valoración históricos. Un múltiplo adelantado de 22 a 27 veces las ganancias nos ubicaría aproximadamente en el quintil superior de valoraciones históricas, pero no en territorio inexplorado.

Si el BPA del S&P 500 a finales de 2025 es de aproximadamente 272 dólares y las ganancias crecen entre un 8 y un 12 %, llegamos a un rango de BPA para 2026 de aproximadamente 294 a 305 dólares. La aplicación de un múltiplo de ganancias futuras de 22 a 27 veces produce un rango objetivo del S&P 500 para finales de 2026 de aproximadamente 6.500 a 8.200. Se trata de una gama enorme, pero al menos proporciona un marco para las expectativas.

El punto medio de ese rango es de aproximadamente 7.350, lo que implica aproximadamente un 6% de aumento con respecto a los niveles actuales. El crecimiento de las ganancias estaría impulsado por los continuos gastos de capital relacionados con la IA, una Reserva Federal flexibilizada y un estímulo fiscal vinculado a la Ley sobre un gran y hermoso proyecto de ley. El principal riesgo a la baja es el debilitamiento del consumo si la pérdida de empleos se acelera más de lo esperado.

Probablemente un año mediocre para las acciones en 2026

Personalmente, tengo poca confianza en que las acciones superen significativamente la tasa libre de riesgo en 2026. La tasa libre de riesgo actual, medida por el rendimiento del Tesoro a 10 años, se sitúa en torno al 4,2%. Un rendimiento del 4,2% colocaría al S&P 500 cerca de 7.200 puntos para fin de año.

La diferencia, por supuesto, es que los bonos del Tesoro brindan un rendimiento garantizado contractual, mientras que las acciones lo exponen a un riesgo a la baja. En un entorno donde las valoraciones son elevadas, la incertidumbre geopolítica es alta y las elecciones se avecinan, esa compensación importa más de lo habitual.

Estoy firmemente en el bando de que estaremos ver otra corrección de al menos el 10% en 2026, entonces no compre el dip con demasiada frecuencia y demasiado pronto. Las elevadas valoraciones, la persistente tensión geopolítica y la incertidumbre política tienden a hacer que los inversores sean más reacios al riesgo. Las correcciones no requieren recesiones. Sólo requieren una revalorización de las expectativas.

Como resultado, lo hago no Creo que 2026 es el año para aumentar agresivamente la exposición a las acciones o desplegar la mayor parte de su flujo de caja libre en acciones públicas. A pesar de la probabilidad histórica de aproximadamente el 70 por ciento de que las acciones suban en un año determinado, la configuración de la recompensa del riesgo parece menos convincente que en 2023 o incluso en 2024.

El S&P 500 ha subido aproximadamente un 80 por ciento desde principios de 2023. Deberíamos contar nuestros huevos de la suerte y cuidarlos con cuidado. Después de experimentar una caída del 24% en 2022 después de dos años fuertes, lo último que quiero es devolver una gran parte de las ganancias recientes nuevamente. Por tanto, mi enfoque para 2026 será más defensivo.

Cómo planeo invertir en acciones públicas en 2026

Específicamente, planeo asignar capital incremental hacia bonos del Tesoro y bienes raíces comerciales privadosdos clases de activos que han tenido un rendimiento sustancialmente inferior al de la renta variable pública desde 2023. Es posible que la reversión a la media no se produzca según lo previsto, pero la dispersión de las valoraciones es importante.

Mi objetivo personal para el S&P 500 a finales de 2026 es 7.280basado en un múltiplo de 24,3 veces aplicado a 300 dólares de ganancias. Mi mayor posición accionaria individual sigue siendo Google, que considero un cuasi monopolio con un enorme flujo de caja libre y opciones en múltiples mercados impulsados por la IA. Pero creo que debería haber una ampliación del rendimiento.

Tenga en cuenta que alrededor de mediados de año habrá nuevas estimaciones de EPS para 2027 y la calle comenzará a valorar el mercado en función de esas estimaciones.

Dado mi moderado entusiasmo por las acciones públicas, planeo centrarme principalmente en maximizar las cuentas con ventajas fiscales, como mi Solo 401(k), SEP IRA y las cuentas de inversión de custodia de mis hijos. No planeo construir agresivamente mi cuenta de corretaje sujeta a impuestos, el tercera regla de independencia financieraespecialmente porque una parte importante de los ingresos por la venta de nuestra casa a principios de 2025 ya se reinvirtió en acciones.

El capital de riesgo puede superar al S&P 500

Después de la exuberancia de 2020 y 2021, las valoraciones de las empresas privadas se desplomaron en 2022, y muchas empresas privadas sufrieron reducciones del 50 por ciento o más. Sin embargo, esa caída creó puntos de entrada más saludables para los inversores dispuestos a soportar la iliquidez. 2022 es también el momento en que recaudación de fondos lanzó su producto de capital riesgo.

Las empresas que sobrevivieron a 2022, o que se fundaron durante ese período y recaudaron capital a valoraciones razonables, suelen estar hoy en posiciones mucho más sólidas. Son más ágiles, más disciplinados y mejor alineados con la demanda de los clientes.

Confío en que las empresas privadas de IA superarán al S&P 500 en 2026. La razón es sencilla. Si bien el S&P 500 puede aumentar sus ganancias entre un 8 y un 12 por ciento anualmente, ciertas empresas privadas en crecimiento están aumentando sus ingresos y ganancias en esa cantidad mensualmente.

El desafío, por supuesto, reside en la metodología de valoración. Las empresas de crecimiento en etapa inicial a menudo se valoran en función de los múltiplos de ingresos en lugar de las ganancias. Una empresa que genera 10.000 millones de dólares en ingresos y crece a un ritmo del 200 por ciento anual puede parecer atractiva con un múltiplo de ingresos de 15 veces. Pero una vez que surge la rentabilidad, el mercado suele cambiar los marcos de valoración, a veces de forma abrupta.

Figma es un ejemplo útil. Después de un IPO de alto perfilsu valoración se revalorizó drásticamente en los mercados públicos, y las acciones cayeron aproximadamente un 80% desde sus niveles máximos. Si bien los primeros inversores de riesgo todavía lograron rendimientos extraordinarios, los inversores públicos de las etapas posteriores aprendieron que los regímenes de valoración pueden cambiar rápidamente.

Esta dinámica refuerza la importancia de la diversificación entre los mercados públicos y privados. Las métricas de éxito evolucionan a medida que las empresas maduran, y lo que parece caro o barato depende en gran medida del contexto.

Cómo planeo invertir en capital riesgo en 2026

Mi objetivo es construir una posición de $500,000 en Empresa de recaudación de fondos dentro de mi cuenta corporativa y una posición de $300,000 en mi cuenta personal destinada a mis hijos para fin de año. Estoy aproximadamente al 75% del camino hacia ambas metas y planeo contribuir $100,000 y $50,000 adicionales respectivamente.

También tengo compromisos con dos fondos de capital de riesgo cerrados que pueden atraer entre $ 50 000 y $ 100 000 adicionales en 2026. Cumplir con estas solicitudes de capital es imprescindible; de lo contrario, me incluirán en la lista negra de ofertas futuras.

Nuevamente, en general, limitaré mis inversiones alternativas al 20% de todo el capital invertible. Sin embargo, dado que las empresas permanecen privadas durante más tiempo, ciertamente quiero tener una exposición significativa a nombres seleccionados para aprovechar más las ventajas también.

Ligeramente arriba en 2026 será una victoria

Nadie sabe hacia dónde se dirigen los mercados. Todo lo que sabemos es que históricamente las acciones han subido alrededor del 70 por ciento del tiempo en un año determinado. Cuatro años consecutivos de ganancias de dos dígitos son poco comunes, pero no sin precedentes. La época de mediados a finales de la década de 1990 proporciona un recordatorio útil:

1995: +34,11 por ciento

1996: +20,26 por ciento

1997: +31,01 por ciento

1998: +26,67 por ciento

1999: +19,53 por ciento

Esa carrera fue impulsada por la caída de las tasas de interés, la rápida adopción tecnológica y un fuerte crecimiento económico. En algunos aspectos, el entorno actual rima, particularmente con un crecimiento sólido del PIB y una inflación moderada. Mi esperanza es que haya una explosión en la cima, como vimos a principios de 2000.

Lo que importa es recordar lo que siguió:

2000: −9,1 por ciento

2001: −11,9 por ciento

2002: −22,1 por ciento

El primera regla de independencia financiera es sencillo. No pierdas mucho dinero. Perder toneladas de capital cuesta tiempo, y el tiempo es el activo más valioso de todos. Estoy profundamente agradecido de que las acciones que poseía desde el 1 de enero de 2023 hayan subido más del 100 por ciento. Mi principal objetivo financiero para 2026 es preservar esos logros.

Ese objetivo requerirá suerte, pero también requerirá una gestión intencional del riesgo. Para mí, eso significa reducir la exposición a acciones públicas en el margen y diversificar el capital incremental en otros lugares.

Lectores, ¿qué esperan del S&P 500 y de los mercados públicos y privados en 2026?

Comience el 2026 con claridad, no con conjeturas

Si el año 2026 va a premiar la disciplina sobre el optimismo ciego, entonces saber exactamente donde estas parado importa más que nunca.

Una herramienta en la que he confiado constantemente desde que dejé mi trabajo diario en 2012 es Panel financiero gratuito de Empower. Sigue siendo una parte fundamental de cómo hago un seguimiento del patrimonio neto, superviso el rendimiento de las inversiones y mantengo el flujo de caja honesto.

Si no ha examinado detenidamente su cartera en los últimos 6 meses, este es un momento sensato para hacerlo. A través de Empower, también puedes obtener un revisión y análisis de cartera complementarios si tiene más de $100,000 en activos invertibles vinculados. Obtendrá una visión más clara de su asignación de activos, exposición al riesgo y si sus inversiones realmente coinciden con sus objetivos para los próximos años.

Mantenerse proactivo no se trata de optimizar demasiado, sino de evitar errores evitables. Las pequeñas mejoras actuales pueden convertirse significativamente en una mayor libertad financiera con el tiempo.

Empower es un socio afiliado desde hace mucho tiempo de Financial Samurai. Personalmente he utilizado sus herramientas gratuitas desde 2012 para ayudarme a administrar mis finanzas e inversiones. Además, les realicé algunas consultorías a tiempo parcial en persona entre 2013 y 2015. Hacer clic aquí para aprender más.

{kind=link}