Sin embargo, ese enfoque conlleva compensaciones. Las tarifas más altas son un problema real, ya que muchas estrategias alternativas se basan en una gestión activa. La complejidad es otra. Descubrimiento ETF no es fácil. E incluso cuando se hace bien la construcción, queda una brecha importante. La cartera no está diseñada para proteger contra una verdadera caída del mercado. Cuando digo colapso, me refiero a caídas repentinas, profundas y de dos dígitos, como las observadas durante la crisis financiera de 2008 o el colapso repentino de marzo de 2020 al inicio de la pandemia de COVID-19.

Fuente: Testfolio.io

En las secciones siguientes, analizaré dos enfoques de ETF a los que tienen acceso los inversores minoristas, destacando las opciones cotizadas en Canadá cuando estén disponibles. Vale la pena señalar desde el principio que el mercado canadiense es mucho más limitado que el de EE. UU. en esta área, pero aún tiene algunas opciones.

Y si bien estas estrategias pueden ofrecer protección en escenarios específicos, no hay nada gratis. Como verá, los costos, la complejidad y los desafíos de implementación a menudo dificultan el uso eficaz de los ETF de cobertura contra accidentes, incluso para inversores experimentados.

Opción 1: ETF inversos

Los ETF inversos están diseñados para ser herramientas de negociación a corto plazo cuyo objetivo es ofrecer el rendimiento opuesto al de un índice de referencia en un solo día de negociación. La mayoría sigue índices de mercado amplios, aunque algunos se centran en sectores específicos o incluso en acciones individuales. El punto clave es que su objetivo se reinicia diariamente. No están diseñados para brindar protección a largo plazo.

Un ejemplo bien conocido de Estados Unidos es el ProShares Short S&P 500 ETF (NYSE Arca:SH). En cualquier día de negociación, SH apunta a un rendimiento igual a negativo una vez el rendimiento del precio diario del S&P 500. Si el índice sube un 1%, SH debería caer alrededor de un 1%. Si el índice cae un 1%, SH debería subir alrededor de un 1%. En la práctica, hace un trabajo razonable al generar esa exposición inversa diaria.

Para los inversores que buscan una mayor protección contra las caídas, también están disponibles ETF inversos apalancados. Estos aplican apalancamiento para magnificar la relación inversa. Un ejemplo es Acciones Direxion Daily S&P 500 Bear 3X (NYSEArca:SPXS)que apunta a tres veces negativas el rendimiento diario del S&P 500. Si el índice cae un 1% en un día, el SPXS apunta a subir aproximadamente un 3%. Si el índice sube un 1%, el SPXS debería caer alrededor de un 3%.

Los inversores canadienses ahora tienen acceso a productos similares. En lugar de utilizar ETF que cotizan en EE. UU., los inversores pueden considerar opciones como el BetaPro -3x ETF alternativo bajista apalancado diario del S&P 500 (TSX:SSPX).

El artículo continúa debajo del anuncio

incógnita

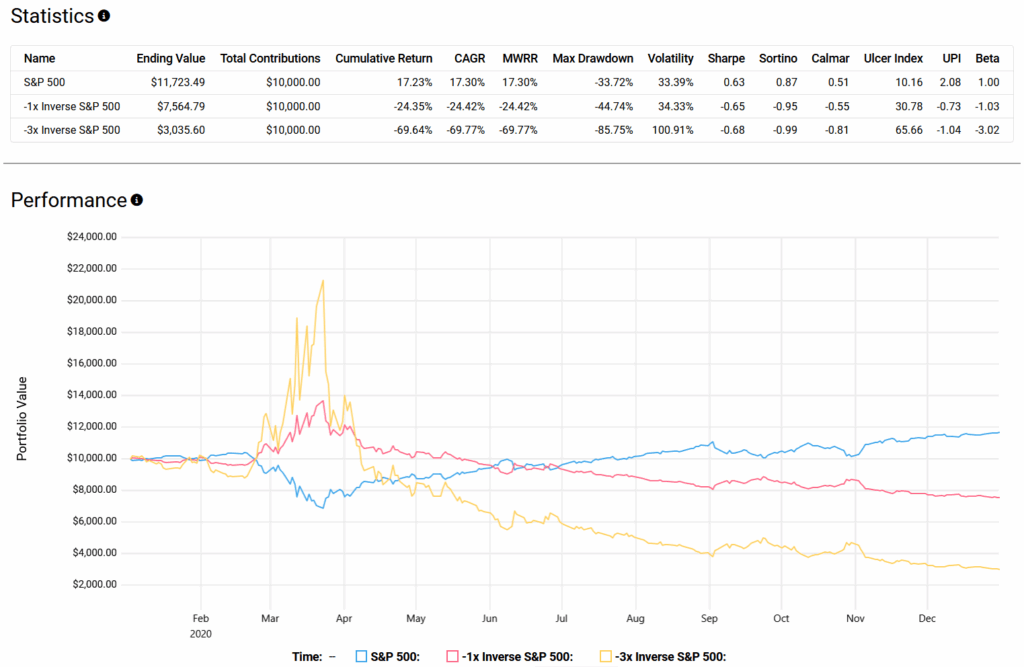

Durante fuertes ventas, estos ETF pueden hacer exactamente lo que están diseñados para hacer. Durante el pánico del mercado relacionado con el COVID de marzo de 2020, cuando el S&P 500 se desplomó, los ETF inversos como SH y las versiones apalancadas como SPXS aumentaron bruscamente, y los fondos apalancados se movieron en una magnitud mucho mayor.

Fuente: Testfolio.io

Como muestra el gráfico anterior, el problema con estos ETF aparece una vez que pasa el pánico. A medida que los mercados se recuperaron después de marzo de 2020, los ETF inversos, tanto apalancados como no apalancados, comenzaron a caer de manera constante. Esto pone de relieve la principal limitación de estos productos: no se pueden comprar y mantener ETF inversos si se acepta que, con el tiempo, los mercados de valores tienden a subir. Una posición corta permanente frente al mercado de valores estadounidense en general es estructuralmente una apuesta perdedora, razón por la cual los emisores tienen cuidado de enfatizar que estos productos están destinados únicamente a la negociación intradía.

Eso crea otro desafío. El uso eficaz de ETF inversos requiere anticipar la caída y posicionarse justo antes de que suceda, y luego salir antes de que comience la recuperación. Ésa es la sincronización del mercado, y no es sólo una estrategia activa; requiere tener razón dos veces. Incluso los inversores profesionales luchan constantemente con esto, y los inversores minoristas tienden a salir peor parados.

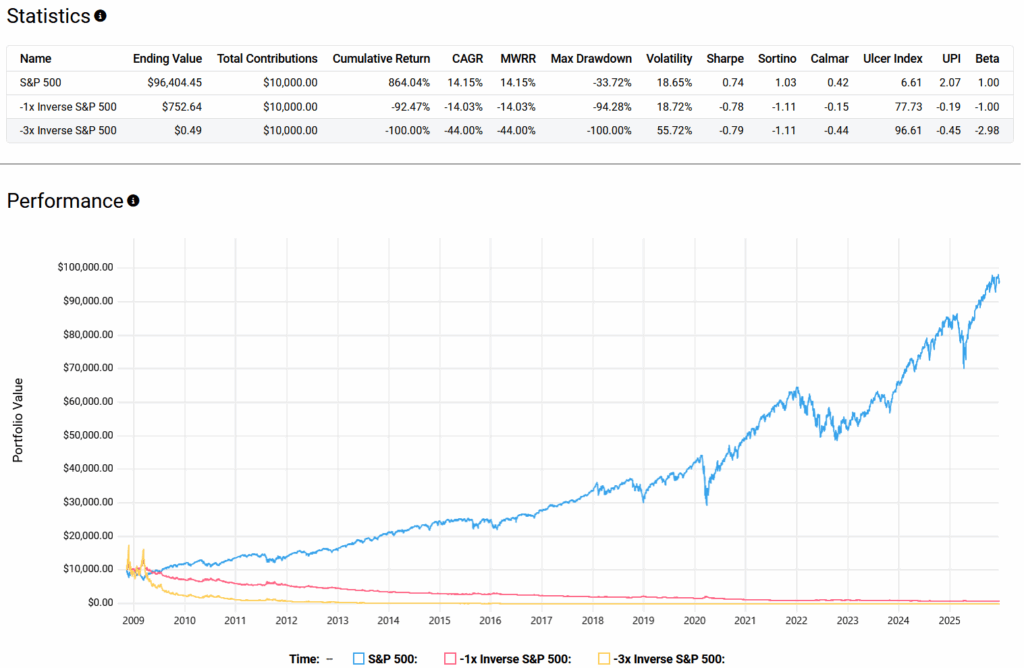

Los resultados a largo plazo reflejan esos vientos en contra. Durante un período de aproximadamente 17,1 años, desde el 5 de noviembre de 2008 hasta el 18 de diciembre de 2025, una inversión de compra y retención en ETF inversos como SH y SPXS efectivamente habría llegado a cero después de muchas divisiones inversas.

Fuente: Testfolio.io

Ese resultado está impulsado por varios factores. En primer lugar, el índice de referencia subyacente generalmente tiende a aumentar durante largos períodos. En segundo lugar, los ETF inversos conllevan comisiones relativamente altas, con ratios de gastos del 0,89% para SH y del 1,02% para SPXS. En tercer lugar, la capitalización diaria va en contra de los inversores en mercados volátiles. Cuando los precios suben y bajan, el reinicio diario hace que las pérdidas se acumulen más rápido que las ganancias, lo que genera un freno a la volatilidad.

En resumen, los ETF inversos pueden brindar protección a corto plazo durante caídas repentinas del mercado, pero usarlos como seguro contra accidentes requiere una sincronización precisa. Eso hace que sea difícil implementarlos de manera efectiva y que sea riesgoso mantenerlos por más de unos pocos días.

{kind=link}