Si estás pensando en Invertir en capital de riesgo O cualquier fondo privado, debe comprender estos cinco términos clave: moic, tvpi, dpi, relación de pérdida e TIR. Sin ellos, es como entrar en un juego de póker sin conocer las reglas. Y en este juego, las apuestas, y los pagos potenciales, son masivos.

He estado invirtiendo en capital de riesgo desde 2003, generalmente asignando alrededor del 10% de mi capital invertible al espacio en busca de ganadores de múltiples bagges. Ya que no tengo mucha ventaja o el tiempo como un inversor de ángelEstoy feliz de externalizar el trabajo a los socios generales (GPS) que supuestamente hacer tener la ventaja, por una tarifa.

Mi esperanza es que elija el GPS correcto que gaste sus carreras buscando ganadores en nombre de mí y otros parejas limitadas. Si tienen éxito, todos ganan.

Hasta ahora, he tenido un éxito decente. Varios fondos han regresado más del 20% anualmente durante 10 años, mientras que otros solo han producido altos rendimientos de un solo dígito. Afortunadamente, aún no he invertido en un solo fondo que me haya perdido dinero. No se podría decir lo mismo si estuviera invirtiendo directamente en acuerdos individuales, así que tenga cuidado.

Decidir si invertir en una nueva cosecha de capital de riesgo

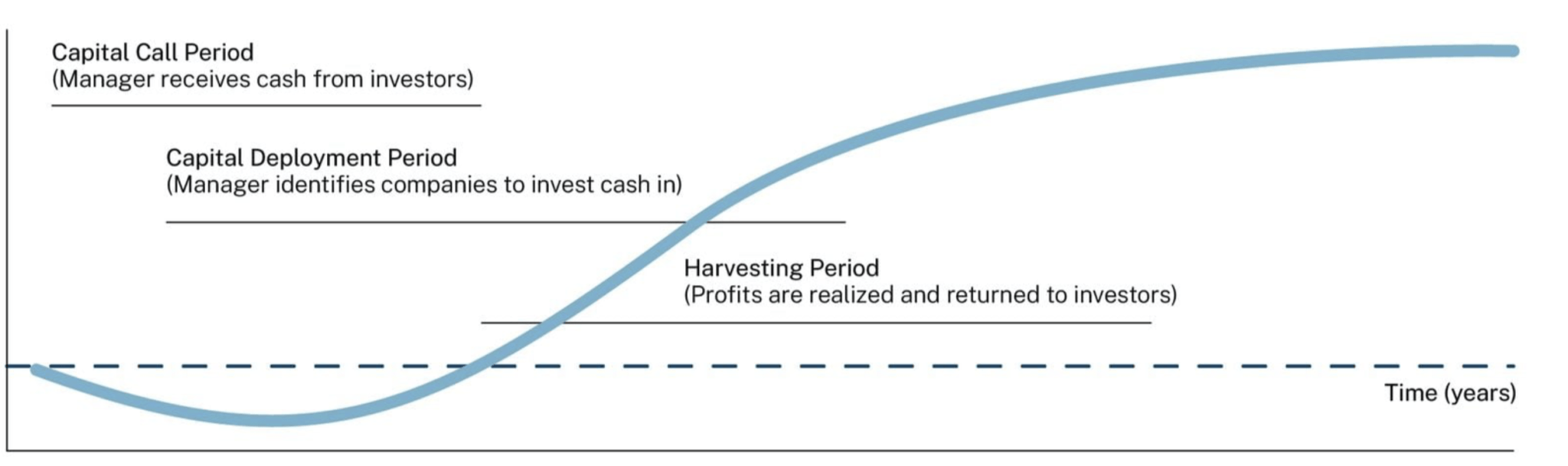

En este momento, estoy debatiendo si comprometer $ 200,000 a un nuevo fondo de capital de riesgo cerrado que se centra en las empresas de semillas y la Serie A. Ya cometí $ 200,000 a su cosecha anterior hace varios años, pero hasta ahora los resultados han sido limitados. Casi siempre hay una pérdida durante los primeros años hasta que llegan las ganancias potenciales. Esto se llama el “J-curva.“

En esta etapa temprana, invertir es muy parecido a apostar a un prometedor jugador de secundaria que finalmente llega a la NBA. Aproximadamente el 80% de estas compañías se romperán. Alrededor del 10% se convertirá en “compañías zombies” o solo ligeramente rentables, como jugadores que terminan jugando en el extranjero. Eso deja el 10% final para entregar rendimientos sobresalientes, idealmente 30 ×, para conducir la cosecha hacia una TIERR del 25% durante cinco años.

Desglosemos las cinco métricas clave utilizando mi hipotética inversión de $ 200,000 para que pueda ver exactamente cómo funcionan.

MOIC – Múltiple sobre capital invertido

Moic es todo lo que vale su inversión (tanto el efectivo que ha recuperado como las compañías que aún tiene) divididas por lo que puso.

Ejemplo: invierto $ 200,000. Con el tiempo, obtengo $ 50,000 en distribuciones en efectivo y mis tenencias restantes están valoradas en $ 250,000. Eso es $ 300,000 en total ÷ $ 200,000 invertidos = 1.5 × moic. No está mal, pero no un dinero que cambie la vida.

Moic dice nada sobre cuánto tiempo tardó en lograrlo. Es por eso que LPS también observa la TIR (tasa de rendimiento interna). Un 3x en 10 años es un 11,6% de TIR, pero un 3x en 5 años es un 25% de TIR. Una gran diferencia.

TIR – Tasa de rendimiento interna

La IRR es el rendimiento anualizado que ha obtenido en su inversión, teniendo en cuenta tanto el momento como el tamaño de los flujos de efectivo dentro y fuera. No se trata solo cuánto Hiciste, pero cuando lo hiciste.

- Un 2 × moic logrado en tres años podría significar una TIR del 26%.

- Ese mismo 2 × moic durante diez años es solo un 7% de TIR.

Para los fondos, IRR es a menudo el número sobre el que se alardean porque captura la magnitud y la velocidad de los retornos, pero tenga cuidado. La TIR se puede jugar desde el principio con retornos parciales rápidos que hacen que el número se vea llamativo, incluso si las salidas posteriores del fondo son mediocres.

TVPI: valor total para pagar

Para la mayoría de los propósitos, este es básicamente el Igual que moic. Es solo la forma de VC de sonar más elegante. Fórmula: (valor residual + distribuciones) ÷ capital pagado. Entonces, el mismo resultado, el mismo resultado: 1.5 × en nuestro ejemplo.

DPI-Distribuciones a pagos

DPI es el número de “efectivo en efectivo”. Cuanto tienes de hecho ¿Volvió en dinero real y gastable? En nuestro caso: $ 50,000 ÷ $ 200,000 = 0.25 × DPI. Las ganancias en papel no pagan las facturas, y DPI es su verificación de la realidad.

Relación de pérdida

Este es un intestino: el porcentaje de su capital invertido que se ha ido a cero. Si $ 40,000 de mis $ 200,000 están en startups fallidas, eso es un Relación de pérdida de 20%.

Reunir todas las definiciones de inversión de capital de riesgo

Siete años después, nuestros $ 200,000 podrían verse así:

- Distribuciones: $ 50,000

- Valor no realizado: $ 250,000

- Pérdidas: $ 40,000

- Moic / tvpi = 1.5 × ($ 300,000 / $ 200,000)

- DPI = 0.25 × ($ 50,000 / $ 200,000)

- Ratio de pérdidas = 20% ($ 40,000 / $ 200,000)

El mejor de los casos (5 × moic)

Las empresas de capital de riesgo de nivel superior devuelven un moic 5x durante un período de 10 años. Echemos un vistazo a cómo podría ser eso.

- $ 500,000 en distribuciones + $ 500,000 en valor no realizado por un total de $ 1,000,000

- DPI = 2.5 × ($ 500,000 / $ 200,000)

- Ratio de pérdidas = 10% ($ 10,000 / $ 200,000)

- IRR = 26.23% en 10 años

Una tasa interna de rendimiento (TIR) del 26.23%, la tasa anualizada a la que crece una inversión con el tiempo, más de 10 años es fenomenal, aproximadamente un 16% más alta que el rendimiento anual promedio del S&P 500. Igual de bueno es que el socio de Venture Capital Limited permaneció invertido durante toda la década, en parte porque tenían que hacerlo. Con las acciones públicas, es mucho más fácil entrar en pánico o bloquear las ganancias temprano, lo que puede descarrilar la composición a largo plazo.

Escenario realista del peor de los casos (0.7 × moic)

Las empresas de capital de riesgo de nivel inferior devuelven un 1x moic o menos. Así es como podría ser un moic de 0.7x en una inversión de $ 200,000.

- $ 50,000 en distribuciones + $ 90,000 en valor no realizado ($ 140,000 / $ 200,000)

- DPI = 0.25 × ($ 50,000 / $ 200,000)

- Ratio de pérdidas = 40% ($ 80,000 / $ 200,000)

- IRR = –4.24% en 10 años

Entonces, aunque el fondo malo “solo” pierde ~ 30% de su valor en el papel, el factor de tiempo arrastra el retorno anualizado profundamente en territorio negativo. Si el S&P 500 regresara un 10% al año durante el mismo período de 10 años, tendría $ 519,000 versus solo $ 140,000. Eso es un brecha masivapor lo que es fundamental elegir los fondos correctos de capital de riesgo.

Apuesto a un nuevo VC es arriesgado debido a la falta de un historial. Para compensar esto, el socio general necesita reducir sus tarifas y transportar, o sembrar la cartera con algunos ganadores tempranos para reducir el período de pérdidas de J-curve y mejorar las probabilidades de lograr un moic y TIR fuerte.

Venture Capital es un negocio impulsado por los golpes

La realidad es que la mayoría de las inversiones fallan, algunas van de lado, y uno o dos jonrones hacen el fondo. Un alto moic con un DPI bajo significa que estás mirando “riquezas de papel”. Una alta relación de pérdida le dice que el gerente se está balanceando para las cercas, pero falta a menudo. Asegúrese de que las proporciones se alineen con lo que desea.

Antes de escribir un cheque, siempre:

- Verifique el historial – En múltiples fondos y cosechas (años), no solo la última brillante.

- Pregunte sobre la relación de pérdida – Verás rápidamente si son disciplinados o jugadores.

- Descubra el tiempo de liquidez – Porque un 5 × moic en el año 15 es mucho menos emocionante de lo que parece.

- Sea honesto sobre su propia tolerancia al riesgo – ¿Podría ver el 90% de sus compañías de cartera fallando sin perder el sueño?

Conocer Moic, TVPI, DPI, Ratio de pérdidas e IRR no te hará elegir la próxima capital Sequoia. Pero le impedirá invertir ciego. Y en el capital de riesgo, es importante evitar grandes errores. No querrá bloquear su capital durante más de 10 años solo para tener un rendimiento inferior significativamente. El costo de oportunidad puede ser demasiado grande para soportar.

Elección alternativa: fondos de capital de riesgo abierto

Si desea exposición al capital de riesgo sin algunos de los inconvenientes, Fondos de VC abiertos vale la pena mirar duro. Estos vehículos no solo ofrecen liquidez, sino que también le permiten ver la cartera antes de invertir. Eso es como sentarse en una mesa de Texas Hold’em ya conociendo las cartas de tus oponentes y ver el fracaso antes de que se revele.

Con ese tipo de visibilidad, puede decidir si las empresas están prosperando o tambaleándose y colocan sus apuestas con una ventaja genuina. Claro, el giro y el río aún pueden traer sorpresas, pero al menos invertir no es un salto total de fe como la forma en que se encuentra con los fondos tradicionales cerrados. Con el tiempo, esa ventaja de conocimiento puede sumar.

Tu edad es importante cuando invierte en aventura

Cuanto más envejezco, más riesgo hay al bloquear el dinero durante una década con menos visibilidad y liquidez. Con fondos de VC de extremo cerrado, generalmente no sabe cómo van las cosas hasta el tercer año, lo antes posible.

10 años es mucho tiempo para esperar las devoluciones y el capital de regreso. A los 48 años, no puedo garantizar que incluso estaré vivo a los 58 años para disfrutar de las ganancias. Si mientras tanto surge una emergencia, también quiero la opción de aprovechar algo de liquidez, que los fondos tradicionales simplemente no permiten. Es por eso que solo debe invertir en fondos tradicionales cerrados con dinero, está 100% seguro de que no necesitará durante una década.

Luego está la tarifa de transporte del 20% al 35%. Lo entiendo. Los socios generales ganan su control al encontrar empresas de alto rendimiento. Pero si hay una forma alternativa de invertir en empresas privadas sin Tosiendo esa fuerte porción de ganancias, ¿por qué no lo tomaría? Aquí es donde plataformas como Aventura de fondos brillar. Cobra una tarifa de transporte del 0% y solo tiene un mínimo de $ 10 para invertir mientras ofrece liquidez.

Personalmente, estoy diversificado en VC temprano, mediano y tardía, pero mi punto óptimo es la Serie A, B y C. Estas compañías generalmente tienen tracción real, ingresos recurrentes y ajuste del mercado de productos. En lugar de rezar por un disparo de luna 100 veces de una apuesta en la etapa de semillas, felizmente tomaré ganadores “consistentes” 10–20x. En esta etapa de mi vida, ya no necesito perseguir demasiados boletos de lotería, solo algunos para la emoción.

La flexibilidad y la visibilidad son atributos atractivos para la inversión

Los fondos de VC abiertos le dan algo raro en la inversión privada: flexibilidad y claridad. Reducen el riesgo de bloqueo, eliminan las tarifas de transporte fuertes en algunos casos y le dan visibilidad de lo que realmente está comprando. También puede ser capaz de Skip the J-curve con un fondo VC abierto.

Para los inversores más jóvenes con décadas para esperar, los fondos tradicionales cerrados tienen más sentido. Las llamadas de capital durante un período de tres a cinco años son excelentes para inversiones consistentes. Pero para aquellos de nosotros que o más y valoramos la opcionalidad, los fondos abiertos se sienten como la elección más pragmática.

Así que ahí lo tienes. Ahora conoce los principales términos y opciones de inversión de capital de riesgo para ayudarlo a asignar mejor su capital. Recuerde mantenerse disciplinado a medida que construye más riqueza para la libertad financiera.

Lectores, ¿eres un inversor de capital de riesgo? Si es así, ¿qué porcentaje de su capital invertible asigna a la clase de activos? Con las empresas de crecimiento que se mantienen privadas por más tiempo, ¿por qué más inversores no ponen más capital en los mercados privados para capturar eso al alza?

Suscríbete al samurai financiero

Escuche y suscríbase al podcast Financial Samurai en Manzana o Spotify. Entrevisto a expertos en sus respectivos campos y discuto algunos de los temas más interesantes en este sitio. Se agradecen sus acciones, calificaciones y revisiones.

Para acelerar su viaje a la libertad financiera, unirse a más de 60,000 y suscríbase al Boletín de samurai financiero gratuito. También puede obtener mis publicaciones en su bandeja de entrada de correo electrónico tan pronto como salgan registrándose aquí. Financial Samurai se encuentra entre los sitios web de finanzas personales más grandes de propiedad independiente, establecidos en 2009. Todo está escrito en base a la experiencia y la experiencia de primera mano.

{kind=link}