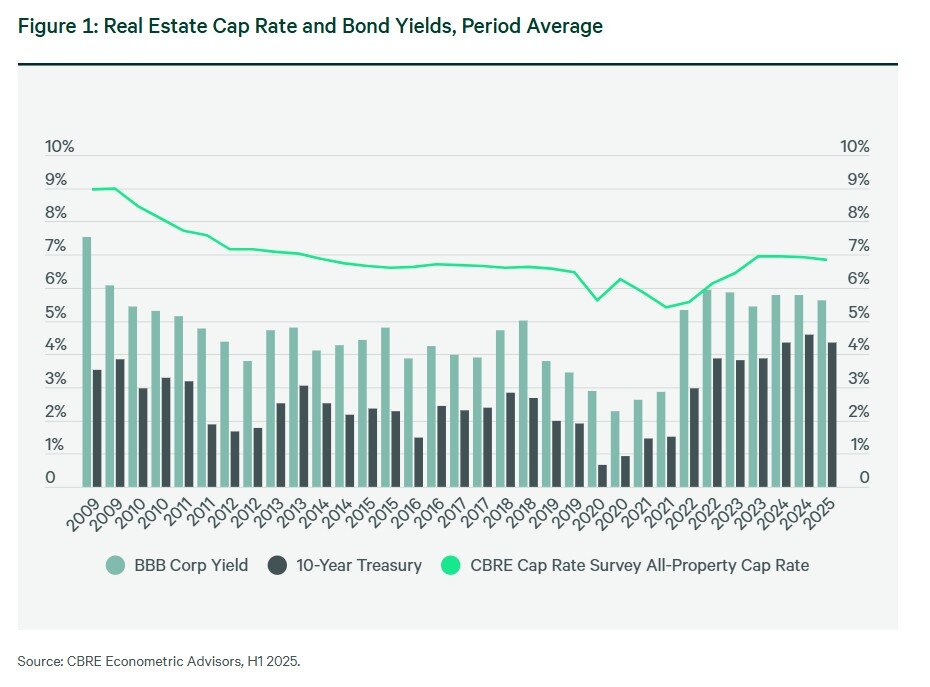

Las tasas de límite de bienes raíces comerciales de EE. UU. Llegaron más bajas en la primera mitad de 2025, lo que sugiere que los rendimientos pueden haber alcanzado su punto máximo después de dos años de expansión constante, según la última encuesta de tasas de tope de CBRE.

La tasa de límite de propiedad de la propiedad cayó en 9 puntos básicos desde finales de niveles de 2024, con el movimiento en la mayoría de las clases de activos que apuntan a una amplia estabilización. A diferencia de las encuestas anteriores, que mostraron divergencia entre los sectores, esta ronda reflejó cambios relativamente uniformes, una señal de que el precio puede estar entrando en una fase temprana de compresión de rendimiento a pesar de la incertidumbre macroeconómica persistente.

La turbulencia del mercado del Tesoro dio forma al telón de fondo. El rendimiento de 10 años aumentó a casi el 4,8% a mediados de enero antes de caer al 4.3% en marzo, luego volvió a lanzar el paquete de tarifas sorpresa de April de la administración Biden. Los rendimientos colapsaron brevemente a medida que las acciones vendidas, solo para recuperarse después de que se detuvieron las medidas y la deuda soberana estadounidense de Moody degradó. A finales de junio, los 10 años cotizaban cerca del 4.2%.

Las valoraciones de la oficina siguen siendo los atípicos. Si bien la tasa promedio de límite de oficina no aumentó, los diferenciales entre las estimaciones superiores e inferiores se ampliaron aún más, lo que subraya la incertidumbre de los inversores, particularmente para las propiedades de Clase B y C.

Por el contrario, la multifamiliar ha superado a la industrial como el intérprete a largo plazo favorito, mientras que el comercio minorista continúa mostrando resiliencia. Las tendencias regionales se silenciaron, con tasas de límite en gran medida estables en los principales metros.

Takeaways de clave de la encuesta H1 2025 de CBRE:

- Cambio de tasa de límite: los rendimientos de propiedad All-Property disminuyeron 9 pb, marcando la potencial inflexión del pico cíclico.

- Vueltos en la cabeza macro: la volatilidad de la tasa y los choques de la política comercial pesaron la confianza, lo que complica el flujo de ofertas.

- Divergencia del sector: cables multifamiliares en Outlook; moderados industriales; establo minorista; oficina todavía bajo presión.

- Señales de riesgo: los diferenciales de valoración más amplios para los activos de la oficina secundaria destacan el riesgo elevado de inconveniente.

{kind=link}