Los ejemplos comunes incluyen fideicomisos de inversión en bienes raíces hipotecarios (mREIT) estadounidenses y empresas de desarrollo empresarial (BDC). Ambos tienden a estar muy apalancados y ser estructuralmente complejos, y el rendimiento general rara vez cuenta la historia completa. Lo mismo se aplica a las Master Limited Partnerships o MLP.

¿Qué es una sociedad limitada principal?

Las MLP ocupan el segmento midstream del sector energético. Esta parte de la industria se centra en transportar, almacenar y procesar petróleo y gas en lugar de producirlos o venderlos al por menor. Los inversores canadienses ya están familiarizados con los negocios midstream a través de empresas que cotizan en TSX como TC Energy y Enbridge. La diferencia es que estas empresas canadienses son corporaciones convencionales, no sociedades.

Un MLP es una estructura de transferencia específica de EE. UU. diseñada para generar ingresos a partir de activos relacionados con la energía. Al operar como una sociedad en lugar de una corporación, una MLP evita impuestos a nivel corporativo y distribuye la mayor parte de su flujo de efectivo directamente a los partícipes. Esta estructura es la razón de los llamativos rendimientos. También es la razón por la que las MLP han sido populares durante mucho tiempo entre los inversores estadounidenses centrados en los ingresos.

Desde la distancia, es fácil para los canadienses asumir que estas inversiones deberían trasladarse bien al otro lado de la frontera. Los mercados de capitales son similares, los negocios son familiares y los ingresos parecen atractivos.

El punto conflictivo son los impuestos. Las diferencias entre las normas fiscales canadienses y estadounidenses convierten la propiedad de MLP en un ejercicio complicado para los inversores canadienses, que a menudo reduce las declaraciones después de impuestos y crea continuos dolores de cabeza administrativos. Esas fricciones importan más de lo que la mayoría de los inversores creen.

Esto es lo que los inversores canadienses necesitan saber sobre las MLP estadounidenses, por qué es mejor evitarlas y qué alternativas ofrecen exposición a negocios similares sin las mismas complicaciones fiscales.

Los dolores de cabeza fiscales de las MLP para los inversores canadienses

Para los inversores canadienses, los problemas con las sociedades limitadas maestras estadounidenses se reducen a dos cuestiones principales: la retención de impuestos y los requisitos de presentación de informes.

La mayoría de los canadienses ya están familiarizados con el funcionamiento de las retenciones estadounidenses. Cuando posee acciones o fondos cotizados en bolsa (ETF) domiciliados en EE. UU., el 15% de los dividendos generalmente se retiene en la fuente. Esa retención se puede evitar manteniendo esos valores dentro de un Plan Registrado de Ahorro para la Jubilación (RRSP), gracias al tratado fiscal entre Canadá y Estados Unidos.

El artículo continúa debajo del anuncio

incógnita

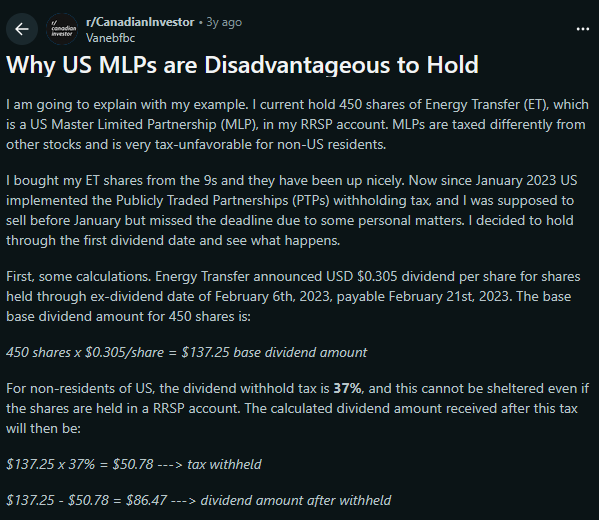

Los MLP reciben un trato muy diferente. No se benefician de ese tratamiento del tratado. Las distribuciones de MLP están totalmente sujetas a la retención de impuestos de EE. UU. Peor aún, la tasa no es del 15%. Es hasta el 37%. Esta retención se aplica incluso dentro de cuentas registradas, incluidos los RRSP.

Fuente: r/inversor canadiense

Eso significa que más de un tercio de cada distribución puede desaparecer antes de que llegue a su cuenta. Esto es especialmente perjudicial porque la mayor parte del rendimiento a largo plazo de las MLP proviene de distribuciones reinvertidas y no de la apreciación de precios.

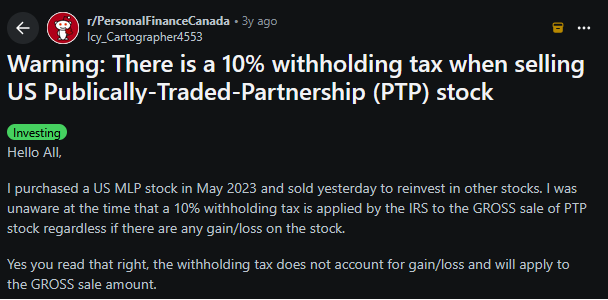

No se detiene ahí. Cuando vende una MLP, el Servicio de Impuestos Internos (IRS) aplica una retención de impuestos adicional del 10% a los ingresos brutos, porque las MLP están clasificadas como sociedades que cotizan en bolsa. Este no es un impuesto a las ganancias de capital. Se retiene independientemente de si vende con ganancia o pérdida.

Hay numerosos ejemplos del mundo real de inversores canadienses que descubrieron esto de la manera más difícil. Algunos compraron y vendieron el mismo MLP varias veces, solo para descubrir que se retenía el 10% en cada transacción.

Fuente: r/FinanzasPersonalesCanadá

La última complicación son los requisitos de declaración de impuestos. Cuando posee una acción típica de EE. UU., recibe un formulario 1099-DIV que resume sus ingresos. Con una MLP, usted no es accionista. Eres un socio. Eso significa que recibe un Anexo K-1.

Un K-1 informa su parte de los ingresos, deducciones y créditos de la sociedad. Es mucho más complejo que un recibo de dividendo estándar y crea una obligación de presentación de impuestos en Estados Unidos. En teoría, debe presentar una declaración de impuestos de EE. UU. para informar adecuadamente estos ingresos al IRS.

{kind=link}