En algún punto intermedio se encuentra la inversión sectorial. Si bien no existe una definición estricta, se puede considerar que se trata de una sobreponderación o infraponderación deliberada de partes específicas del mercado. En lugar de poseer todo el mercado, está haciendo apuestas específicas en áreas como finanzas, energía o tecnología según sus perspectivas.

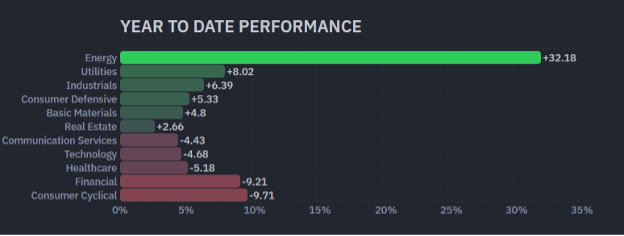

Esto es una prioridad en este momento debido a la rotación del sector que hemos experimentado durante los últimos seis meses. Según datos de Finviz al 19 de marzo, el sector energético estadounidense ha subido un 32,18% en lo que va del año, mientras que algunas de las áreas con gran capitalización vinculadas a los Siete Magníficos se han quedado rezagadas. Los servicios de comunicación bajaron un 4,43%, la tecnología bajó un 9,21% y el consumo cíclico bajó un 9,71%.

Fuente: Finviz

Parte de esto se reduce a fuerzas macroeconómicas. Las crecientes tensiones geopolíticas, incluida la Conflicto entre Estados Unidos, Israel e Iránhan elevado drásticamente los precios de la energía, beneficiando a los productores de petróleo y gas. Al mismo tiempo, parte del entusiasmo en torno a la inteligencia artificial se ha enfriado, y los inversores están reevaluando las valoraciones y las expectativas de ganancias a corto plazo para la tecnología de gran capitalización.

El desafío es que, si bien la inversión sectorial como estrategia ha evolucionado, el panorama de los ETF del sector canadiense no ha seguido el ritmo en términos de tarifas.

En EE. UU., los inversores tienen acceso a una amplia gama de opciones de bajo costo, en particular la línea Select Sector SPDR de State Street, con ratios de gastos de gestión (MER) alrededor del 0,08%. Estos ETF del sector bursátil estadounidense también están disponibles en variantes de dólares canadienses (incluidas las cubiertas de divisas) gracias a una asociación con BMO Global Asset Management con un índice de gastos del 0,21%.

En Canadá, las ofertas comparables centradas en el mercado nacional tienden a ser más caras. Un ejemplo claro es el conjunto iShares de ETF de acciones del sector canadiense, que rastrean diferentes segmentos industriales del S&P/TSX pero tienen MER más cercanos al 0,6%.

Más importante aún, la forma en que se construyen estos ETF del sector accionario canadiense puede introducir un riesgo de concentración no intencionado. Las limitaciones a menudo provienen de la metodología subyacente del índice de S&P Global más que del propio ETF. Comprender esta peculiaridad estructural es importante antes de utilizar cualquier fondo sectorial para expresar una visión del sector. Esto es lo que hay que tener en cuenta, junto con algunas alternativas mejor pensadas para considerar.

El artículo continúa debajo del anuncio

incógnita

Cuando la “exposición sectorial” se convierte en una apuesta bursátil

Por definición, la inversión sectorial ya significa sobreponderar una porción de la economía más allá de su ponderación natural de capitalización de mercado. Eso es lo que se espera.

El problema es que puedes acabar asumiendo una segunda capa de concentración sin darte cuenta. En lugar de que sus retornos sean impulsados por las fuerzas más amplias que afectan a un sector, pueden terminar siendo dictados por sólo un puñado de empresas dominantes dentro de él, con los riesgos que conllevan.

Herramienta de evaluación de ETF de MoneySense

En Canadá, esta cuestión se reduce en gran medida a cómo se construyen los índices sectoriales. Muchos ETF del sector canadiense, en particular los de la línea iShares, rastrean los índices sectoriales limitados por S&P/TSX. Estos índices aplican un límite del 25% a cualquier participación en cada reequilibrio.

Las gorras no son inusuales. Existen para prevenir casos extremos, como cuando Nortel Networks alguna vez superó el 30% del TSE 300, el principal índice de referencia canadiense de la década de 1990. Es por eso que su sucesor, el índice S&P/TSX Capped Composite, tiene un límite mucho más estricto del 10%. Sin embargo, a nivel sectorial, un límite del 25% es tan alto que a menudo no logra reducir significativamente la concentración.

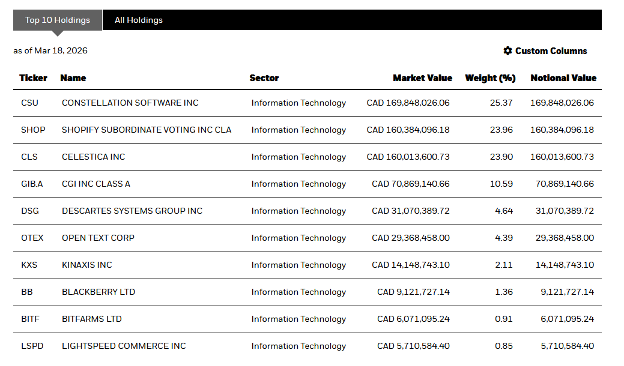

Tomemos como ejemplo el sector tecnológico canadiense. El ETF (XIT) del índice de tecnología de la información limitado iShares S&P/TSX rastrea a poco más de 20 empresas. En la práctica, aproximadamente tres cuartas partes de la cartera acaba concentrada en sólo tres nombres: Constellation Software, Shopify y Celestica.

Fuente: iShares Canadá

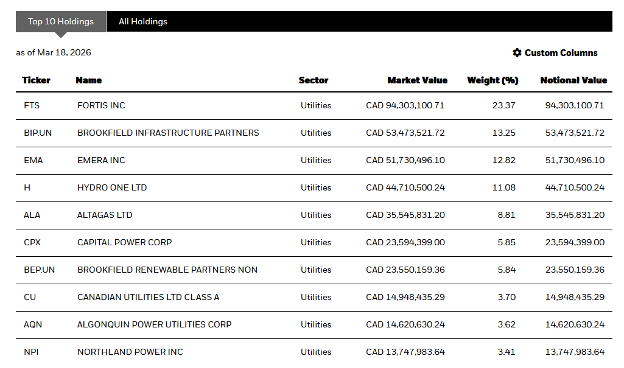

De manera similar, el ETF iShares S&P/TSX Capped Utilities Index (XUT) se concentra en Fortis, Brookfield Infrastructure Partners, Emera e Hydro One. Juntas, estas cuatro empresas representan aproximadamente el 60% de la cartera. Una vez más, la mayor parte del riesgo y el rendimiento del ETF están vinculados a un pequeño grupo de acciones.

Fuente: iShares Canadá

{kind=link}