¿Diez por ciento? ¿Veinte por ciento? ¿Más?

He escrito mucho sobre los beneficios de los planes 401(k) y IRA. También analizamos la opción emergente Roth 401(k) y cuándo tiene sentido para los inversores jóvenes.

Pero la siguiente pregunta de todos es: “Está bien, está bien, pero ¿cuánto debo poner en mi 401(k)?”

Una de las publicaciones más populares en los archivos de diez años de este blog es “¿Cuánto debería haber en su 401(k) a los 30?”

Tenía 25 años cuando lo escribí y estaba tratando de decidir cuánto contribuir a mi propio 401(k).

Pero lo que aprendí de más de 200 comentarios (a veces desagradables) es que establecer un punto de referencia de ahorro únicamente por edad es una tontería; No hay dos ahorradores iguales. No se puede comparar al ingeniero que se graduó a los 22 años con un trabajo de 65.000 dólares al año sin deuda por préstamos estudiantiles con un médico que comienza a ejercer a los 29 y tiene 200.000 dólares en préstamos. O el trabajador social que gana 35.000 dólares al año y lo necesita todo sólo para comer.

Puede utilizar esta calculadora básica de 401(k) para estimar cuánto ahorrará en su 401(k) según su estado personal:

Hoy quiero ofrecer un poco más de consejos tácticos. Como porcentaje de sus ingresos, ¿cuánto debería contribuir a su 401(k)?

- ¿Si estás endeudado?

- ¿Si también puedes hacer una Roth IRA?

- ¿Si su empleador no iguala los fondos?

Las dos reglas fundamentales del ahorro para la jubilación

Aquí hay dos reglas que se aplicarán a casi todos:

- Si su empleador iguala los fondos 401(k), contribuya lo suficiente para obtener la igualación completa. Haz esto primero. Incluso si estás endeudado. Incluso si no pones ni un centavo más. Es dinero gratis y deberías aceptarlo.

- A continuación, si puede contribuir a una cuenta IRA Roth, trabaje para contribuir con el límite anual completo por año a esa cuenta antes de contribuir con algo adicional a su 401(k) (aparte de lo necesario para que el empleador iguale). Esto le brindará un buen colchón de efectivo libre de impuestos durante su jubilación.

Calcule la proporción con la que se sienta más cómodo, pero siga aumentando sus ahorros

Existen muchos ratios que recomiendan cómo dividir sus ingresos. Algunas son tan simples como gastar el 50% y ahorrar el 50%. Aunque es un objetivo admirable, a la mayoría de la gente le resultará difícil lograrlo. Especialmente cuando tienes veintitantos años. Me gusta 75/20/5.

- Gastar 75%

- Ahorra 20%

- Dar 5%

Pero calcula la proporción con la que te sientes cómodo. Es posible que desee posponer las donaciones caritativas hasta que esté libre de deudas. Si necesita la mayor parte de sus ingresos para comer, podría gastar 90, ahorrar 10 o incluso 95/5. Está bien. Pero deberías reevaluar esto a medida que cambie tu situación financiera y tratar de llegar al menos a 80/20.

En este ejemplo (75/20/5), si gana $40 000, gastaría $30 000 o $2500 al mes, ahorraría $8000 al año o $667 al mes y, si lo desea, reservaría $2000 al año para las causas que elija. Tenga en cuenta que estamos trabajando con los ingresos antes de impuestos, por lo que $2,500 por mes para gastos podrían ser más bien $2,000 después de impuestos).

Trabajando hacia atrás a partir de esto, digamos que su empleador igualará hasta la mitad de una contribución del 6% a su 401(k). Entonces, el 6% de su ingreso antes de impuestos es $3,000. Su empleador aporta $1,500. Pones eso y te quedan $3,500 en tu presupuesto de ahorros.

Si no tienes un fondo totalmente financiado fondo de emergenciaesto viene a continuación. Abra una sencilla cuenta de ahorros en línea—son aburridos, pero seguros—y cárgalos con dinero en efectivo.

Si tiene suficiente para un día lluvioso, entonces regresa a sus opciones de jubilación. Si califica para una Roth IRA, probablemente ahí es donde deberían ir los $3,500. Si no califica o le queda más de ese máximo para gastar, regrese a su 401(k) y aumente sus contribuciones.

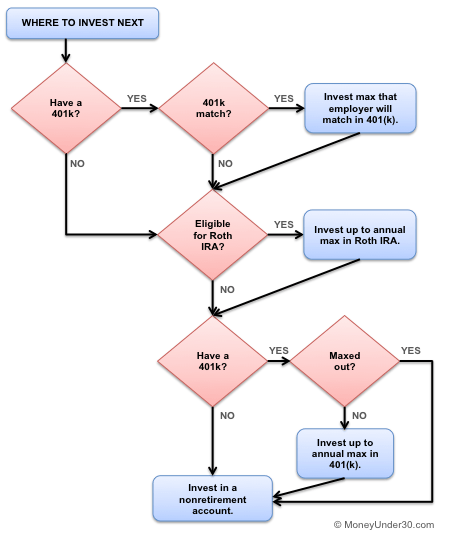

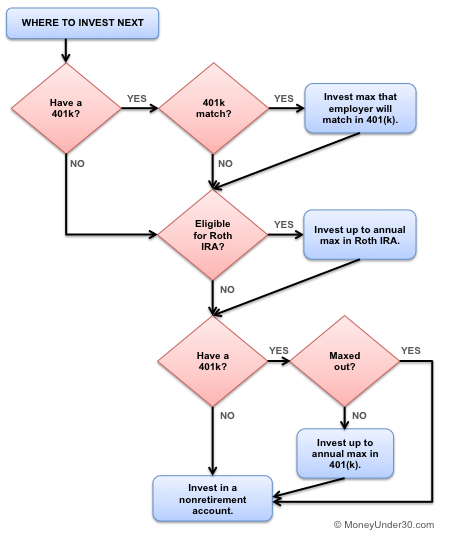

Los cuatro niveles de ahorro para la jubilación

La lección es: calcula qué porcentaje de tus ingresos puedes ahorrar en total y asígnalo adecuadamente:

Nivel 1: Maximice la aportación de su empleador en su 401(k). (¡Dinero gratis!)

Nivel 2: Maximice sus ahorros de emergencia (aproximadamente seis meses de gastos de manutención).

Nivel 3: maximice su Roth IRA (hasta el límite anual).

Nivel 4: Maximice su 401(k) (hasta un límite total para las contribuciones de los empleados).

Este diagrama de flujo también ayudará.

Si está endeudado, concéntrese en los saldos con intereses altos mientras ahorra

Si su empleador iguala las contribuciones al 401(k), aporte lo suficiente para conseguir esa igualación, incluso si está endeudado.

A continuación, si tiene deudas de tarjetas de crédito, deténgase. Dedique su dinero extra a pagarlo antes de realizar contribuciones adicionales para la jubilación. Centrarse primero en salir de la deuda de la tarjeta de crédito y luego regresa.

¿Tienes préstamos para estudiantes? Siga el cronograma anterior de todos modos. A menos que sus préstamos privados tengan tasas de interés de dos dígitos, no recomiendo pagar los préstamos estudiantiles anticipadamente.

Nunca está de más ahorrar más

El veinte por ciento es un gran objetivo, pero algunos expertos en jubilación sugieren ahorrar más del 25 por ciento o incluso del 30 por ciento. ¿Por qué?

¿Conoce el dicho: “Las rentabilidades pasadas no son garantía de rendimiento futuro”? Es por eso. Es cierto que la rentabilidad media anual del S&P 500 entre 1928 y 2014 fue del 10%, por ejemplo. Pero eso no significa nada para futuros rendimientos.

No tenemos forma de saber cuáles serán los rendimientos futuros: podrían ser del 8% o del 4%. Pero la única manera de protegerse contra un futuro incierto es ahorrar más dinero. Cuanto más tengas, menos necesitarás rendimientos asombrosos para alcanzar tus objetivos.

Obtenga ayuda con su 401(k)

¿Ya tienes un 401(k)? Mientras investiga las contribuciones, tómese un minuto para analizar también sus tenencias actuales: se podrían encontrar grandes ahorros.

Verificar Autorizar para una aplicación gratuita que crea imágenes fáciles de entender de las inversiones que posee en su 401(k), IRA y otras cuentas de inversión. También hay frente de riqueza para una excelente aplicación financiera todo en uno que permite a los titulares de cuentas tomar control de sus finanzas, automatizar el ahorro y la inversión y administrar sus cuentas, todo en un solo lugar.

Resumen

La situación financiera de cada persona es diferente y, por lo tanto, las contribuciones de jubilación de cada uno también serán diferentes. La clave es encontrar una proporción con la que se sienta cómodo, pero que también lo anime a ahorrar un poco más de lo que podría ahorrar de otra manera. Le sugerimos apuntar a una proporción de 80/20 para empezar y aumentarla tanto como pueda.

{kind=link}