En un intento por comprender mejor el posible descuento o prima sobre el NAV para el Fondo de Innovación FundriseQuería examinar Pershing Square Holdings, símbolo PSHZF, que cotiza en la Bolsa de Valores de Londres.

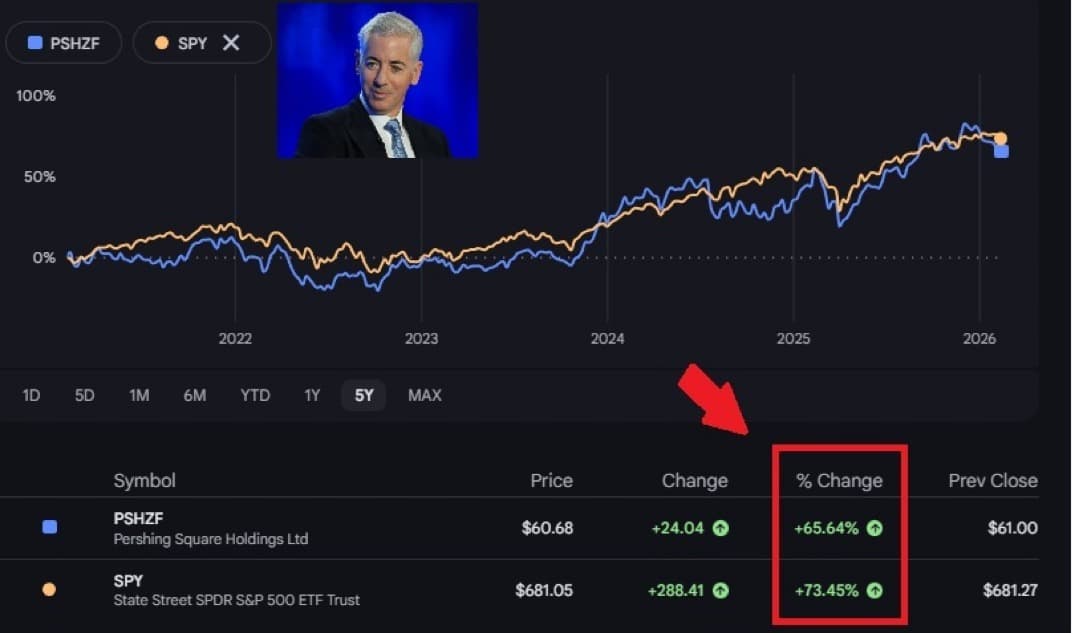

Pershing Square gestiona más de 18.000 millones de dólares y está dirigida por el estadounidense Bill Ackman. Mientras tanto, el fondo cotiza actualmente con un descuento de alrededor del 25% sobre su NAV. Cuando salió a bolsa por primera vez en 2014, cotizaba con un descuento tan pequeño como del 9%. El descuento del valor liquidativo se amplió a aproximadamente el 40 % en 2022 y luego se negoció con un descuento del 30 % al 35 % en 2023 y 2024.

Como inversor, puede tomar este rango histórico de descuento sobre el valor liquidativo del -9 % al 40 % como punto de referencia para saber cuándo invertir. Obviamente, cuanto mayor sea el descuento sobre el NAV, mejor valor obtendrá. El valor del NAV no solo podría aumentar si Ackman invierte en ganadores, sino que el descuento sobre el NAV también podría reducirse.

Si el Fondo de Innovación cotiza en la Bolsa de Nueva York, ¿podría cotizar con un descuento similar al NAV que Pershing Square? Es posible, pero lo dudo mucho por los motivos que destaco en este post.

¿Por qué el fondo Pershing Square cotiza con un descuento tan grande?

Aquí hay cuatro razones principales para un descuento tan persistente sobre el NAV.

1) Las participaciones principales son acciones públicas

Pershing toma posiciones concentradas en entre 8 y 12 participaciones y colabora activamente con la gerencia para efectuar cambios. Las participaciones anteriores incluyen Chipotle, Restaurant Brands International, Hilton Worldwide, Alphabet, Canadian Pacific Kansas City y Amazon.

El problema con la posesión de acciones públicas es que usted y yo podemos construir el mismo portafolio nosotros mismos. En otras palabras, no existe ninguna barrera de entrada a la propiedad de acciones públicas. Los inversores en fondos deben confiar en la perspicacia de Ackman y sus analistas sobre cuándo comprar y vender.

A pesar de que la mayoría de las posiciones eran acciones públicas, Ackman utilizó la protección crediticia para cubrir el riesgo de caída durante la volatilidad del COVID a principios de 2020. Entonces, si está invirtiendo en un fondo de cobertura y desea protección contra las caídas, Pershing puede brindarle esa capacidad. Pero por lo general no parece ser así, ya que dura entre un 90% y un 100%.

2) Estructura cerrada + Cotización europea

PSH es un fondo cerrado que cotiza en Londres, no un ETF que cotiza en una bolsa de valores de EE. UU.

Eso crea:

- No hay mecanismo de reembolso diario para arbitrar el precio hasta el NAV

- Una base limitada de inversores estadounidenses naturales que no invierten en acciones o fondos de la LSE

- Menos inclusión en índices frente a fondos estadounidenses

- Algunos mandatos institucionales que no pueden poseer fondos cerrados (CEF) cotizados en el extranjero

Si se tratara de un ETF estadounidense que tuviera exactamente la misma cartera, el descuento probablemente no sería tan grande. Quizás entre 0 y 5%. Los fondos cerrados pueden negociarse con descuentos durante décadas si no hay un catalizador que cierre la brecha.

A diferencia de un ETF, no existe un mecanismo simple que fuerce la convergencia, como escribí en mi publicación sobre cómo diferentes tipos de fondos comercio.

3) Estructura de tarifas (1,5 % + 16 % comisión de rentabilidad)

Cargos de PSH:

- 1,5% comisión de gestión

- Comisión de rendimiento del 16 % por encima del nivel máximo

Es más barato que los fondos de cobertura tradicionales 2/20, pero es caro en relación con exposición pasiva a acciones. Mientras tanto, los inversores descuentan mentalmente los rendimientos futuros porque las comisiones se acumulan.

Cuando se descuenta el crecimiento futuro esperado del NAV mediante tarifas, algunos inversores exigen un descuento estructural.

4) Riesgo de concentración y volatilidad

Generalmente, con solo entre 8 y 12 acciones en la cartera, existe un riesgo de concentración significativo en PSH que justifica un descuento. Durante los buenos tiempos, los retornos pueden ser grandes. Pero en tiempos malos, como en 2022, los rendimientos pueden ser terribles, de ahí el descuento del 40% sobre el valor liquidativo.

Si está invirtiendo en un fondo de cobertura, su objetivo suele ser reducir la volatilidad y proteger el riesgo de caída mediante cobertura (acortar algunos nombres). Pero si el fondo no ofrece una cobertura significativa o consistente y, en cambio, crea volatilidad adicional para los tenedores que no son aptos para ello, se exige un descuento sobre el NAV.

Con el riesgo del administrador, el riesgo del hombre clave y el carácter cíclico de la estrategia, un descuento sobre el NAV es natural.

Comparación del fondo de innovación Fundrise con Pershing Square Holdings

Negociar con un descuento del 25% sobre el NAV después de cotizar en la Bolsa de Nueva York sería un escenario terrible para Fondo de Innovación Fundrise (VCX) titulares. Sin embargo, no creo que esto suceda dadas las siguientes diferencias en comparación con Pershing Square Holdings:

1) VCX posee activos privados y difíciles de invertir

VCX posee acciones de empresas privadas muy codiciadas en nombres como OpenAI, Anthropic, Databricks, Anduril, SpaceX, Canva y más. A diferencia de las acciones públicas, muy pocas personas pueden invertir directamente en estas empresas durante su próxima recaudación de fondos privada. Como resultado, es lógico que los inversores paguen un de primera calidad poseer estos nombres, no un descuento.

2) VCX cotizará en una bolsa estadounidense mucho más grande

VCX intentará cotizar en la Bolsa de Nueva York, no en la Bolsa de Valores de Londres. La Bolsa de Nueva York es entre 8 y 9 veces más grande que la Bolsa de Valores de Nueva York en términos de capitalización de mercado total. El volumen de operaciones en la Bolsa de Nueva York suele ser de entre 50 y 100 mil millones de dólares por día, frente a solo entre 5 y 10 mil millones de dólares por día en la Bolsa de Valores de Nueva York.

Como resultado, la demanda natural es mayor. VCX estaría disponible para todas las cuentas de corretaje minorista de EE. UU. y podría atraer flujos institucionales.

3) VCX cobra una tarifa mucho más baja

VCX planea cobrar una tarifa de gestión anual del 2,5% y un interés acumulado del 0% (un porcentaje de las ganancias). PSH cobra sólo una tarifa de gestión del 1,5%, pero el 16% de las ganancias después de un punto máximo, lo cual es parte de la razón por la que Ackman es tan rico. Preferiría pagar entre el 2,5% y el 3% de los activos gestionados que el 1,5% y el 16% de los beneficios de empresas que tienen un enorme potencial de crecimiento.

Hipotéticamente, si su posición de $100 000 se duplica a $200 000 en un año, pagaría una tarifa de aproximadamente $3750 a VCX y se quedaría con $96 250 de las ganancias. Por el contrario, pagaría una tarifa de $2250 a PSH más el 16% de la ganancia de $100 000, o $16 000, para una tarifa total combinada de $18 250. Claramente, pagar una tarifa de $3,750 es preferible a pagar una tarifa de $18,250.

4) VCX gestiona un fondo más pequeño y ágil con más participaciones

VCX es un fondo de ~550 millones de dólares frente a PSH de más de 18 mil millones de dólares. Como resultado, a veces es más difícil obtener mejores resultados con una cantidad tan grande de activos bajo gestión.

Por ejemplo, invertir 55 millones de dólares (10% de VCX) en una empresa privada en crecimiento que tenga un buen desempeño puede marcar una diferencia mayor para VCX que para PSH (0,3%). Tomar una posición similar del 10%, o 1.800 millones de dólares en PSH, tendería a mover las acciones significativamente o incluso sería imposible si Ackman quisiera invertir en una empresa más pequeña debido a la flotación limitada.

VCX posee al menos el doble de empresas que PSH. Sin embargo, alrededor del 75% de VCX se concentra en OpenAI, Anthropic, Databricks, Anduril, dbt Labs, Vanta, Canva y Ramp. Por tanto, yo diría que el riesgo de concentración es similar al de las 8-12 empresas de PSH.

Conclusión sobre el estudio de caso de PSH

Dudo mucho que el Fondo de Innovación cotice con un descuento similar al de Pershing Square Holdings. Son vehículos fundamentalmente diferentes, con diferentes bases de activos, estructuras de tarifas, audiencias de inversores y dinámicas estructurales. Aunque ambos son fondos cerrados y carecen del mecanismo de reembolso de los ETF, las similitudes en gran medida terminan ahí.

El descuento de Pershing es principalmente una función de su exposición a acciones públicas, su estructura cerrada sin un mecanismo de rescate, las fricciones en las cotizaciones europeas, las comisiones de rendimiento y el riesgo de concentración. VCX, por el contrario, proporciona acceso a escasos activos privados, tiene la intención de cotizar en Estados Unidos y no tiene una comisión de rendimiento.

Si bien ningún vehículo cotizado es inmune a cotizar con descuento, aplicar el rango de descuento histórico de Pershing Square directamente al Fondo de Innovación probablemente sea el marco equivocado.

Destiny Tech100 (DXYZ) y Robinhood Venture Fund (RVI)

Una comparación más apropiada puede ser DXYZ, que actualmente cotiza con una prima de aproximadamente el 140% sobre su NAV de aproximadamente $11,50, y el RVI, el Robinhood Venture Fund, que pronto cotizará en bolsa.

Ambos tienen empresas de crecimiento privadas similares, de difícil acceso y con gran demanda. Será revelador ver si RVI también cotiza con una prima respecto del NAV tras su oferta de mil millones de dólares. Si es así, las posibilidades de que VCX cotice con una prima aumentan e invertiré más en la precotización de VCX.

A medida que nos acercamos a la cotización de RVI, planeo publicar un análisis de seguimiento que examine cómo su desempeño puede informar las expectativas para el Fondo de Innovación. Estoy haciendo este trabajo principalmente porque tengo aproximadamente $770,000 invertidos en el fondo, lo que de manera realista podría bajar $150,000 o aumentar hasta $385,000 simplemente según la dinámica de cotización.

Como mi esposa y yo no tenemos trabajos diarios, dependemos en gran medida de nuestras inversiones para financiar nuestro estilo de vida. como un inversor de bricolajenecesito llevar a cabo una debida diligencia más profunda para mejorar las probabilidades de tomar decisiones de inversión acertadas y a largo plazo.

¿Alguien aquí invierte en Pershing Square Holdings? Si es así, ¿qué piensa sobre cómo abordar el fondo dado su descuento sobre el NAV? ¿No sería mejor simplemente invertir en un ETF del S&P 500 con comisiones mínimas, dado que el rendimiento ha sido similar en los últimos 5 a 7 años?

Fundrise es patrocinador de Financial Samurai desde hace mucho tiempo, ya que nuestras filosofías de inversión están alineadas. Haga su debida diligencia antes de realizar cualquier inversión y solo invierta una cantidad que pueda permitirse perder. No hay garantías al invertir en activos de riesgo y puedes perder dinero.

{kind=link}