Recientemente me di cuenta de algo que reformuló completamente mi forma de pensar sobre los ingresos en Estados Unidos: un ingreso familiar de 200.000 dólares ya no es clase media. En cambio, según las crecientes fórmulas de ayuda financiera universitaria, ganar hasta 200.000 dólares ahora califica como bajos ingresos o incluso pobre.

Ser etiquetado como “pobre” o “de bajos ingresos” no suena muy bien. Pero si 200.000 dólares son los nuevos pobres según estas universidades de élite, de repente ganar menos tiene ventajas reales para las familias. Estoy dispuesto a aceptar esta nueva etiqueta, ya que eso es todo. La clave es comprender qué significan estos cambios para su familia y cómo puede prosperar gracias a ellos.

Durante mucho tiempo he creído que la clase media es la la mejor clase de la sociedad. No te atacan por ser codicioso como suelen ser los ricos, ni te desestiman como perezoso como a veces lo son los pobres. Los políticos te persiguen porque eres el bloque electoral más grande. Como resultado, las personas con ingresos de clase media pueden moverse en la sociedad con menos juicios y menos fricciones.

Hay poder en ser parte de la mayoría. Por eso si ganas un ingresos de clase media¡regocíjate! Eres amado y protegido. Y si obtienes ingresos elevados, pagas enormes impuestos y trabajas horas interminables en el trabajo, deberías preguntarte seriamente si la compensación aún vale la pena.

Cuando pasé de tener altos ingresos en finanzas a cero ingresos activos A principios de 2012, me volví pobre. Sin embargo, sentí como si me hubieran quitado un peso enorme. Estaba agotado y desesperado por un descanso. Ya no trabajar cinco meses al año sólo para conservar un dólar de lo que ganaba después de semanas laborales de sesenta horas fue liberador.

Hoy en día, me pregunto si ser de “bajos ingresos” podría en realidad ser mejor que ser de clase media, gracias a la ampliación de los beneficios, la menor presión social y la posibilidad de un equilibrio más saludable entre el trabajo y la vida personal. Una vez cubiertas sus necesidades básicas, los ingresos adicionales aportan sorprendentemente poco a la felicidad general. Un ingreso familiar de $200,000 debería ser suficiente para satisfacer las necesidades de la mayoría de las familias.

$200,000 es el nuevo límite de bajos ingresos según Yale

El 27 de enero de 2026, La Universidad de Yale anunció Ofrecerá matrícula gratuita a estudiantes de familias que ganen menos de 200.000 dólares al año. Para los estudiantes de familias que ganan menos de $100,000, se cubrirán esencialmente todos los costos asociados con asistir a Yale (alojamiento y comida).

Aunque aproximadamente el 96 por ciento de los estudiantes que solicitan ingreso a Yale no serán admitidos, esta es una noticia fantástica para aquellos que sí lo son y cuyas familias se encuentran por debajo de estos umbrales de ingresos.

En efecto, Yale ha determinado que cualquier familia que gane hasta 200.000 dólares es de bajos ingresos o pobre. Estoy seguro de que Yale también considerará el tamaño de la familia y ajustará los umbrales en consecuencia. Después de todo, es mucho más fácil mantener a un niño con 200.000 dólares que mantener a cuatro.

Al mismo tiempo, Yale está señalando implícitamente que las familias que ganan menos de 100.000 dólares se consideran demasiado pobres para permitirse siquiera un dólar para la universidad. Después de pasar dieciocho años brindando comida y refugio a sus hijos, Yale ahora cree que es su responsabilidad cubrir los gastos de manutención de su hijo adulto. ¡Impresionante!

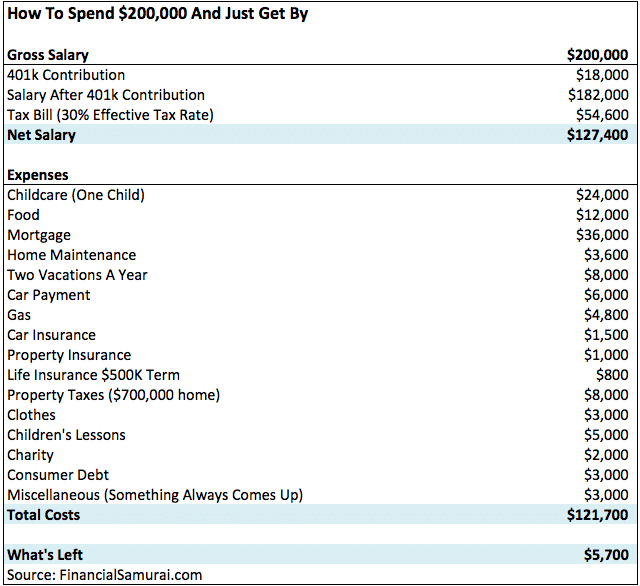

Si bien puede parecer extraño describir una ingresos de seis cifras Ya sean personas de bajos ingresos o pobres, he escrito varios artículos con presupuestos detallados que muestran lo difícil que es salir adelante en las principales ciudades ganando 200.000 dólares o más. incluso 300.000 dólares al año. Muchos lectores objetaron mis conclusiones, pero es valido ver que las instituciones más cercanas al dinero coinciden en que 200.000 dólares no es mucho dinero para que una familia sobreviva.

No está claro cómo consideran los activos Yale y otras instituciones

Aunque un número desproporcionado de estudiantes de Yale y otras universidades de la Ivy League provienen de hogares de altos ingresos, esta medida sigue siendo un gesto generoso y un marketing brillante. La mayoría de la gente se sorprenderá al ver que 200.000 dólares se definen como ingresos bajos.

Como entusiastas de las finanzas personalesSin embargo, entendemos que el patrimonio neto y las inversiones importan mucho más que los ingresos cuando se trata de lograr la libertad financiera.

La definición de FIRE que propuse en 2009 cuando lancé Financial Samurai es simple. La capacidad de generar suficiente ingresos pasivos para cubrir los gastos básicos de subsistencia. Si puedes vivir con 25.000 dólares al año en ingresos pasivos, eres financieramente independiente. Si su ingreso pasivo es de $300,000 al año pero sus gastos son de $400,000 al año, no lo es.

El objetivo es hacer que su dinero trabaje para usted para que tenga la opción de no trabajar. Además, los ingresos por inversiones generalmente se gravan a una tasa más baja que los ingresos W2, como debería ser, ya que ese dinero ya ha sido gravado.

Cuando leí el anuncio de Yale, pude no determinar cómo los activos influyen en las decisiones de ayuda financiera. En algunas instituciones se cuenta la residencia principal. En otros, está excluido.

¿Qué pasa con los padres que diligentemente ahorraron en una plano 529 durante dieciocho años y acumuló lo suficiente para pagar los cuatro años de matrícula mientras ganaba sólo 160.000 dólares al año? ¿Los niños admitidos reciben matrícula gratuita o se debe esperar que paguen algo? Las preguntas son infinitas.

A continuación se muestra un extracto del anuncio de Yale que ofrece declaraciones generales pero pocos detalles.

Al elevar el umbral (para la contribución cero de los padres) a 100.000 dólares, casi la mitad de todos los hogares estadounidenses con niños de seis a diecisiete años ahora calificarían para un paquete de ayuda financiera que no requiere que los padres contribuyan con nada para la educación de un estudiante. Según la nueva política para familias que ganan menos de 200.000 dólares, más del 80 por ciento de los hogares estadounidenses serían elegibles para una beca de Yale que cubra al menos el costo de la matrícula.

Hoy en día, más de 1,000 estudiantes de Yale College reciben un premio de participación cero para los padres y el 56 por ciento de todos los estudiantes universitarios califican para recibir ayuda basada en la necesidad. La beca media para los estudiantes que reciben ayudas este curso académico supera el coste anual de la matrícula.

Yale también ofrece subvenciones adicionales para ropa de invierno, experiencias de verano en el extranjero y dificultades financieras inesperadas.

Por suerte para ti, tengo dos artículos completos que explican cómo pagar la universidad y como obtener dinero gratis para la universidad. Si no tiene el tiempo o la paciencia para navegar por su cuenta cuando llegue el momento, también existen empresas de consultoría que ayudan a las familias a ahorrar dinero o maximizar sus ofertas de ayuda financiera universitaria.

Centrarse en generar patrimonio neto, no ingresos

Si puede encontrar detalles claros sobre cómo se tratan los activos bajo estos nuevos umbrales de ingresos, me encantaría verlos. No pude encontrar ninguno. Si es funcionario de ayuda financiera universitaria, ¡comparta sus ideas!

Lo que está claro es que Yale y otras universidades privadas de élite enfatizar los ingresos sobre los activos al definir la necesidad financiera. El mismo marco domina las discusiones políticas en torno a los impuestos. Los ingresos son más fáciles de captar y de enviar mensajes. Pero si continuamente debemos cambiar tiempo por dinero, nunca seremos libres.

Por eso creo que centrarse en construir un patrimonio neto alto es muy superior a perseguir mayores ingresos. A medida que aumentan los ingresos, los impuestos aumentan en un sistema progresivo. Una vez que se alcanza una tasa federal marginal del 25 al 30 por ciento, es posible que se empiece a cuestionar si el esfuerzo extra vale la pena. Y si no está de acuerdo con las políticas gubernamentales o ve despilfarro y fraude en su comunidad, su motivación para trabajar más duro sólo para pagar más impuestos puede disminuir aún más.

Si su familia gana menos de $200,000 al año, siéntase bien con su futuro. Usted gana lo suficiente para criar cómodamente a un par de hijos en la mayor parte del país. Incluso ganar entre $150,000 y $200,000 con dos hijos en la ciudad de Nueva York o San Francisco es manejable si evitas la matrícula de una escuela privada.

Y si sus hijos tienen talentos o dotes excepcionales, es posible que incluso asistan gratis a una de las mejores universidades, lo que aliviará enormemente su carga financiera.

Atraer a los mejores talentos también es competitivo para las universidades

Si bien muchas familias se obsesionan con lo difícil que es ser admitido en las mejores universidades, desde la perspectiva de las escuelas, la competencia por los mejores estudiantes también es intensa.

Dado que Yale ofrece matrícula gratuita hasta 200.000 dólares de ingresos familiares, Es casi seguro que otras universidades importantes seguirán sus pasos. para seguir siendo competitivo. Las universidades privadas menos competitivas deberán ofrecer incentivos aún más generosos para atraer a los mejores estudiantes. Esto es excelente para todas las familias de clase media y baja.

Dentro del ecosistema de educación superior, las universidades con mayores dotaciones seguirán dominando. Es imposible que una institución pública fantástica como The College of William and Mary, con una dotación de 1.500 millones de dólares, pueda competir con la dotación de aproximadamente 40.000 millones de dólares de Yale. En un último giro de ironía, los ricos se hacen más ricos. Y es probable que así siga siendo, a menos que alguien o alguna institución intervenga deliberadamente para nivelar el campo de juego, aunque sólo sea por un tiempo.

Lectores, ¿están de acuerdo en que 200.000 dólares es el nuevo umbral para lo que constituye un ingreso, un estilo de vida o una familia bajos? ¿Es un ingreso familiar de 100.000 dólares efectivamente pobre en comparación con más de 60.000 dólares de matrícula anual después de impuestos en las universidades privadas? ¿Y estás de acuerdo en que la clase media es la mejor clase del mundo?

Manténgase al tanto de sus finanzas para pagar cómodamente la universidad

Para maximizar los beneficios financieros de tu universidad, necesitas comience a planificar para el primer año de escuela secundaria de su hijosi no antes. Las universidades revisarán el historial financiero de su familia durante al menos dos años y, a veces, más.

Una herramienta en la que he confiado constantemente desde que dejé mi trabajo diario en 2012 es Panel financiero gratuito de Empower. Sigue siendo una parte fundamental de cómo hago un seguimiento del patrimonio neto, superviso el rendimiento de las inversiones y mantengo el flujo de caja honesto. Si su hijo recibe matrícula universitaria gratuita, es probable que pueda jubilarse antes.

A través de Empower, también puedes obtener un revisión y análisis de cartera complementarios si tiene más de $100,000 en activos invertibles vinculados. Obtendrá una visión más clara de su asignación de activos, exposición al riesgo y si sus inversiones realmente coinciden con sus objetivos para los próximos años.

Las pequeñas mejoras actuales pueden convertirse significativamente en una mayor libertad financiera con el tiempo.

Empower es un socio afiliado desde hace mucho tiempo de Financial Samurai. Además, les realicé algunas consultorías a tiempo parcial en persona entre 2013 y 2015. Hacer clic aquí para aprender más.

Para acelerar su viaje hacia la libertad financiera, únase a más de 60.000 personas y suscríbase al boletín informativo gratuito sobre samuráis financieros. También puedes recibir mis publicaciones en la bandeja de entrada de tu correo electrónico tan pronto como salgan por registrándote aquí. Financial Samurai se encuentra entre los sitios web de finanzas personales de propiedad independiente más grandes y se estableció en 2009.

{kind=link}