El Programa Nacional de Seguro de Inundaciones de Estados Unidos (NFIP) está autorizado a operar hasta las 11:59 p.m. del 14 de marzo de 2025. Para evitar un lapso en el programa, el senador John Kennedy presentó un proyecto de ley (s.824) el 4 de marzo de 2025, con el objetivo de extender la autorización del NFIP. Este proyecto de ley está actualmente bajo consideración por el Comité del Senado de Banca, Vivienda y Asuntos Urbanos.

Históricamente, el Congreso ha promulgado múltiples extensiones a corto plazo para garantizar la continuidad del NFIP, con 32 tales extensiones desde sus últimos cinco años de reautorización expirada en 2017. Dado este precedente, se anticipa que el Congreso aprobará la legislación necesaria para reautorizar el NFIP antes de la fecha límite del 14 de marzo, evitando así cualquier interrupción en las operaciones del programa.

La falta de reautorización del NFIP antes de la fecha límite daría como resultado la incapacidad del programa para emitir políticas nuevas o renovar nuevas, potencialmente afectando las transacciones de la propiedad en áreas propensas a inundaciones. Sin embargo, según las acciones pasadas y los esfuerzos legislativos actuales, se espera que la reautorización ocurra de manera oportuna.

Sin el Programa Nacional de Seguro de Inundaciones (NFIP), los propietarios y compradores deben depender del mercado de seguros privados, lo que carece de consistencia para ofrecer cobertura de inundación, según la Asociación Nacional de Agentes Inmobiliarios (NAR). Esto crea un desafío significativo para los compradores de viviendas en las áreas especiales de riesgos de inundación (SFHA) designadas por FEMA, donde los prestamistas requieren un seguro contra inundaciones como condición para la aprobación de la hipoteca. En consecuencia, los compradores en áreas propensas a inundaciones pueden experimentar retrasos en el cierre de sus préstamos mientras obtienen cobertura. Si estos retrasos se prolongan, algunos contratos pueden expirar, lo que obliga a los compradores a renegociar o retirarse de la venta. Desde el punto de vista de un vendedor, esto lleva a períodos de listado prolongados y una mayor incertidumbre del mercado.

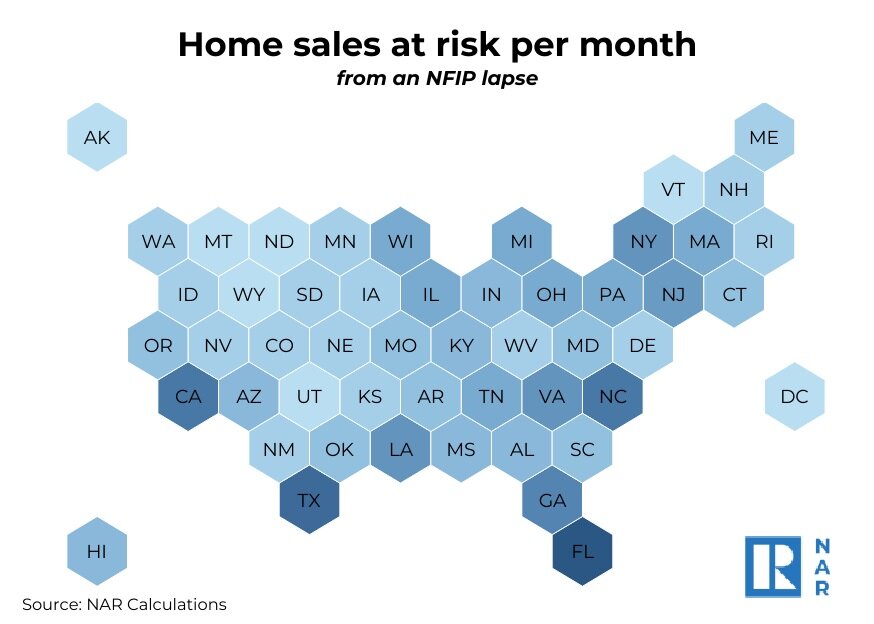

El NAR estima que el NFIP es crucial para la finalización de aproximadamente 1,360 ventas de viviendas cada día, lo que impulsa alrededor de 41,300 transacciones por mes en todo el país. Si bien los efectos varían según el estado, el mercado inmobiliario de Florida es más afectado, seguido de Texas y California. Solo en Florida, se estima que las 14.870 ventas de viviendas por mes podrían retrasarse o cancelarse. Mientras tanto, en Texas y California, la incertidumbre causada por un lapso de NFIP podría interrumpir 3,590 y 1,680 ventas de viviendas por mes, respectivamente.

Impacto económico

El mercado inmobiliario juega un papel fundamental en la impulso de la actividad económica. Más allá de facilitar la propiedad de vivienda, estimula el crecimiento económico al contribuir al producto interno bruto (PIB) a través de la construcción, las ventas de viviendas y las renovaciones. Estas actividades no solo requieren mano de obra y materiales, sino que también generan demanda en múltiples industrias, incluida la construcción, la fabricación y el comercio minorista. Además, las compras de viviendas, especialmente de las propiedades más antiguas, a menudo provocan un mayor gasto del consumidor en renovaciones, muebles, electrodomésticos y servicios de mejoras para el hogar.

El efecto de ondulación económica se extiende aún más. El desarrollo de nuevas casas y la renovación de las propiedades existentes crean empleos para arquitectos, constructores y diseñadores de interiores. La propia industria de bienes raíces emplea a una vasta red de profesionales, incluidos agentes, corredores y prestamistas hipotecarios. Un mercado inmobiliario fuerte, por lo tanto, ayuda a reducir el desempleo y aumentar los ingresos de los hogares.

Basado en las estimaciones de ingresos de las ventas de viviendas en cada estado, el NAR proyecta que un lapso de NFIP podría resultar en pérdidas anuales de ingresos por un total de $ 69.7 mil millones, equivalente a todo el PIB de Alaska. Florida ($ 23.0 mil millones), California ($ 5.5 mil millones) y Texas ($ 4.9 mil millones) experimentarían las pérdidas de ingresos locales más significativas.

Dada la escala de estas consecuencias económicas, garantizar el acceso continuo a un seguro de inundación confiable es esencial, no solo para compradores de viviendas y vendedores, sino también para la estabilidad del mercado más amplia y el crecimiento económico.

{kind=link}