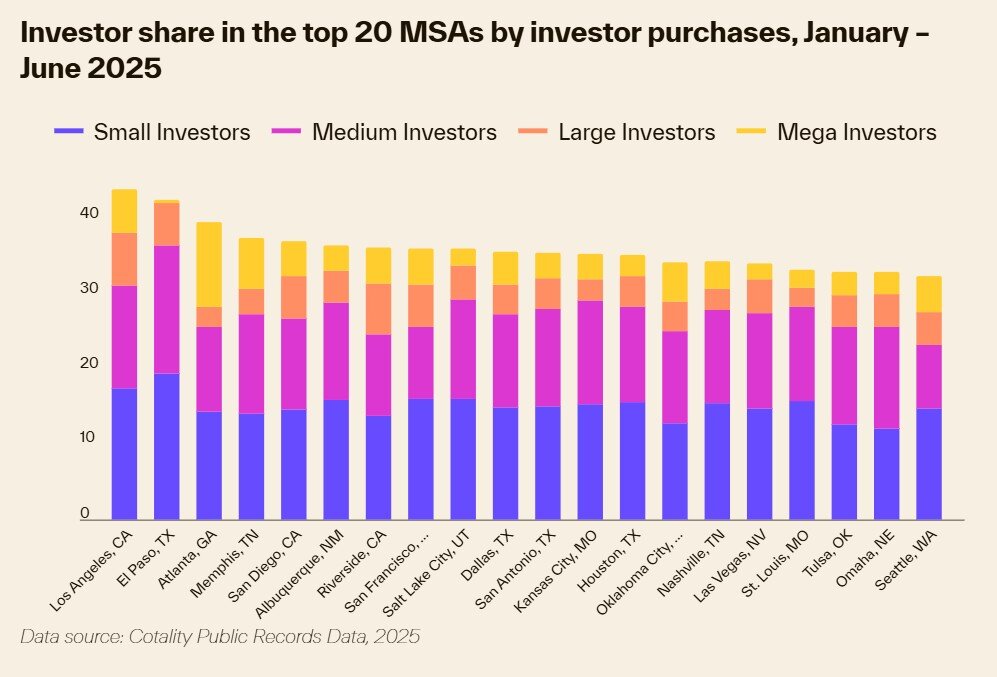

Dallas y Houston lideran la nación en compras de viviendas para inversores

La actividad de los inversores en el mercado inmobiliario de los EE. UU. Se suavizó ligeramente en el segundo trimestre de 2025, pero sigue siendo elevada en relación con las normas históricas, según nuevos datos de Cotity, una firma global de análisis de propiedades.

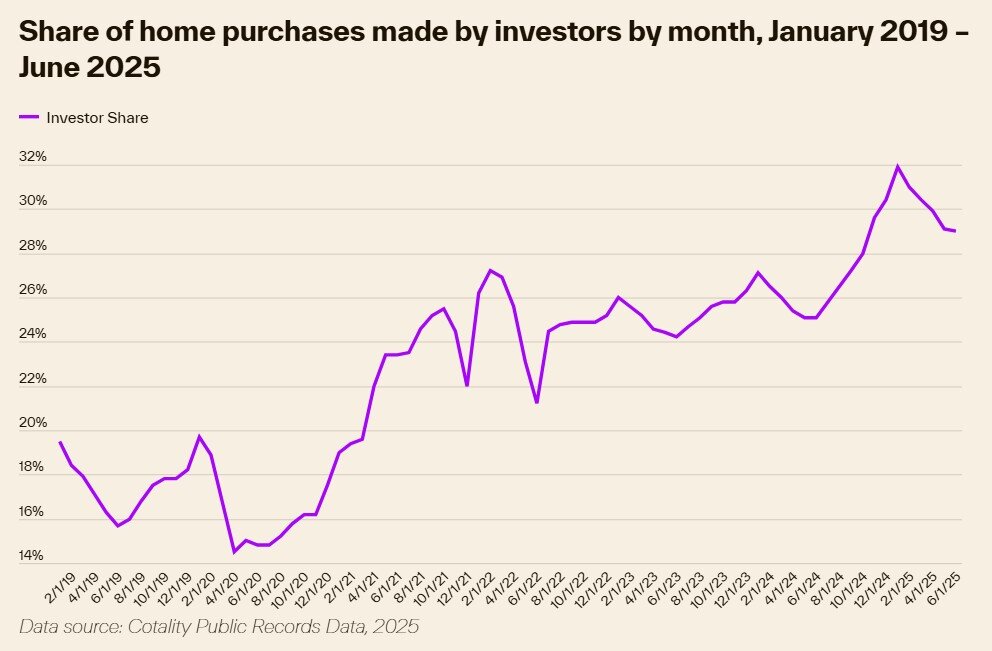

Los inversores representaron el 32% de las compras de viviendas unifamiliares en enero, antes de aliviar al 29% en junio. Mientras que desde el comienzo del año, esa participación permanece muy por encima de los niveles de junio de 2024, cuando los inversores representaron el 25% de las transacciones. Los datos subrayan cómo los inversores continúan llenando los vacíos en el mercado de alquiler, ya que los compradores por primera vez tienen un precio por altos precios de las viviendas, tasas hipotecarias elevadas e inventario restringido.

“Los inversores ampliaron su presencia en el mercado significativamente en 2025, basándose en niveles históricamente altos”, dijo Thom Malone, economista principal de Cotalidad. “Su resiliencia en un entorno de alto precio y de alta tasa los posiciona para satisfacer la demanda de alquiler. Las compras en efectivo y las fuertes devoluciones de alquiler ayudan a compensar las tasas de interés elevadas y los precios de las viviendas”.

Cotalidad informa que los inversores están comprando aproximadamente 85,000 viviendas por mes en 2025, esencialmente sin cambios del promedio mensual de 84,000 en la primera mitad de 2024. Si bien la participación general de los inversores ha crecido, un retorno a los volúmenes mensuales de 2022, solucionados 120,000 hogares, no es probable sin una apreciación de precios similar. El cambio hacia los inversores es en gran medida atribuible a una disminución en las transacciones ocupadas por el propietario.

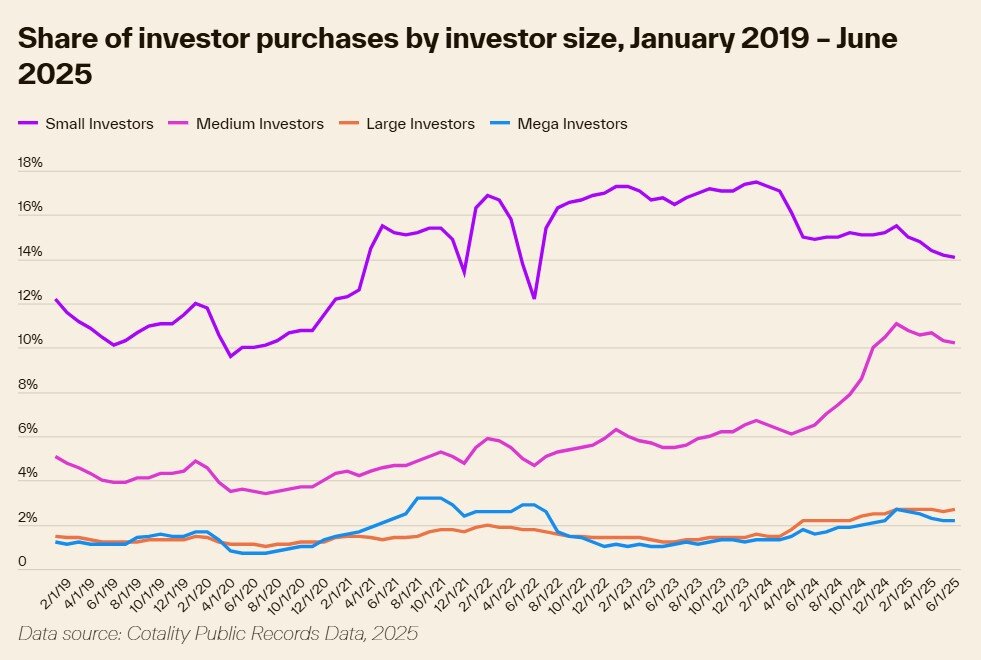

Los inversores medianos, aquellos que poseen 10 a 99 propiedades, han generado ganancias recientes, expandiendo su participación de mercado del 6% en junio de 2024 a 10% en junio de 2025. Los pequeños inversores, con menos de 10 propiedades, siguen siendo el segmento más grande con el 14% del mercado. Los grandes inversores (101-1,000 propiedades) representaron el 3% de las compras, y los mega inversores (más de 1,000 propiedades) representaron el 2%.

“Los inversores medianos ocupan una posición híbrida”, dijo Malone. “Son más propensos que los pequeños inversores a pagar en efectivo y más comprometidos que los mega inversores, que tienden a estar más diversificados, lo que los convierte en una fuerza estabilizadora en los mercados inmobiliarios”.

Geográficamente, Dallas y Houston lideran la nación en compras de inversores y generales, seguidos de Atlanta, Phoenix y Los Ángeles. Si bien Los Ángeles se destaca para la alta actividad de los inversores, las transacciones totales siguen siendo relativamente bajas. Riverside, California, ocupa el duodécimo a nivel nacional en el compromiso de los inversores, destacando la demanda sostenida del sur de California.

Al examinar la participación de los inversores en lugar de las compras absolutas, solo Los Ángeles y Atlanta aparecen entre los cinco primeros para ambas métricas. En la mayoría de las principales áreas metropolitanas, los pequeños inversores representan constantemente aproximadamente el 15% del mercado, con variaciones en la participación total impulsadas en gran medida por inversores medianos, grandes y mega. La prominencia de Atlanta en la participación de los inversores, por ejemplo, depende en gran medida de la actividad de los inversores de mega.

Las tendencias estacionales siguen siendo evidentes, con la participación de los inversores en invierno y disminuyendo en verano a medida que los compradores ocupados por los propietarios vuelven a ingresar al mercado. En ausencia de cambios importantes en las tasas de interés o las condiciones macroeconómicas, la cotalidad espera que la participación de los inversores se cierne entre el 25% y el 30% en el futuro previsible.

{kind=link}