El mercado inmobiliario estadounidense finalizó 2025 con una base más débil de lo esperado, lo que generó nuevas preocupaciones sobre el impulso de cara a 2026, a medida que los compradores dejaron de firmar nuevos contratos.

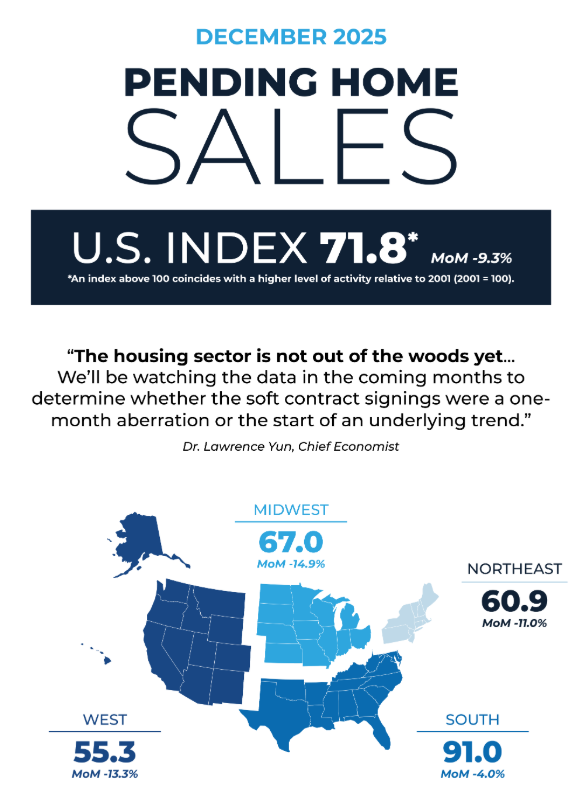

Las ventas de viviendas pendientes, un indicador prospectivo de las transacciones cerradas, cayeron un 9,3% en diciembre de 2025 respecto al mes anterior y un 3% respecto al año anterior, según datos publicados el jueves pasado por la Asociación Nacional de Agentes Inmobiliarios. La caída borró las ganancias de los últimos meses y marcó una de las caídas mensuales más pronunciadas del año.

El retroceso fue generalizado: la actividad contractual cayó en las cuatro regiones de EE. UU. mes tras mes. En términos anuales, sólo el Sur registró crecimiento, lo que subraya la creciente divergencia regional en la demanda de vivienda.

Lorenzo Yun

“El sector inmobiliario aún no está fuera de peligro”, dijo Lawrence Yun, economista jefe de la NAR. “Después de varios meses de señales alentadoras en contratos pendientes y ventas cerradas, las cifras de diciembre han ensombrecido las perspectivas a corto plazo.”

Las distorsiones estacionales pueden haber amplificado la desaceleración. La actividad contractual de diciembre suele ser difícil de interpretar debido a las interrupciones durante las vacaciones, los desafíos relacionados con el clima y la reducción de las búsquedas de viviendas en persona. Aún así, Yun dijo que la magnitud de la caída justifica un escrutinio minucioso en los próximos meses para determinar si refleja una pausa temporal o un debilitamiento más persistente de la demanda.

Para agravar la desaceleración hay una nueva restricción de la oferta de vivienda. Si bien la actividad de cierre aumentó en diciembre, las nuevas cotizaciones no lograron mantener el ritmo, lo que hizo bajar el inventario. El número de viviendas en el mercado cayó a 1,18 millones, igualando el nivel más bajo registrado en 2025, lo que limita las opciones para los posibles compradores.

“Los consumidores prefieren ver un inventario abundante antes de tomar la decisión importante de comprar una casa”, dijo Yun. “Cuando las opciones son escasas, el entusiasmo se desvanece.”

A nivel regional, el Medio Oeste y el Oeste registraron las caídas mensuales más pronunciadas en las ventas pendientes, un 14,9% y un 13,3%, respectivamente. El Noreste experimentó una caída del 11%, mientras que el Sur fue comparativamente resistente, cayendo un 4% desde noviembre y registrando un aumento interanual del 2%.

A pesar de la desaceleración nacional, áreas metropolitanas seleccionadas continuaron mostrando fortaleza. Entre los 50 mercados más grandes de EE. UU., ciudades como Louisville, San Antonio, Virginia Beach y Charlotte registraron ganancias anuales de dos dígitos en ventas pendientes, según Realtor.com® Economics. Boston, Phoenix, Miami y Pittsburgh también registraron aumentos interanuales notables, destacando focos de demanda localizada en medio de una debilidad más amplia.

Información adicional de la última encuesta del Índice de Confianza de REALTORS® sugiere que las condiciones del mercado siguen siendo mixtas. Las viviendas pasaron una media de 39 días en el mercado en diciembre, más que el mes anterior y el año anterior. Los compradores por primera vez representaron el 29% de las compras, continuando una disminución gradual, mientras que las transacciones en efectivo aumentaron hasta el 28%.

La actividad de inversores y de segundas viviendas se mantuvo estable en el 18% de las transacciones, mientras que las ventas en dificultades continuaron representando una participación insignificante del mercado. En particular, el sentimiento entre los profesionales inmobiliarios ha mejorado: casi un tercio de los miembros de la NAR ahora esperan que el tráfico de compradores aumente en los próximos tres meses, mientras que las expectativas de un mayor tráfico de vendedores también aumentaron.

Aun así, los datos de los contratos de diciembre arrojan una sombra sobre las perspectivas inmobiliarias a principios de 2026, a medida que las elevadas tasas hipotecarias, la escasez de inventarios y las presiones de asequibilidad continúan restringiendo la demanda, incluso cuando el interés subyacente de los compradores muestra signos de estabilización.

A medida que surjan datos de principios de primavera quedará más claro si la caída de diciembre de 2025 resulta ser un tropiezo estacional o el comienzo de una desaceleración más sostenida.

{kind=link}