El mercado de condominios de EE. UU. Muestra signos de tensión estructural en 2025, pesado al cambiar las preferencias generacionales, los inventarios en crecimiento y la sobre -concentración regional. Si bien los Millennials continúan liderando las aplicaciones hipotecarias en todo el sector de la vivienda, las generaciones mayores son la columna vertebral de la demanda de condominios, que ofrece resiliencia y riesgo en un entorno de ventas de enfriamiento, dice la compañía de datos de bienes raíces Cotalidad.

En todo el país, los condominios tardan más en vender, la oferta ha aumentado considerablemente y la apreciación de los precios se está desacelerando o incluso revertiendo en los mercados urbanos clave. Sin embargo, a pesar de la disminución de la actividad general, el sector ha preservado una parte constante de las transacciones de vivienda de los Estados Unidos, respaldadas por una demanda constante en lugares como Florida, Hawai y Washington, DC.

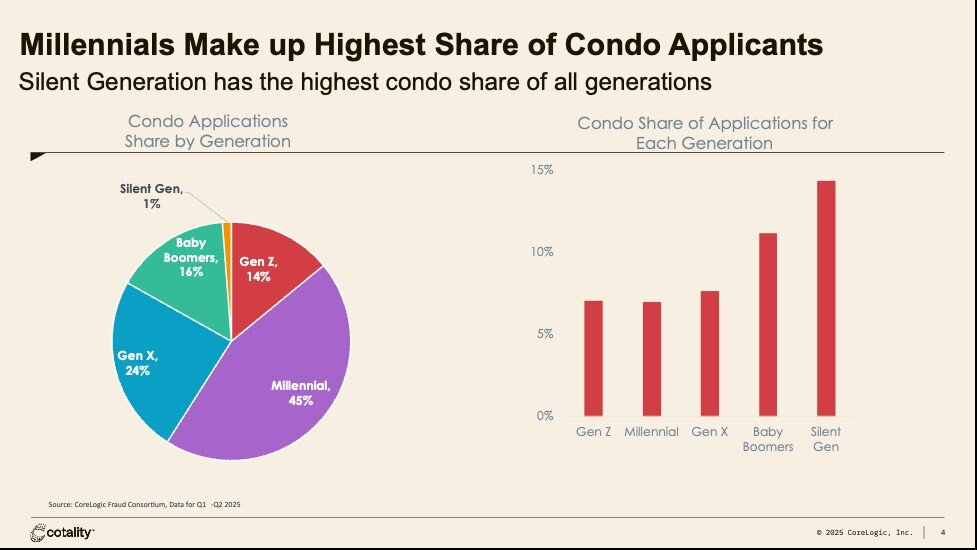

Fragmentación del mercado de la división demográfica

En la primera mitad de 2025, los Millennials representaron el 45% de las solicitudes de hipotecas de condominios, en gran parte debido a su dominio demográfico. Pero los compradores de condominios más entusiastas siguen siendo estadounidenses mayores. Las aplicaciones revelan que el 14% de la generación silenciosa y el 11% de los prestatarios baby boomer optaron por condominios, en comparación con menos del 10% entre Gen X, Millennials y Gen Z.

Repetir compradores, típicamente propietarios de viviendas o bajistas mayores, ahora representan la mitad de toda la actividad hipotecaria de condominios. La presencia de los inversores también sigue siendo fuerte, aunque en gran medida invisible en los datos de préstamos debido a compras en efectivo generalizadas. Cotalidad estima que los inversores representan el 19% de las solicitudes de hipotecas de condominios, pero esa cifra subraya la verdadera participación de mercado.

Los datos de ocupación nacional revelan un desequilibrio estructural: solo el 60% de los condominios están ocupados por el propietario, en comparación con el 85% de las casas unifamiliares separadas, lo que subraya la naturaleza del segmento de condominios impulsada por los inversores.

El inventario aumenta mientras las ventas lentas

El inventario de condominios ha subido rápidamente desde mediados de 2012, aumentando casi un 80% a mediados de 2024 y continuando construyendo hasta 2025, aunque más lentamente. Mientras tanto, los condominios persisten más en el mercado. El tiempo promedio para la firma de contrato se ha triplicado de menos de 30 días en 2022 a 90 días hoy.

Por el contrario, las casas sin indoto venden 30 días más rápido y han visto una ligera disminución del inventario, revelando una creciente divergencia en la velocidad del mercado.

A pesar de la desaceleración de las ventas, los condominios continúan representando aproximadamente el 10% del total de transacciones domiciliarias modestamente desde el pico del 12% en 2005. Pero la participación de mercado varía ampliamente por región: los condominios representan más del 55% de las ventas en Hawai, dominan Washington, el panorama de la vivienda de DC y comprende el 16% de las ventas en Florida, que solo representa el 18% de todas las ventas de condados estadounidenses.

En Florida, esa prominencia ahora enfrenta vientos en contra. Las primas de seguros están aumentando, las regulaciones de seguridad en los edificios que envejecen han endurecido después del surfside, y los patrones de migración, tanto nacionales como internacionales, se han debilitado. Casi todos los principales metro de Florida han visto un volumen de ventas de condominios desde 2021.

Nueva construcción y concentración urbana

Las nuevas ventas de condominios cayeron un 8% año tras año, con 42,000 unidades vendidas entre junio de 2024 y mayo de 2025, según la cotalidad. La actividad permanece concentrada en solo un puñado de metros grandes. Nueva York lideró el mercado con 7.400 ventas, seguidas de Detroit (2,300). Solo otros seis metros de EE. UU. Suponieron 1,000 nuevas ventas de condominios, incluidos Austin, Los Ángeles, San Diego, Riverside y Washington, DC

En contraste con el mercado inmobiliario unifamiliar más amplio, ahora más disperso en los estados de Southern y Sun Belt, el sector de condominios permanece anclado en fortalezas urbanas, con menos diversificación geográfica.

Presiones de préstamos de condominios a medida que los precios se suavizan

Las tendencias financieras reflejan la creciente precaución. Las originaciones de compra de condominios cayeron un 2% año tras año, y el volumen disminuyó de un máximo de $ 148 mil millones en 2021 a solo $ 83 mil millones en 2024. Si bien el mercado unifamiliar ha visto recientemente un rebote modesto, con un crecimiento del 6% en 2024, los condominios han retrasado.

Los datos de cotalidad muestran que el mercado hipotecario de condominios está fuertemente inclinado hacia el financiamiento convencional, con el 86% de los préstamos respaldados por Fannie Mae o Freddie Mac, versus 70% para viviendas unifamiliares. El sector se basa mucho menos en los préstamos de la FHA y VA, lo que sugiere una suscripción más estricta y una solvencia de prestatario potencialmente más alta.

Ese conservadurismo se refleja en el rendimiento. A partir de mayo de 2025, los préstamos de condominios están superando las hipotecas de la casa separadas. Las tasas de delincuencia se encuentran en 1.5% para condominios, muy por debajo del 2.8% observado en propiedades separadas. Las ejecuciones hipotecarias son raras en ambos segmentos, pero permanecen ligeramente más bajos para los condominios al 0.2%.

Surge la debilidad del precio regional

Después de varios años de ganancias de precios, los precios de los condominios ahora se están debilitando en varios mercados importantes. Los datos de abril muestran caídas de precios anuales de 1.9% en Miami, 1.2% en Los Ángeles y 0.6% en Washington, DC. Solo unos pocos metros, incluidos Boston y Chicago, continúan viendo un notable crecimiento de los precios.

Si bien estos números aún no apuntan a una recesión generalizada, indican una inversión de la tendencia ascendente del año pasado y una pérdida de potencia de precios en los mercados previamente calientes.

Final

El mercado de condominios de EE. UU. En 2025 está navegando por un delicado acto de equilibrio. Con los baby boomers y los inversores ricos en efectivo apuntalando a la demanda, el sector continúa desempeñando un papel significativo, si se estrecha, en el ecosistema de vivienda. Pero el aumento del inventario, la caída de las tasas de absorción y la creciente exposición al riesgo regional sugieren que sin reinvención o alivio regulatorio, los mejores días del mercado de condominios pueden estar detrás de esto.

{kind=link}