La Reserva Federal redujo las tasas de interés por primera vez en nueve meses esta semana, recortando su tasa de fondos federales de referencia en un trimestre porcentual de un rango de 4% a 4.25%. El movimiento ampliamente esperado se produce cuando los responsables políticos buscan aliviar los costos de los préstamos que han tensado de hogares y empresas en toda la economía.

La decisión, respaldada por el presidente de la Fed, Jerome Powell, y 11 miembros del Comité Federal de Mercado Abierto (FOMC), no fue unánime. Stephen Miran, el recién nombrado gobernador de la Fed del presidente Donald Trump, que juró un día antes, emitió el voto disidente solitario, pidiendo una reducción de medio punto más pronunciada.

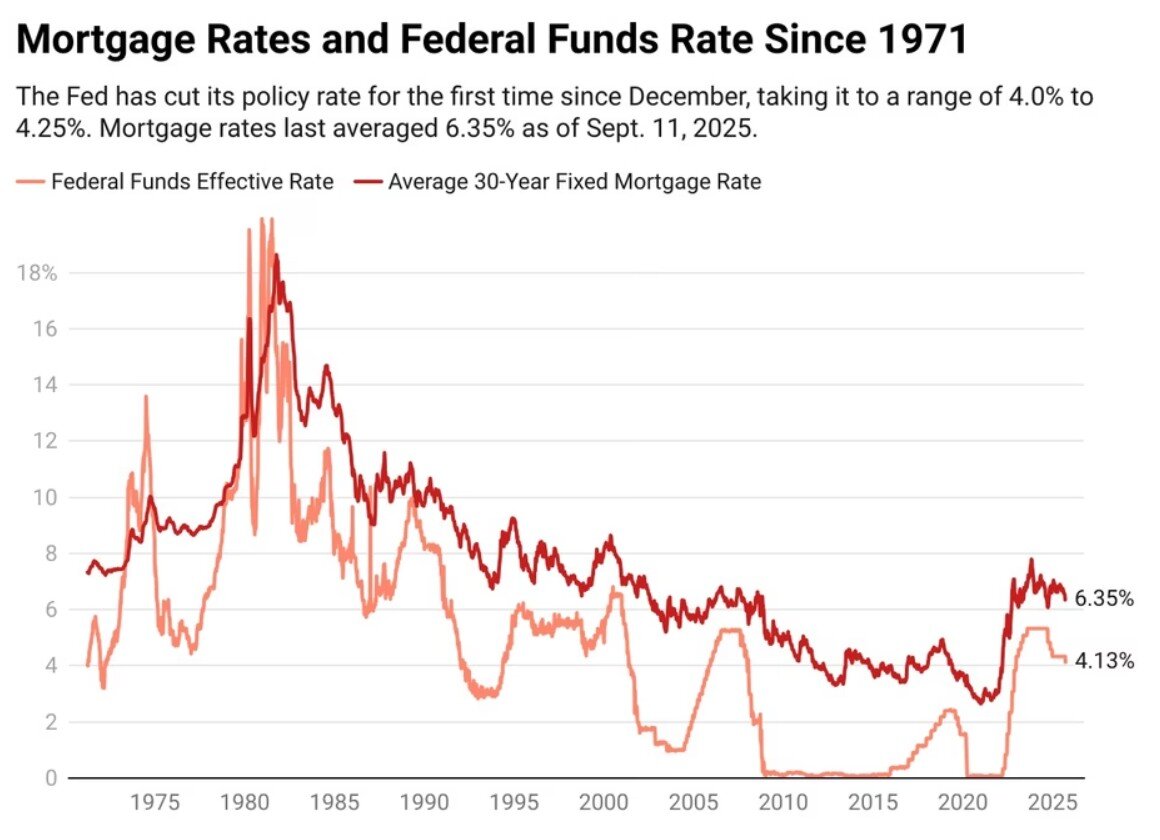

Si bien la tasa de fondos federales no establece directamente los costos de préstamo de los consumidores, influye en todo, desde APR de tarjetas de crédito hasta préstamos para automóviles y pequeñas empresas. Las tasas hipotecarias están más estrechamente vinculadas a los rendimientos del Tesoro y las condiciones más amplias del mercado, pero ya se han retirado en los últimos meses. La hipoteca fija promedio de 30 años se situó en 6.13% al 16 de septiembre, por debajo del 7% en enero y cerca de un mínimo de 11 meses, según Freddie Mac.

Sin embargo, para la mayoría de los propietarios, el impacto será silenciado. Aquellos con hipotecas de tasa fija no verán pagos más bajos a menos que refinancen o se muevan. Y los economistas de la vivienda advierten que los posibles compradores no deberían esperar que las tasas hipotecarias caigan mucho más solo debido a la acción de la Feds del miércoles. Muchos analistas esperan que los costos de endeudamiento permanezcan por encima del 6% hasta el final del año.

Los mercados respondieron rápidamente al cambio de política. El S&P Homeilders Select Industry Index, un indicador de liderar las acciones del constructor de viviendas estadounidenses, subió más del 2% en la decisión, lo que refleja el optimismo de que los costos de financiación más bajos podrían respaldar la demanda de viviendas.

Aún así, la trayectoria para las tasas hipotecarias, y la economía en general, dependerá menos en un solo recorte de cuartos de punto y más sobre cuán agresivamente la Fed indica su disposición a aliviar la política en los próximos meses.

{kind=link}