La industria global de centros de datos está entrando en una era de expansión como nunca antes había visto, impulsada por la creciente demanda de inteligencia artificial y computación en la nube, evitando al mismo tiempo los excesos que normalmente acompañan al rápido crecimiento.

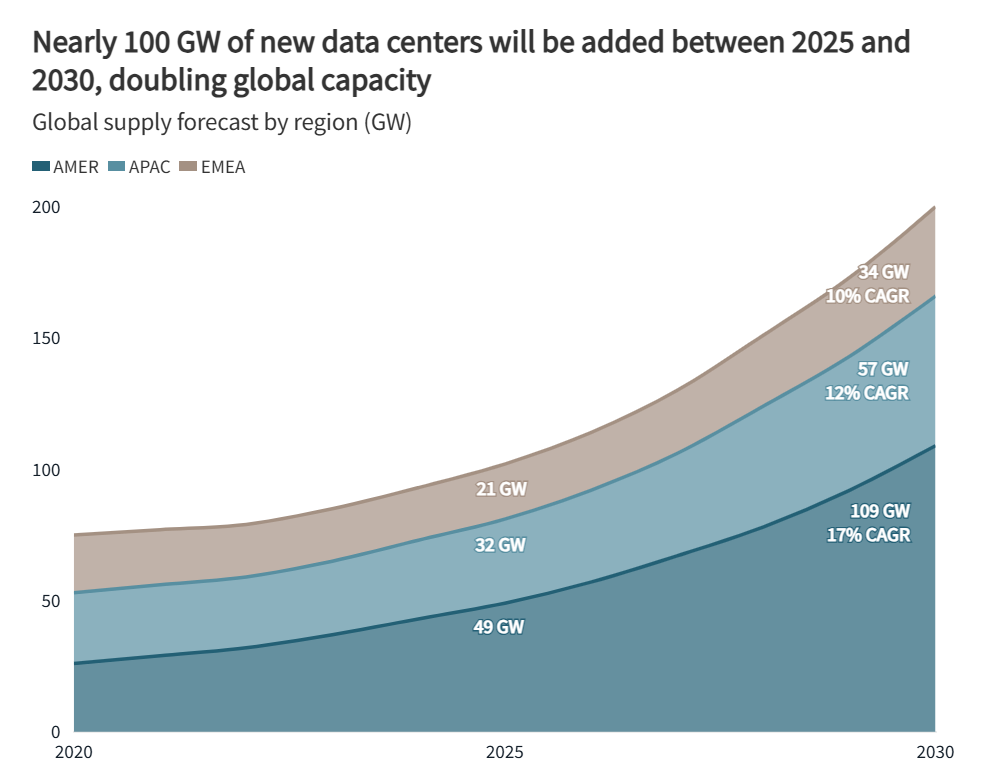

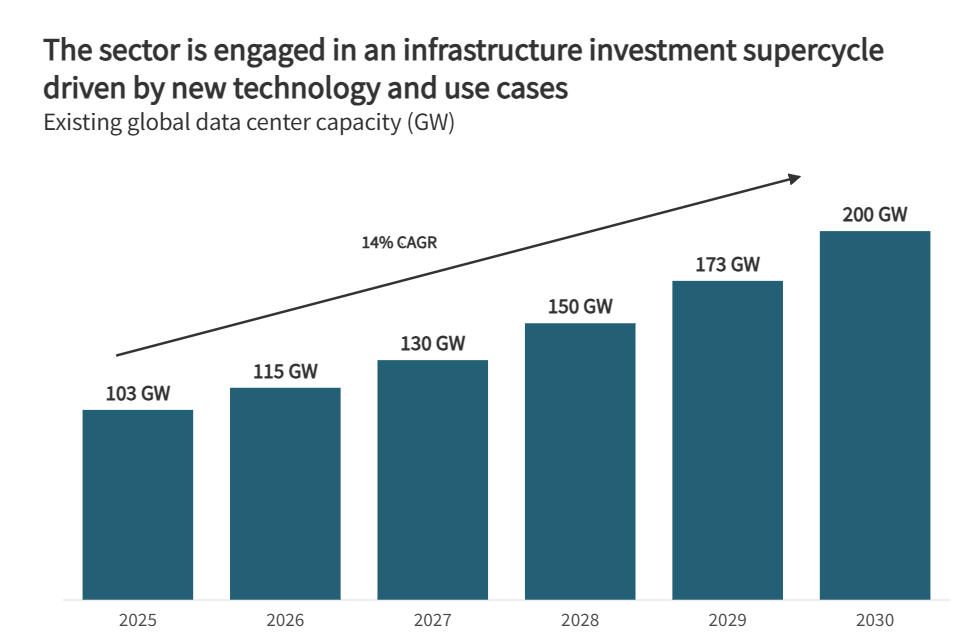

Se espera que la capacidad mundial de los centros de datos casi se duplique a unos 200 gigavatios para 2030, frente a los aproximadamente 103 gigavatios actuales, según el informe Global Data Center Outlook 2026 recientemente publicado por JLL. La IA está emergiendo como la fuerza dominante detrás de ese crecimiento, y se prevé que las cargas de trabajo vinculadas a la inteligencia artificial representen aproximadamente la mitad de toda la capacidad de los centros de datos globales para finales de la década. A pesar de la escala de la expansión, JLL dijo que los fundamentos del sector siguen siendo sólidos, y que las tendencias de arrendamiento, ocupación y desarrollo no muestran signos de una burbuja especulativa.

La construcción exigirá niveles extraordinarios de capital. JLL estima hasta 3 billones de dólares en inversión total durante los próximos cinco años, incluidos aproximadamente 1,2 billones de dólares en nueva creación de valor inmobiliario y alrededor de 870 mil millones de dólares en financiación de deuda adicional. Las cifras apuntan a lo que la empresa caracteriza como un superciclo de inversión en infraestructura que ocurre una vez cada generación.

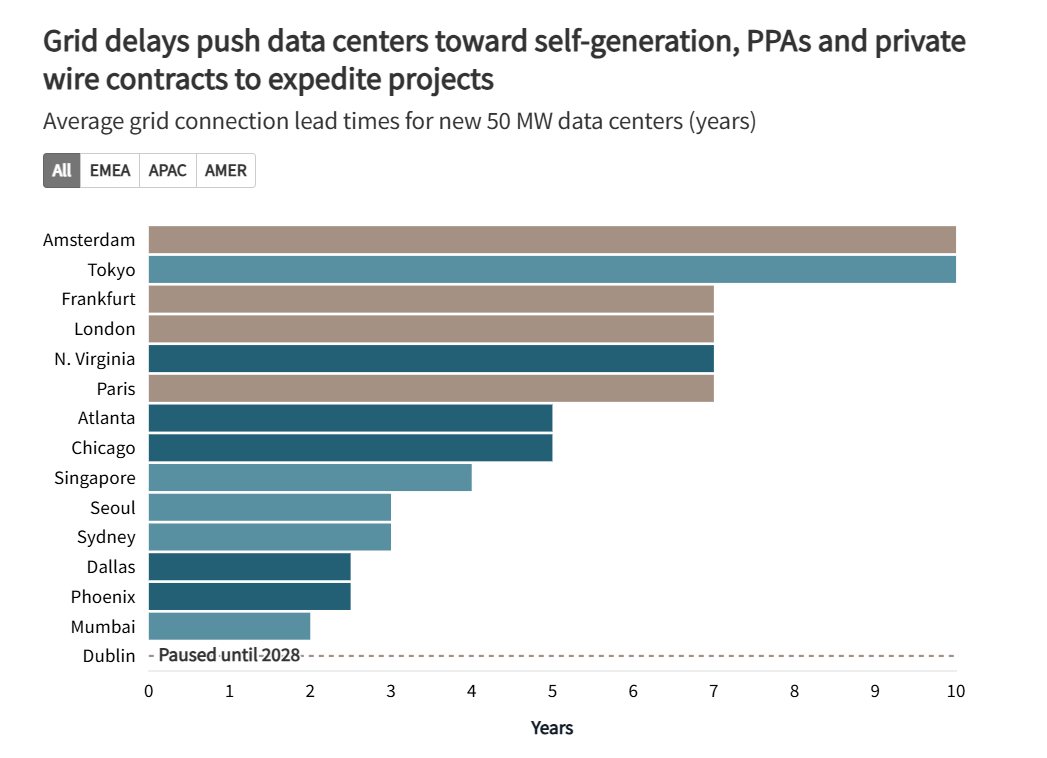

“Estamos siendo testigos de la transformación más significativa en la infraestructura del centro de datos desde la migración original a la nube”, dijo Matt Landek, presidente de la división global de centros de datos y entornos críticos de JLL. Se espera que solo las empresas de tecnología de hiperescala asignen alrededor de 1 billón de dólares al gasto en centros de datos entre 2024 y 2026, dijo, incluso cuando las limitaciones de suministro y los retrasos en la conexión a la red que se extienden hasta cuatro años complican las estrategias de desarrollo y las decisiones de abastecimiento de energía.

La IA remodela el mercado

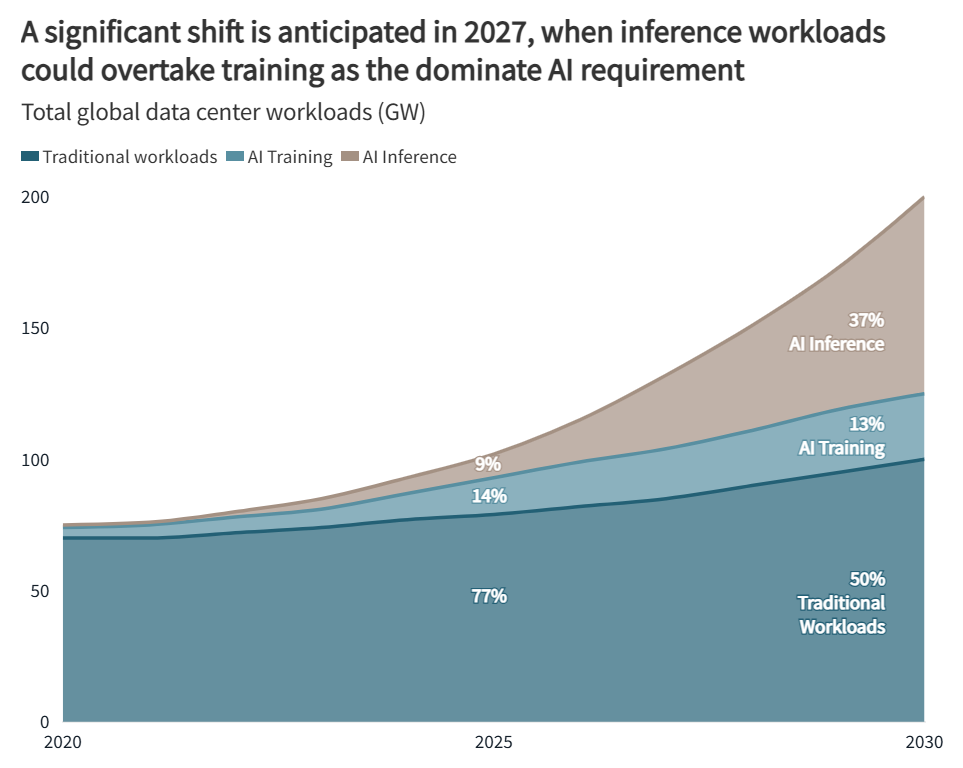

La inteligencia artificial está redefiniendo rápidamente tanto la economía como el diseño físico de los centros de datos. Se espera que las cargas de trabajo relacionadas con la IA aumenten de aproximadamente el 25% de la capacidad total en 2025 a aproximadamente el 50% para 2030. JLL proyecta un cambio fundamental alrededor de 2027, cuando la inferencia (la implementación en tiempo real de modelos de IA entrenados) supere a la capacitación como requisito informático dominante.

“La industria se está moviendo hacia un paradigma de infraestructura completamente nuevo”, afirmó Andrew Batson, jefe global de investigación de centros de datos de JLL. Las instalaciones diseñadas para el entrenamiento de IA pueden requerir hasta diez veces la densidad de energía de los centros de datos tradicionales y exigir primas de arrendamiento de alrededor del 60%, dijo. Los gobiernos también están interviniendo, considerando la infraestructura de IA como un activo estratégico y estimulando inversiones soberanas que podrían ascender a unos 8 mil millones de dólares en gastos de capital para 2030.

Los efectos dominó se extienden a la industria de los semiconductores. Se prevé que los chips de IA aumenten su participación en los ingresos mundiales por semiconductores de alrededor del 20% actual a aproximadamente el 50% para 2030, y el silicio personalizado capturará una porción cada vez mayor a medida que los hiperescaladores diseñen sus propios procesadores. Con el tiempo, las tecnologías emergentes, como la computación neuromórfica, podrían aliviar las demandas de infraestructura al ofrecer inferencias más eficientes desde el punto de vista energético, aunque esos sistemas siguen siendo en gran medida experimentales.

Trayectorias regionales divergentes

Se espera que América siga siendo el mercado de centros de datos más grande del mundo, representando aproximadamente la mitad de la capacidad global y registrando la tasa de crecimiento más rápida hasta 2030. Se proyecta que la capacidad de Asia y el Pacífico aumentará de aproximadamente 32 gigavatios a 57 gigavatios, mientras que se espera que Europa, Medio Oriente y África agreguen aproximadamente 13 gigavatios de nuevo suministro.

La dinámica regional varía marcadamente. En Asia-Pacífico, el crecimiento está liderado por los proveedores de colocación, mientras que se pronostica que la capacidad empresarial local se reducirá aproximadamente un 6% a medida que las empresas continúen migrando a la nube. En EMEA, la expansión está siendo impulsada principalmente por los hiperescaladores, con la demanda concentrada en centros europeos establecidos como Londres, Frankfurt y París, junto con mercados de rápido crecimiento de Medio Oriente que persiguen agendas de transformación digital. Estados Unidos domina la actividad en las Américas y representa cerca del 90% de la capacidad regional.

En Estados Unidos, los desarrolladores están reconsiderando cómo construyen. “Estamos viendo un claro cambio hacia desarrollos graduales medidos en cientos de megavatios, o incluso gigavatios”, dijo Andy Cvengros, director general ejecutivo y codirector del equipo de mercados de centros de datos de JLL en EE. UU. Los arrendamientos de hiperescala para un solo inquilino se prefieren cada vez más a la colocación de múltiples inquilinos, dijo, ya que los desarrolladores priorizan el acceso a la energía por encima de todo. Para los proyectos que tienen como objetivo la entrega en 2027, la velocidad de obtención de energía se ha convertido en el factor decisivo en la selección del sitio, eclipsando consideraciones tradicionales como el costo del terreno o la proximidad a los centros urbanos.

Fundamentales sólidos, oferta escasa

A pesar de la rápida expansión, los indicadores del mercado apuntan a un equilibrio continuo en lugar de un sobrecalentamiento. La ocupación global ronda el 97%, según JLL, y aproximadamente el 77% de los proyectos actualmente en construcción ya están prearrendados. Se proyecta que las tasas de arrendamiento en todo el mundo aumentarán a una tasa anual compuesta de alrededor del 5% hasta 2030, lideradas por las Américas, donde se espera que las tasas aumenten alrededor del 7% anual debido a la grave escasez de suministro.

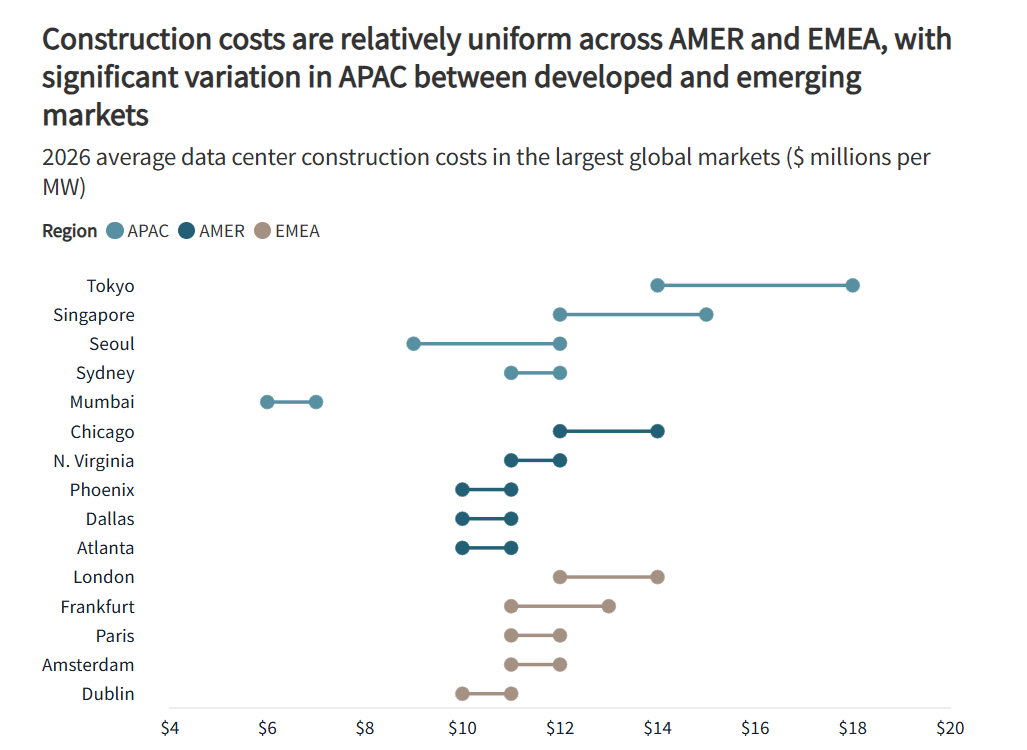

Los desafíos de la construcción siguen siendo una limitación persistente. Más de la mitad de los proyectos en 2025 experimentaron retrasos de tres meses o más, incluso cuando los desarrolladores comenzaron a realizar pedidos anticipados de equipos críticos con hasta dos años de anticipación. Los plazos promedio de entrega de los equipos se han extendido a aproximadamente 33 semanas a nivel mundial, aproximadamente un 50% más que antes de 2020. Para compensar estos cuellos de botella, la industria está recurriendo cada vez más a la construcción modular y soluciones prefabricadas, y se proyecta que las ventas anuales de sistemas modulares y microcentros de datos alcancen los 48 mil millones de dólares para 2030.

El poder se convierte en el cuello de botella

El acceso a la energía se ha convertido en el obstáculo más formidable del sector. En muchos mercados primarios, los plazos de interconexión de la red superan ahora los cuatro años, lo que ha llevado a algunos operadores a financiar directamente la generación de energía. Jurisdicciones como Dublín y partes de Texas han adoptado efectivamente requisitos de “traiga su propia energía”, lo que obliga a los desarrolladores a asegurar suministros de energía exclusivos antes de seguir adelante.

Las estrategias varían según la región. En Estados Unidos, se espera que el gas natural desempeñe un papel importante para aliviar las restricciones de la red, sirviendo como puente de energía temporal y, cada vez más, como generación permanente en el sitio. Los principales hiperescaladores ya igualan el consumo de electricidad de sus centros de datos en EE. UU. con compras de energía renovable. En EMEA, los proyectos que combinan energías renovables con líneas de transmisión privadas pueden reducir los costos de energía de los inquilinos hasta en un 40% en comparación con los precios de la red.

Los sistemas de almacenamiento de energía en baterías también están ganando terreno, ayudando a los operadores a gestionar cortes de corta duración y al mismo tiempo funcionan como activos de apoyo a la red que pueden acelerar las aprobaciones de interconexión. Para 2030, se espera que la energía solar combinada con el almacenamiento se convierta en una piedra angular de las estrategias energéticas de los centros de datos globales, y se prevé que los costos de la energía renovable reduzcan los costos de los combustibles fósiles en todas las regiones principales.

A medida que se intensifica el escrutinio en torno a la sostenibilidad, los operadores enfrentan una presión cada vez mayor para justificar sus elecciones energéticas. Si bien la energía solar y la eólica siguen siendo la columna vertebral de las estrategias de energía limpia, el interés en la energía nuclear está creciendo debido a su confiabilidad y su perfil libre de carbono. Sin embargo, es poco probable que una nueva capacidad nuclear significativa entre en funcionamiento a gran escala antes de la década de 2030.

Los mercados de capitales maduran

El aumento de la demanda está cambiando la forma en que se financia el sector. Las estrategias de inversión básicas ahora representan alrededor del 24% de la actividad de recaudación de fondos, frente a menos del 10% en años anteriores, lo que refleja una creciente confianza institucional en los centros de datos como clase de activos a largo plazo. Desde 2020, la actividad global de fusiones y adquisiciones en el sector ha superado los 300.000 millones de dólares, aunque se espera que el futuro despliegue de capital se incline hacia recapitalizaciones y empresas conjuntas a medida que las carteras maduren.

La formación de capital de fondos básicos globales podría superar los 50 mil millones de dólares en 2026, con rendimientos objetivo del 10% o más. Los valores respaldados por activos y los valores respaldados por hipotecas comerciales también están ganando protagonismo como herramientas de financiación, con volúmenes de emisión que se duplican aproximadamente cada año desde 2020 y se proyecta que alcancen alrededor de 50 mil millones de dólares en 2026.

“El auge de las plataformas de neonube impulsadas por la IA ha hecho de 2025 un año decisivo para el sector de los centros de datos”, dijo Carl Beardsley, líder de centros de datos de JLL Capital Markets en EE. UU. Estructurar el capital para estos acuerdos es cada vez más complejo, afirmó, a medida que los prestamistas y los socios de capital buscan salvaguardias acordes con las inversiones multimillonarias. La escala y la especialización requeridas por la infraestructura de IA están obligando a los financieros a desarrollar nuevos enfoques que equilibren el rápido crecimiento con una gestión disciplinada del riesgo.

{kind=link}