El mercado de oficinas de Tokio está experimentando un cambio geográfico notable en 2025, ya que el aumento de los alquileres y la disponibilidad limitada en los distritos comerciales centrales de la ciudad empujan a las empresas a reubicarse en salas exteriores.

Según CBRE, las tasas de vacantes en las áreas no básicas de Tokio, comprendiendo 18 salas exteriores, declinadas por 1.8 puntos porcentuales año tras año en el primer trimestre de 2025. En comparación, las áreas centrales, hicieron cinco salas centrales, saven una caída menor de 1.2 puntos durante el mismo período. Si bien la vacante sigue siendo más alta en la periferia con 5.8% versus 2.4% en los distritos centrales, la extensión de la reducción refleja la aceleración de la demanda más allá de los centros comerciales tradicionales.

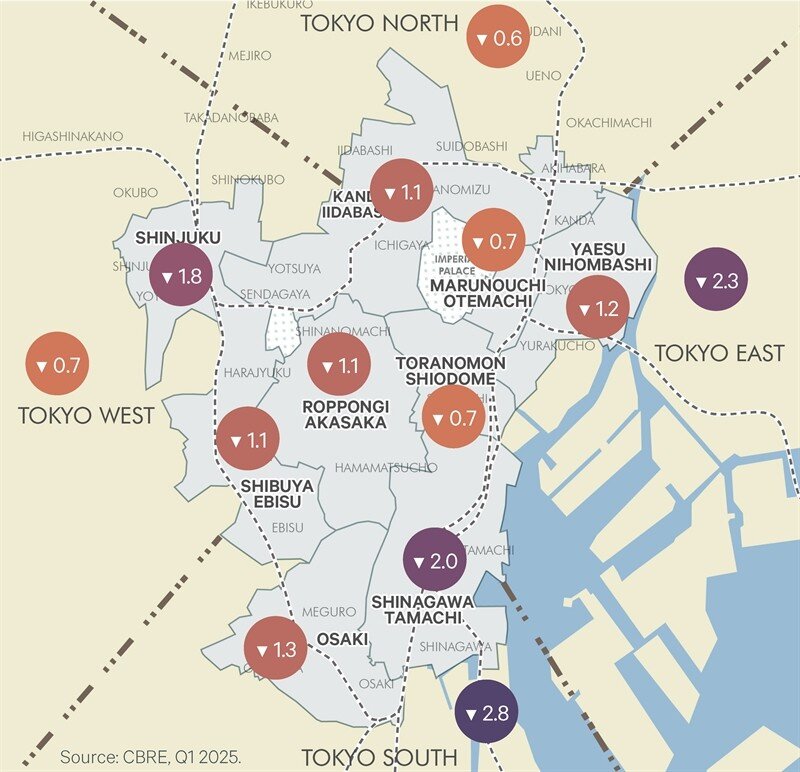

CBRE informa que las disminuciones de vacante más pronunciadas se registraron en Tokio Sur y Tokio East, que registró las respectivas caídas interanual de 2.8 y 2.3 puntos porcentuales, lo que los hizo más activos entre los 13 submercados de la ciudad.

Grandes espacios de oficina en el mercado central se están volviendo cada vez más escasos. Los datos de CBRE muestran que la vacante para unidades entre 3,000 y 9,999 Tsubo ha caído por debajo del 2%, mientras que los espacios superiores a 10,000 tsubo están solo un poco más disponibles al 2.4%. Este inventario limitado ha llevado a un fuerte aumento en la solicitud de alquileres y ha empujado a muchas compañías a buscar más en el espacio adecuado.

Los mercados periféricos también están atrayendo la demanda de instalaciones especializadas que requieren infraestructura única, como pisos reforzados, techos más altos o diseños abiertos. Estos incluyen centros de I + D, estudios, salas de exposición y cocinas de prueba. Los distritos centrales a menudo no pueden acomodar dichos requisitos de manera asequible, lo que hace que las áreas no es más atractivas para la eficiencia operativa y el control de costos.

Los retrasos en la construcción y el aumento de los costos de materiales están exacerbando la escasez de suministros en el centro de Tokio, posponiendo la entrega de edificios de Nuevos Grados A. Al mismo tiempo, una fuerte actividad previa al arrendamiento en los próximos proyectos está restringiendo la disponibilidad a corto plazo y aplicando una presión más al alza sobre las rentas centrales.

A pesar de seis trimestres consecutivos de aumentos de alquiler en los mercados no básicos, siguen siendo considerablemente más asequibles que sus homólogos centrales. Esta dinámica de precios, combinada con una renovada expansión comercial y el continuo regreso a la oficina después de la pandemia, está manteniendo impulso fuera del centro de la ciudad.

Las empresas están adaptando sus estrategias de bienes raíces para alinearse mejor con las nuevas normas en el lugar de trabajo, a menudo combinando la sede de Centerly ubicadas con oficinas secundarias descentralizadas en zonas menos costosas. Si bien el acceso al tránsito sigue siendo crítico, los arreglos de trabajo flexibles están permitiendo a las empresas priorizar el valor y la funcionalidad sobre la centralidad.

Históricamente, el mercado de oficinas de Tokio ha seguido un patrón similar durante los ciclos de endurecimiento previos, incluidos los después del busto de las DOT-com y la crisis financiera de 2008. En cada caso, la demanda en áreas no básicas se retrasó detrás del núcleo de seis a ocho trimestres, lo que suplicó que la tendencia actual aún pueda tener espacio para correr.

Los patrones de vacantes en propiedades más antiguas, aquellos construidos hace más de cinco años, resaltan más la naturaleza estructural del cambio, a medida que la absorción se extiende más allá de los centros comerciales tradicionales de la ciudad.

Como el mercado de oficinas de Tokio, los salas exteriores ya no son solo opciones respaldadas: están emergiendo como destinos estratégicos para una amplia gama de ocupantes, dice CBRE.

{kind=link}