El suministro de viviendas estadounidenses alcanza los niveles más altos desde 2020

Según la corredora nacional Redfin, los compradores de viviendas estadounidenses actualmente tienen la mayoría de las opciones disponibles desde 2020. Sin embargo, el aumento de los costos de vivienda está disuadiendo a muchos de hacer compras, lo que hace que los pagos mensuales de la hipoteca sean cada vez más difíciles.

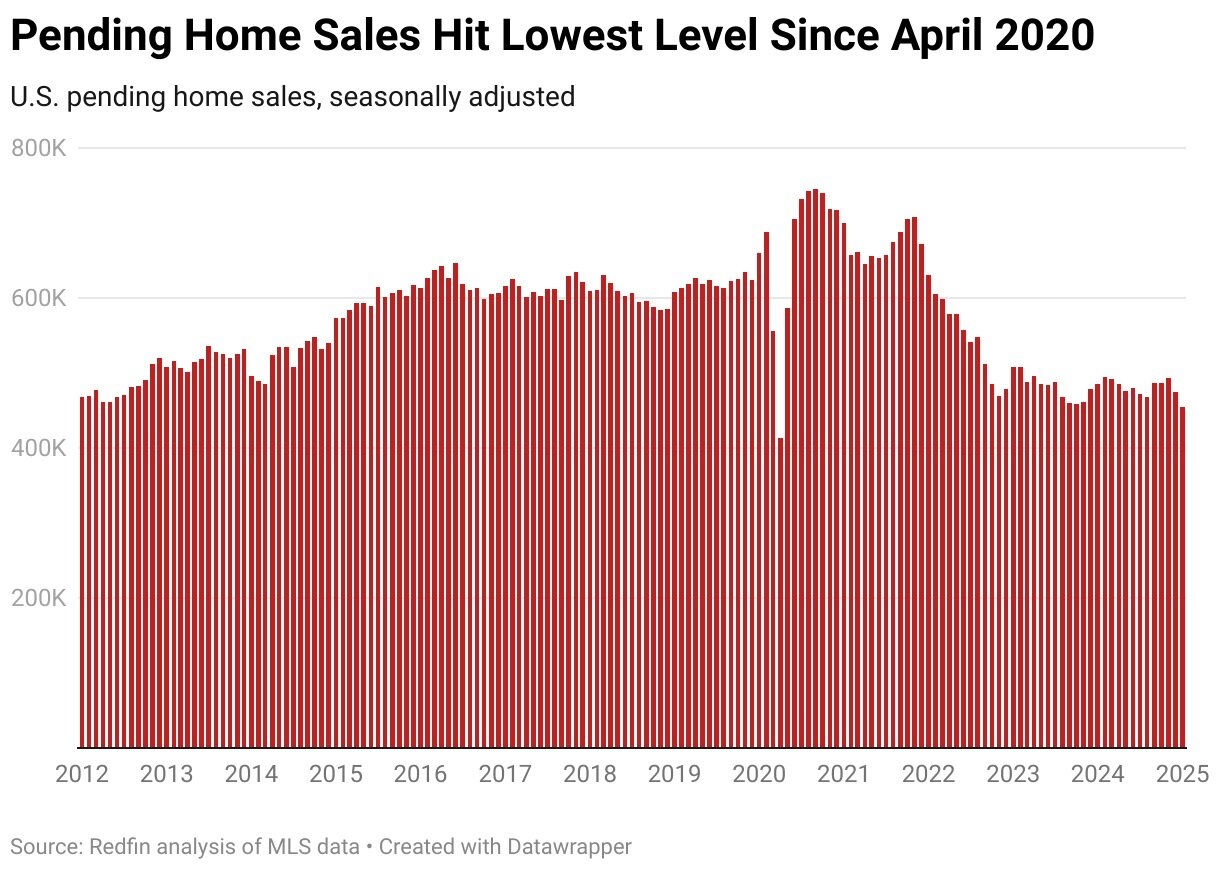

En enero de 2025, la espera de las ventas de viviendas de los Estados Unidos cayó a su nivel más bajo registrado, aparte del período de pandemia temprana. Declinaron un 4,2% con respecto al mes anterior, la caída más empinada ajustada estacionalmente desde agosto de 2023, y cayeron un 6,3% año tras año.

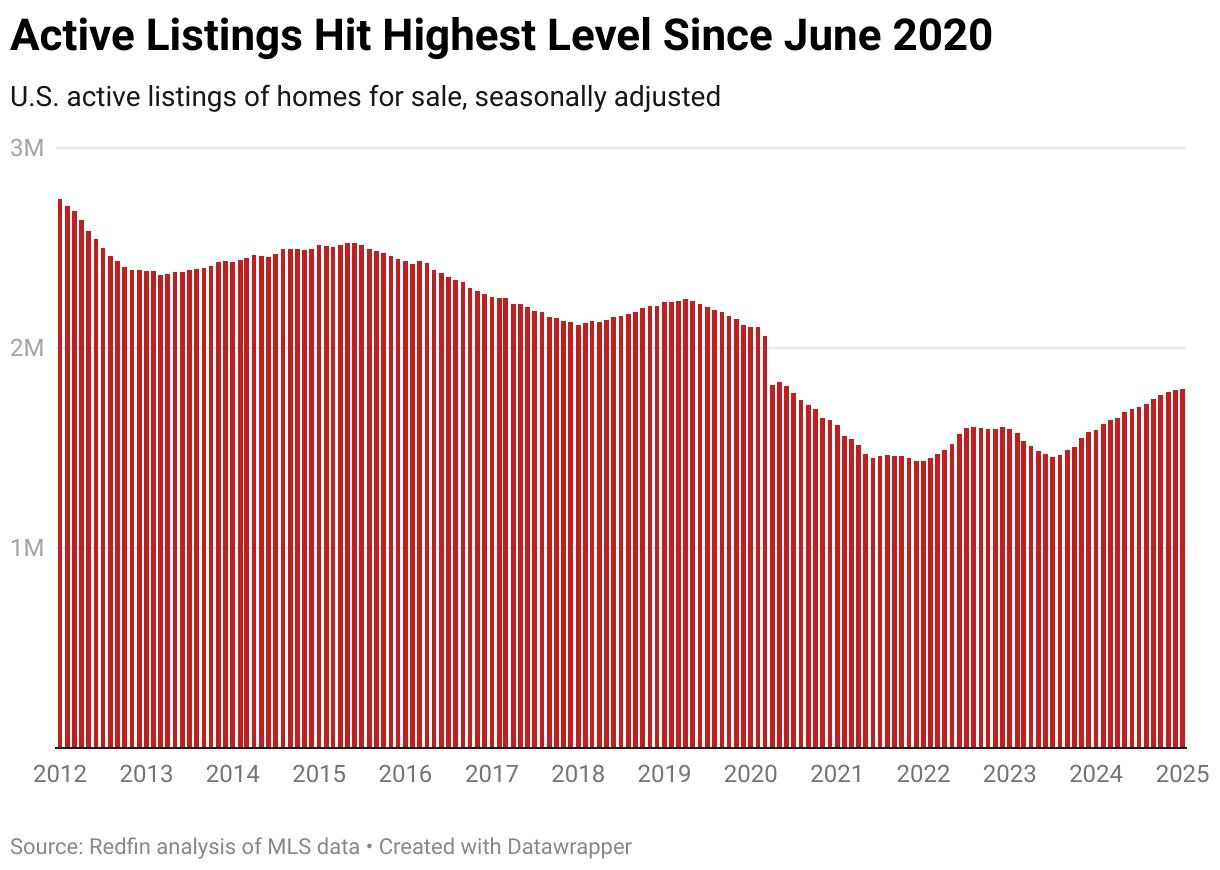

Mientras tanto, los listados de vivienda activos alcanzaron su punto más alto desde los primeros días de la pandemia. Recibieron un 0,3% mes tras mes y aumentaron un 12,9% en comparación con el año pasado. Los nuevos listados también alcanzaron su nivel más alto desde julio de 2022, aumentando 1.9% a partir de diciembre y 4.7% año tras año.

Por qué el suministro de viviendas está aumentando

Varios factores contribuyen al aumento en las casas disponibles:

- El efecto de bloqueo de la tasa hipotecaria está disminuyendo. Muchos propietarios que obtuvieron tasas hipotecarias históricamente bajas durante la pandemia habían sido reacios a vender, por temor a tasas más altas en un nuevo préstamo. Sin embargo, quedarse de forma indefinida no siempre es una opción.

- Las casas están sentadas en el mercado por más tiempo. La casa típica vendida en enero pasó 56 días en el mercado, siete días más que hace un año y el más largo para cualquier enero desde 2020.

- La demanda es debilitándose. Menos compradores significan más casas no vendidas. Las ventas de viviendas existentes cayeron un 1,7% en enero a una tasa anual ajustada estacionalmente de 4.3 millones, la mayor disminución mensual desde octubre de 2023.

Por qué la demanda de vivienda está disminuyendo

Por otro lado, varios factores están dificultando que los compradores se comprometan:

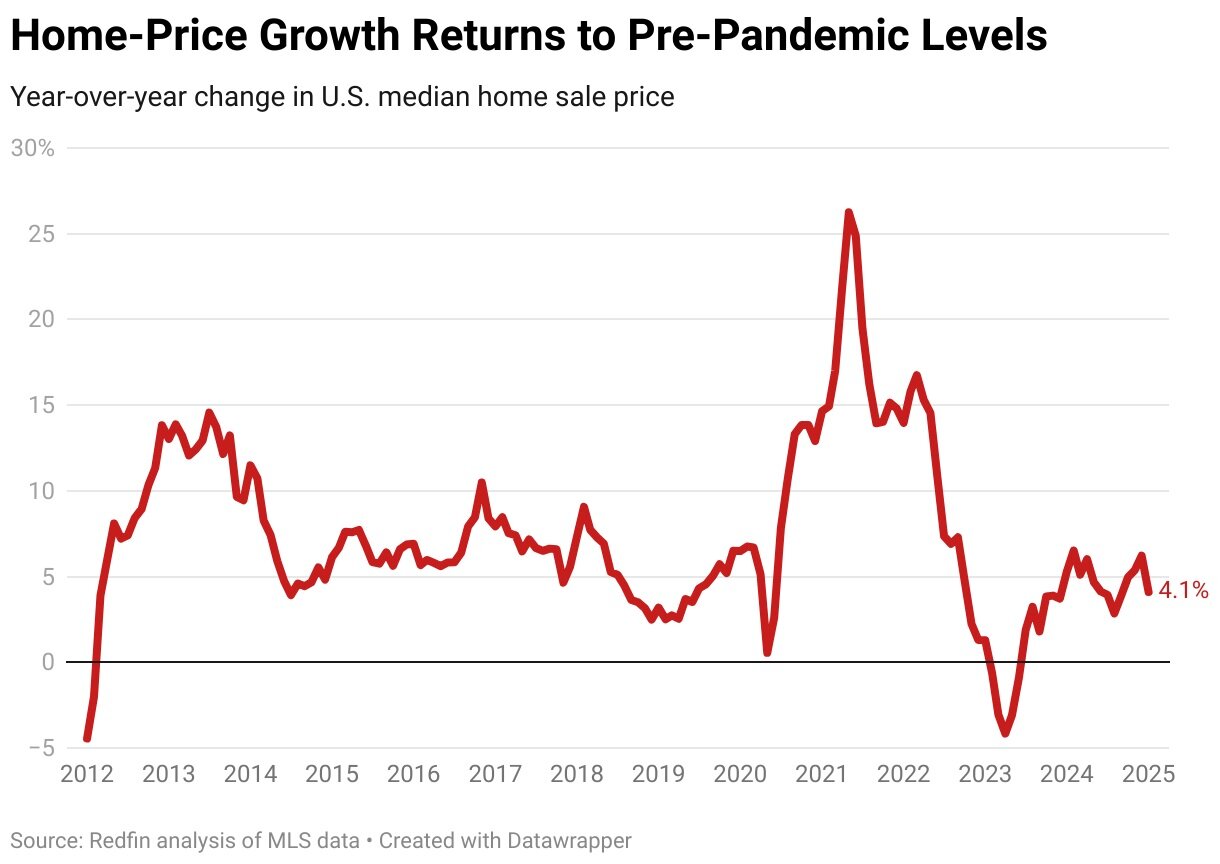

- Las tasas hipotecarias alcanzaron un máximo de ocho meses. La tasa hipotecaria fija promedio de 30 años alcanzó el 6,96% en enero, frente al 6,72% del mes anterior y el nivel más alto desde mayo. Mientras tanto, el precio promedio de la vivienda subió un 4,1% año tras año a $ 418,581 – 45% más alto que en enero de 2020.

- Más ofertas están cayendo. Aproximadamente 41,000 acuerdos de compra de viviendas se cancelaron en enero, el 14.3% de todos los contratos firmados ese mes y la tasa más alta de enero registrada desde 2017.

- Incertidumbre económica. Factores como posibles aranceles, reducciones federales de la fuerza laboral, mandatos de regreso a la oficina y tasas hipotecarias fluctuantes están dudando tanto a los compradores como a los vendedores.

Un mercado cambiante: información de los agentes

“Estoy viendo que mucho más inventario llegar al mercado que en los últimos años, pero todavía no es suficiente”, dijo Charles Wheeler, un agente inmobiliario de Redfin Premier en San Diego. “Las preocupaciones económicas están al frente y al centro de muchas personas. Algunos vendedores sienten que estamos en la parte superior del mercado y estamos ganando la reinversión de otros lugares. Los compradores deberían saber que tienen más poder de negociación ahora, mientras que los vendedores deben centrarse en los precios de manera competitiva y Presentando bien sus hogares “.

Aunque los precios de las viviendas continúan aumentando, el crecimiento ha vuelto a los niveles pre-pandémicos de alrededor del 4% -5% anual, un cambio de las ganancias de dos dígitos observadas en 2021-2022. Esta moderación se debe en parte a una dinámica de suministro y demanda más equilibrada, ya que más listados llegan al mercado. Sin embargo, los precios siguen siendo altos porque la oferta general de viviendas sigue siendo insuficiente.

“A nivel nacional, estamos viendo un aumento en los vendedores y una disminución en los compradores, lo que está acercando la oferta y la demanda al equilibrio”, dijo el economista senior de Redfin Elijah de la Campa. “Pero esta tendencia varía ampliamente según la región. En los costosos mercados costeros como San José y Seattle, en espera de las ventas están aumentando, mientras que en los antiguos pandemic Boomtowns como Miami y Austin, están viendo disminuciones de dos dígitos. Newark tiene un bajo récord de ruido reducido Inventario, mientras que San Antonio tiene listados casi récord “.

Además, las tormentas de invierno en enero de 2025 pueden haber amortiguado la actividad de ventas en algunas áreas.

Destacados a nivel de metro: enero de 2025

Precios de la vivienda (cambio año tras año)

- Mayores aumentos: Pittsburgh (+15.4%), St. Louis (+13.2%), Anaheim, CA (+13.1%)

- Mayores caídas: Tampa, FL (-4%), Austin, TX (-3.7%), San Francisco (-2.2%), Jacksonville, FL (-1.3%)

Ventas pendientes (cambio año tras año)

- Mayores ganancias: Portland, OR (+11.4%), San José, CA (+8.2%), Milwaukee (+4.7%)

- Mayores gotas: Detroit (-19.2%), Miami (-18.1%), Atlanta (-17.4%)

Ventas cerradas (cambio año tras año)

- Mayores ganancias: Portland, OR (+12.8%), Providence, RI (+10%), Boston (+9.9%)

- Mayores caídas: Detroit (-11.3%), Miami (-9.4%), Fort Lauderdale, FL (-8.2%)

Nuevos listados (cambio año tras año)

- Mayores ganancias: Seattle (+30.8%), Oakland, CA (+27.7%), Sacramento, CA (+25%)

- Mayores caídas: Kansas City, MO (-11.2%), Detroit (-9.1%), Pittsburgh (-8.4%)

Listados activos (cambio año tras año)

- Mayores aumentos: Oakland (+31.1%), Seattle (+29.1%), Cincinnati (+28.1%)

- Mayores caídas: Nueva York (-3.9%), Newark, NJ (-1.9%), Chicago (-1.5%)

Casas vendidas por encima del precio de lista

- La mayor participación: Newark (56.7%), San José (52.7%), Condado de Nassau, NY (49%)

- MAYO MAYO: West Palm Beach, FL (5.5%), Fort Lauderdale (5.9%), Miami (7.5%)

{kind=link}