Según datos recientes de CBRE, los supuestos de suscripción para los activos multifamiliares de Core US mostraron una mejora en el primer trimestre de 2025, mientras que los de los activos de valor agregado vieron una ligera disminución. El sentimiento de los compradores y los vendedores se volvió más positivo para los activos básicos y de valor agregado, a pesar de que la Reserva Federal indica un ritmo más lento de recortes de tasas de interés este año, ya que espera una dirección más clara en los cambios de política bajo la administración Trump.

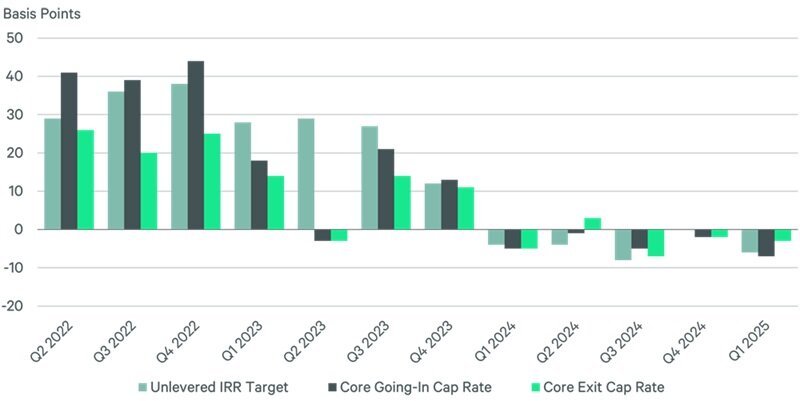

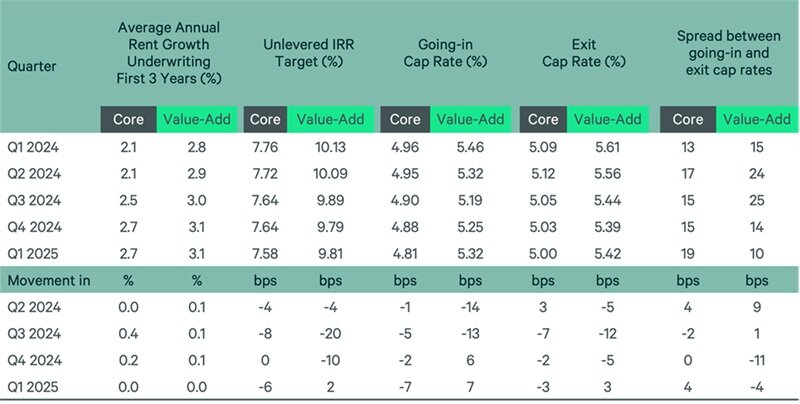

En Q1, la tasa de límite de tapa multifamiliar de núcleo promedio disminuyó en 6 puntos básicos (BP) al 4.83%, mientras que la tasa de tapa de salida promedio disminuyó en 3 pb a 5.00%. Los objetivos de tasa interna de rendimiento (TIR) no superada núcleos cayeron en 6 pb a 7.58%. Estas métricas de suscripción básicas ahora están alineadas con los niveles de mediados de 2023. La propagación entre las tasas de tapa de entrada y salida para los activos centrales se amplió a 19 pb en Q1. Se espera que esta brecha se expanda aún más en los próximos dos años, ya que las tasas de límite de salida comprimen más que las tasas de límite de salida debido a los recortes de tasas continuas por parte de la Fed.

En la encuesta trimestral de suscripción multifamiliar de CBRE, 16 de los 19 mercados rastreados mostraron objetivos de TIR estables para activos centrales en Q1. Tres mercados, los Angeles, Miami y Washington, DC, dan una disminución en sus objetivos de TIR de activos centrales, y por primera vez en tres años, ningún mercado informó un aumento.

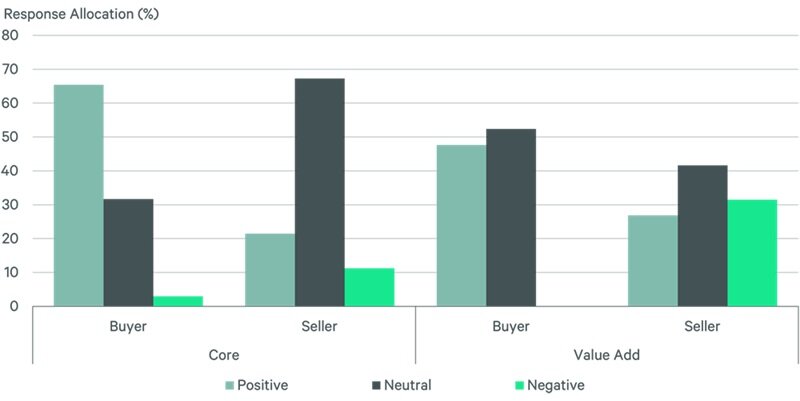

El sentimiento del comprador de activos del núcleo aumentó al 65% positivo en el primer trimestre, frente al 44% en el cuarto trimestre de 2024. El sentimiento del vendedor de activos de núcleo también mejoró, con el 67% de los vendedores que adoptan una postura neutral, en comparación con el 57% en el cuarto trimestre de 2024. Los compradores de valor de valor mostraron una ligera mejora en el sentimiento, mientras que los vendedores de valor experimentaron un cambio hacia un mayor sentimiento neutral. En general, las mejoras de los sentimientos fueron más pronunciadas en el cinturón solar en todos los tipos de propiedades, con San Francisco mostrando un sentimiento positivo para los activos centrales.

Los supuestos de suscripción para el crecimiento anual de la renta se mantuvieron estables en 2.7% para los activos centrales y 3.1% para los activos de valor agregado en los próximos tres años. Esta estabilidad se alinea con una recuperación en el crecimiento de la renta después de una ola significativa de nuevo suministro en muchos mercados rastreados.

Para los activos de valor agregado, la tasa de límite de comunicación aumentó en 7 pb a 5.32%, y la tasa de límite de salida aumentó en 3 pb a 5.42%. A diferencia de los activos centrales, cuya propagación entre las tasas de tope de salida y salida se expandió en Q1, el diferencial para los activos de valor agregado se redujo por 10 pb para el segundo trimestre consecutivo. Los objetivos IRR no superiores para los activos de valor agregado aumentaron en 2 pb a 9.81%.

Siete mercados vieron una disminución en las tasas de capitalización para activos centrales (Atlanta, Chicago, Houston, Los Ángeles, Nashville, San Francisco y Washington, DC), mientras que Indianápolis experimentó un ligero aumento. Ninguno de los mercados vio cambios de más de 25 bps en cualquier dirección. Para los activos de valor agregado, dos mercados, Austin y Miami-Saw Tasas de capitalización más bajas en el primer trimestre en comparación con el cuarto trimestre, mientras que cuatro mercados vieron tasas más altas.

A pesar de un ligero debilitamiento en las métricas generales de suscripción de valor agregado, tanto el sentimiento del comprador como el vendedor mejoró en los activos del núcleo y el valor agregado en Q1. Este cambio positivo ocurrió incluso cuando el mercado espera más claridad sobre los cambios de política de la administración Trump. Mirando hacia el futuro, esperamos un impulso continuo en el sector multifamiliar, ya que los inversores buscan capitalizar la mejora de los fundamentos del mercado, particularmente en el segmento central.

{kind=link}