La demanda de los apartamentos de EE. UU. Rugió en el segundo trimestre, conduciendo la caída más aguda en las vacantes en años a medida que una tubería de construcción de enfriamiento endureció el mercado. La absorción neta, el cambio en las unidades ocupadas, aumentó a 188,200 en el segundo trimestre, la cuenta más alta en el segundo trimestre en el registro, según muestran los datos CBRE.

Fue el quinto trimestre consecutivo en el que la demanda de arrendamiento superó las nuevas entregas, impulsando la tasa de vacantes nacional por 70 puntos básicos a 4.1%, muy por debajo del promedio a largo plazo del 5%.

“Este es un fortalecimiento dramático de los fundamentos”, dijo Kelli Carhart, jefe de mercados de capitales multifamiliares de CBRE. “La demanda está superando la oferta, y vemos un impulso que se transmite a 2026”.

Después de que los desarrolladores trajeron un récord de 450,000 nuevas unidades en línea en 2024, las terminaciones disminuyeron bruscamente a 83,000 en el segundo trimestre. CBRE espera una caída aún más pronunciada en los próximos cuartos, ya que los proyectos que ya están en construcción terminan y menos ruptura.

El contexto de suministro de endurecimiento ayudó a los alquileres a obtener su primer aumento significativo en dos años. El alquiler promedio mensual mensual aumentó 1.2% respecto al año anterior a $ 2,228. CBRE pronostica una mayor aceleración en el crecimiento de la renta hasta 2026, ayudado por una absorción saludable y un crecimiento de inventario más lento.

Los flujos de capital se inclinan hacia la multifamiliar

El mercado de inversiones también mostró un impulso renovado. El volumen de transacciones subió 7.1% año tras año a $ 32.9 mil millones, lo que convierte a multifamiliares en el segmento de bienes raíces comerciales más grandes por participación de inversiones en 34% en el segundo trimestre.

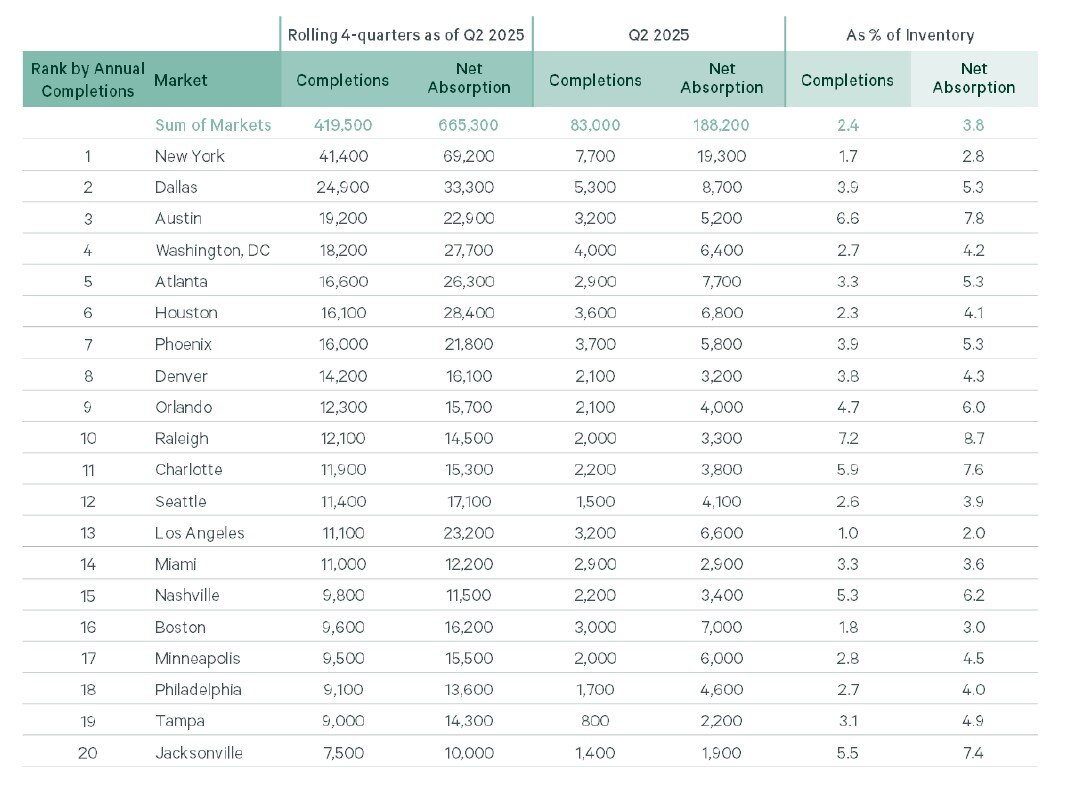

Rendimiento regional

- Los alquileres del Medio Oeste aumentaron 3.7%año tras año, noreste 3.1%y Pacífico 1%.

- Los 69 mercados rastreados por CBRE registraron una absorción neta positiva, dirigido por Nueva York (19,300 unidades), Chicago (9,300) y Dallas (8,700).

- La absorción neta excedió el nuevo suministro en 68 mercados, en comparación con 52 en Q1.

- Las tasas de vacantes disminuyeron en 68 mercados trimestre a trimestre.

CBRE espera que los fundamentos se fortalezcan aún más en el próximo año a medida que la actividad de la construcción continúa retrocediendo, preparando el escenario para uno de los mercados multifamiliares más ajustados en más de una década.

{kind=link}