El mercado inmobiliario residencial de Hong Kong permanece atrapado en un tira y afloja, con un impulso alcista obstinado por una gran cantidad de fundamentos bajistas, según las últimas perspectivas de mercado de JLL.

Si bien una caída en Hibor, las acciones de rebote y el alivio de los impuestos de timbre objetivo han ofrecido bromas de apoyo, el panorama de viviendas más amplio sigue nublado por desafíos estructurales y macroeconómicos persistentes. Estos incluyen la intensificación de los riesgos geopolíticos, un aumento en el patrimonio negativo a los máximos de 22 años y descuentos agresivos de desarrolladores, a menudo superiores al 30%, en un intento por despejar el inventario de creciente.

Las transacciones secundarias en el hogar aumentaron ligeramente en la primera mitad de 2025, alcanzando aproximadamente 20,000 unidades. Pero el volumen aún sigue el promedio 2018-2024, y los analistas advierten que el aumento carece de la escala que generalmente se necesita para generar una recuperación genuina de precios. Históricamente, los rebotes de precios solo han seguido cuando los volúmenes de transacciones aumentaron en un 50% o más.

Mientras tanto, la presión se está construyendo en el mercado primario. A partir de marzo, los desarrolladores estaban sentados en una cartera de aproximadamente 93,000 unidades no vendidas. El voladizo de inventario es tan pronunciado que, a las tasas de absorción actuales, tomaría casi 57 meses aclararse, por encima del promedio de seis años de 51.3 meses. Sin una mejora drástica en la velocidad de ventas, se espera que los desarrolladores sigan reduciendo los precios, extrayendo un ciclo de corrección que puede no aumentar hasta 2026.

Aún así, no todas las señales son rojos.

La base de depósitos de Hong Kong se ha duplicado desde 2021, mejorando el transporte positivo y provocando la especulación de que el capital de búsqueda de rendimiento puede comenzar a fluir de regreso al mercado inmobiliario. La inmigración a través del talento y los esquemas de visas profesionales también está aumentando, con más de 27,000 recién llegados solo en Q1. Es probable que primero aumente la demanda de alquiler antes de filtrarse en la propiedad de vivienda.

“Los desarrolladores deberán continuar ofreciendo incentivos para mantener el impulso de las ventas”, dijo Joseph Tsang, presidente de JLL en Hong Kong. “Si Hibor permanece por debajo del 2% durante un período prolongado, podría generar interés renovado de los compradores que se ajustan a este entorno de menor tasa”.

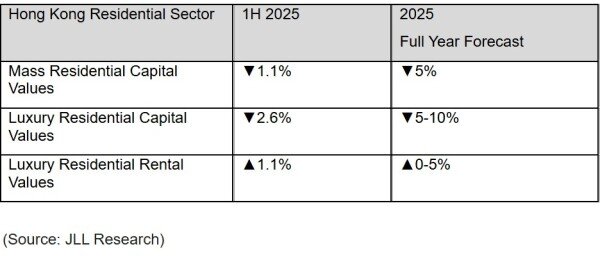

JLL espera que los alquileres residenciales alcancen máximos récord este año, alimentados por entradas de profesionales y estudiantes no locales. Sin embargo, la consultoría rebajó su pronóstico de valor de capital para viviendas de lujo, citando la presión de las ventas de propiedades comerciales en dificultades. Se proyecta que los precios residenciales del mercado masivo caigan un 5% en 2025, mientras que los segmentos de lujo pueden ver disminuciones del 5% al 10%.

En resumen, el mercado inmobiliario de Hong Kong permanece nervioso, atrapado entre los nacientes vientos de cola macro y los vientos en contra de los vientos de cabeza estructurales arraigados. Hasta que el inventario se limpie y el sentimiento se estabilice, una recuperación sostenible permanece fuera de alcance.

Indicador residencial de Hong Kong – Cambio porcentual

{kind=link}