Las conversiones de la oficina superarán las nuevas construcciones en 2025

En un cambio histórico para el mercado inmobiliario de la oficina de EE. UU., Más espacio de oficina se eliminará del inventario que el agregado por primera vez desde al menos 2018, según un nuevo informe de la firma global de servicios inmobiliarios CBRE. La tendencia marca un punto de inflexión crítico en el camino del sector hacia la estabilización y los primeros signos de recuperación.

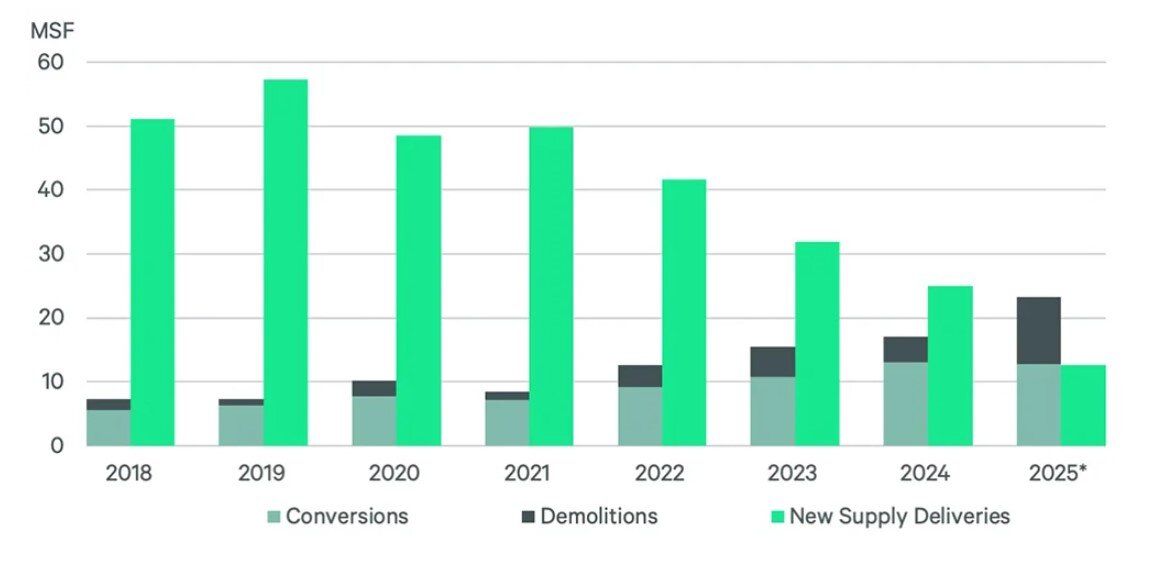

El análisis de CBRE, que cubre 58 de los mercados de oficinas más grandes en todo el país, proyecta que 23.3 millones de pies cuadrados de espacio de oficinas serán demolidos o convertidos a otros usos para el fin de año. En comparación, solo se espera que solo se completen 12,7 millones de pies cuadrados de construcción de una nueva oficina, menos de la mitad de lo que se está eliminando.

Esta inversión ha estado construyendo durante varios años. Las finalizaciones de la construcción de la oficina han caído constantemente de 51.2 millones de pies cuadrados en 2018 a solo 25 millones en 2024, y ahora a un proyectado 12.7 millones en 2025. Mientras tanto, solo las conversiones de oficina, excluidas las demoliciones, han crecido de 5.5 millones de pies cuadrados en 2018 a un esperado 12.8 millones este año.

“Esta reducción neta, aunque leve, del espacio de oficinas en los principales mercados probablemente contribuirá a reducir la tasa de vacantes en los trimestres por delante, lo que beneficiaría a los propietarios de edificios”, dijo Mike Watts, presidente de alquiler de inversores de CBRE en Américas. Sin embargo, Watts advirtió que el impulso de conversión podría enfrentar obstáculos ya que el conjunto de edificios viables se reduce y los costos de construcción permanecen elevados.

Los aranceles, los altos costos laborales y materiales, y las condiciones de financiamiento inciertas han complicado aún más los esfuerzos de conversión a gran escala.

A pesar de estos desafíos, varias métricas clave del mercado están mostrando un movimiento positivo. La absorción neta se ha mantenido positiva para cuatro trimestres consecutivos después de seis trimestres de disminuciones. La actividad de arrendamiento de la oficina también aumentó el 18% año tras año en el primer trimestre de 2025. Aún así, la vacante de la oficina nacional sigue siendo tercamente alta en alrededor del 19%, cerca de los niveles récord.

Conversiones lideran con enfoque de vivienda

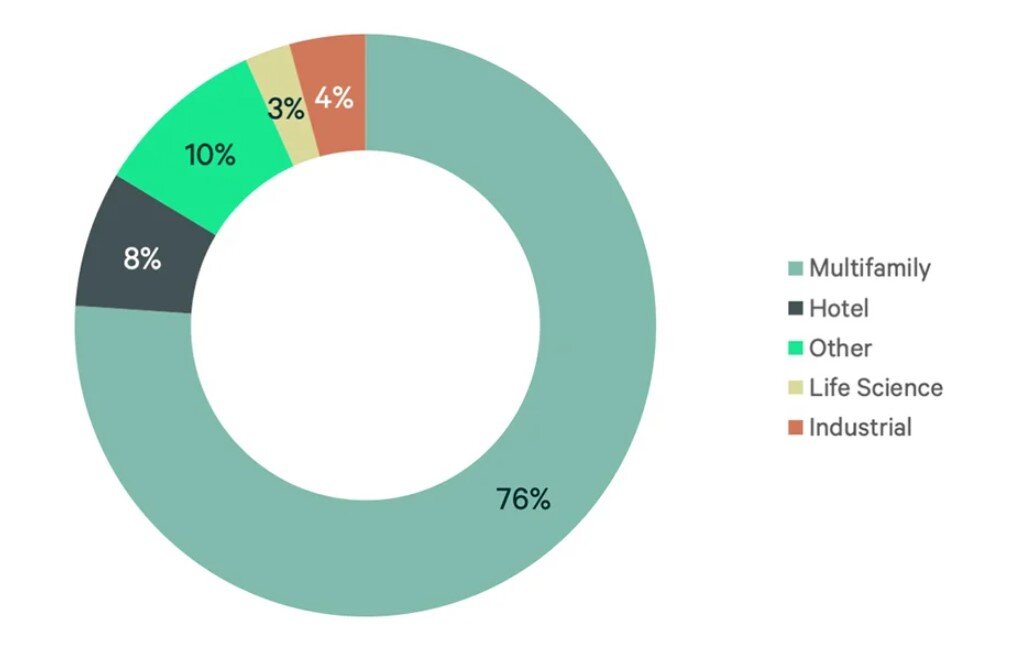

Las conversiones están siendo impulsadas cada vez más por el sector multifamiliar. A partir de mayo, el 76% de los proyectos de conversión de oficina activo en todo el país estaban programados para convertirse en desarrollos de apartamentos o condominios. Los hoteles representaron la siguiente categoría más grande con 8%, seguida de industrial y logística (4%), Life Sciences Labs (3%) y otros usos (10%).

Desde 2016, CBRE estima que las conversiones de oficina a residencial han producido 33,000 unidades de vivienda. Otras 43,500 unidades están en proceso, basadas en un promedio de 170 unidades por proyecto.

“La cantidad de unidades residenciales agregadas al inventario nacional de las conversiones no estará cerca de resolver la escasez de viviendas nacionales, pero ayudará, especialmente a nivel local”, dijo Jessica Morin, jefe de investigación de la oficina de América de CBRE. “Mientras tanto, el mercado de oficinas se beneficiará a medida que el espacio obsoleto se elimine del mercado a favor del mayor y mejor uso. Además, las conversiones aumentarán la vitalidad de los vecindarios en varios mercados”.

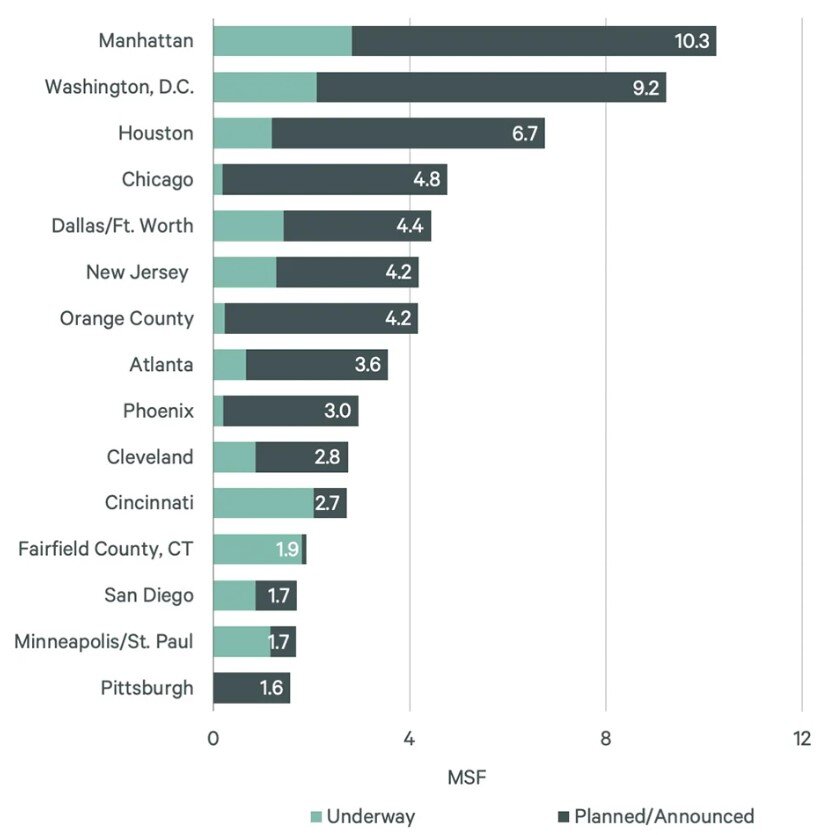

La actividad de conversión varía significativamente por la ubicación. Las principales áreas metropolitanas como Manhattan, Washington, DC y Houston lideran en metros cuadrados totales programados para la conversión, mientras que ciudades como Cleveland y Cincinnati son más altas por el porcentaje de su acción total que se convierte.

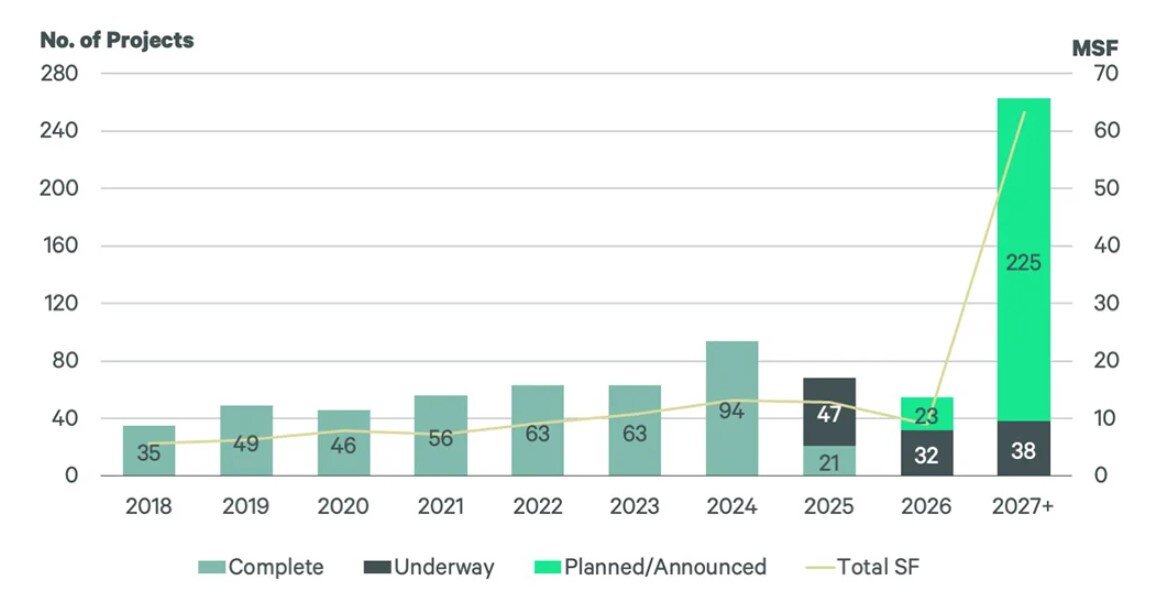

Con 81 millones de pies cuadrados adicionales de espacio de oficinas ya en la tubería de conversión para años futuros, el cambio hacia un mercado de oficinas más delgado y más diversificado parece estar listo para continuar: la explicación de los paisajes inmobiliarios urbanos en los Estados Unidos

{kind=link}