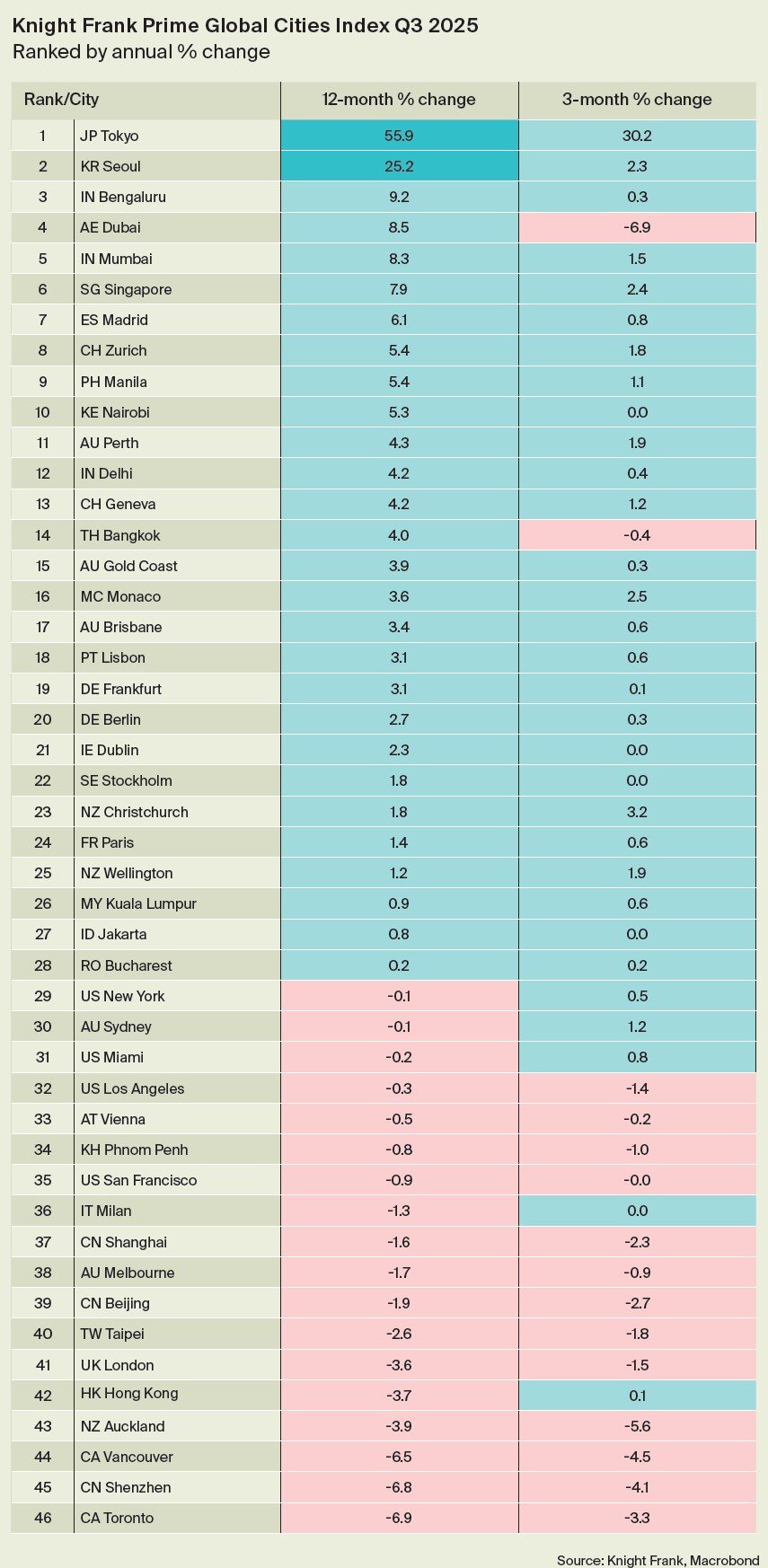

Los precios residenciales de primera categoría a nivel mundial aumentaron un 2,5% durante los 12 meses que terminaron en septiembre de 2025, lo que marca una continuación de una desaceleración de dos años en el crecimiento de la vivienda de lujo, según Knight Frank.

La desaceleración refleja presiones macroeconómicas más amplias, incluidas tasas de interés elevadas y una desaceleración en el ritmo de los recortes de tasas. En septiembre de 2024, el 43% de los 37 bancos centrales incluidos en la muestra habían recortado las tasas, pero en abril de 2025 esa cifra había caído a solo el 14%, señaló Knight Frank. Aunque en los últimos meses se han introducido más reducciones de tipos, se espera que sus efectos en los mercados inmobiliarios surjan gradualmente.

Liam Bailey

“El crecimiento de los precios de las viviendas de primera categoría se ha enfriado a su ritmo más lento en dos años, ya que la desaceleración del ritmo de los recortes de tasas globales mantiene limitado el desempeño en las principales ciudades”, dijo Liam Bailey, jefe global de investigación de Knight Frank. “Pero como las tasas seguirán cayendo en 2026, se están sentando las bases para una recuperación”.

Los mercados de Asia y el Pacífico divergen

En toda la región de Asia y el Pacífico, la dinámica es muy desigual. Tokio sigue teniendo un desempeño superior, con precios de viviendas usadas subiendo marcadamente a medida que los compradores se alejan de las cada vez más costosas propiedades de nueva construcción. La oferta limitada, un yen debilitado que impulsa la inversión extranjera y un entorno político más favorable han llevado los valores residenciales de primer nivel de Tokio a niveles récord, con un crecimiento anual superior al 50%.

Hong Kong está mostrando signos vacilantes de recuperación. Los recortes de tipos han facilitado las condiciones de financiación, alentando a los inversores tanto privados como institucionales a volver al mercado del lujo, donde las existencias limitadas y las correcciones de precios previas están creando oportunidades selectivas.

China continental, por el contrario, sigue estando moderada. El énfasis de las políticas se ha desplazado del sector inmobiliario hacia la alta tecnología y el consumo interno como motores del crecimiento económico. Con un apoyo político moderado, se espera que la demanda de viviendas de lujo de primer nivel se mantenga débil durante los próximos nueve a 12 meses.

Actuación mixta en Australia

En Australia, los mercados residenciales de primera categoría divergen según la ciudad. Gold Coast y Perth están obteniendo mejores resultados debido a la fuerte migración, la asequibilidad relativa y la oferta limitada. Sydney sigue siendo resiliente, respaldada por una profunda demanda y un atractivo global, aunque la asequibilidad limita mayores ganancias. Melbourne va a la zaga, frenada por un crecimiento económico más lento y políticas fiscales que afectan la confianza del mercado.

Mirando hacia el futuro

A pesar de la desaceleración, Knight Frank espera que el mercado mundial de viviendas de lujo recupere impulso el próximo año. Se prevé que la caída de las tasas de interés respalde el crecimiento de los precios, aunque es probable que la recuperación no se establezca firmemente hasta el primer trimestre de 2026.

{kind=link}