En el segundo trimestre de 2025, el crecimiento del precio de la vivienda se enfrió en las áreas metropolitanas de los Estados Unidos, lo que refleja la dinámica del mercado cambiante en medio de desafíos de asequibilidad persistentes y el aumento de los costos de la hipoteca.

Según el último informe de la Asociación Nacional de Agentes Inmobiliarios sobre los precios medianos metropolitanos del área y la asequibilidad, el 75 por ciento de los 228 mercados de metro registraron ganancias de precios de la vivienda, por debajo del 83 por ciento en el primer trimestre. Los aumentos de precios de dos dígitos también se desaceleraron, con solo el 5 por ciento de los metros publicando tales ganancias en comparación con el 11 por ciento a principios de este año.

El precio medio nacional para las casas unifamiliares existentes superó un 1,7 por ciento año tras año a un récord de $ 429,400, un ritmo más lento que el aumento de 3.4 por ciento visto en el primer trimestre. Las variaciones regionales se destacaron: el noreste lideró con una ganancia de 6.1 por ciento a $ 527,200, impulsadas en gran medida por un inventario restringido, mientras que el Medio Oeste siguió con un aumento del 3.5 por ciento a $ 328,800, impulsado por una mayor asequibilidad. En contraste, Occidente vio un modesto aumento del 0.6 por ciento a $ 646,100, y el sur, particularmente estados como Florida y Texas, experimentó precios esencialmente planos ya que una nueva construcción alivió cierta presión sobre el suministro.

Lawrence Yun

El economista jefe de NAR, Lawrence Yun, enfatizó que las tendencias regionales divergentes reflejan las fuerzas del mercado subyacentes en juego. “Los precios de las viviendas han aumentado más rápido en el Medio Oeste debido a la asequibilidad y en el noreste debido al inventario limitado”, dijo Yun. “Mientras tanto, el Sur está experimentando una corrección de precios a medida que el nuevo construcción de viviendas de los últimos años facilita las limitaciones de suministro”.

A pesar de la sólida creación de empleo, más de 7 millones de adiciones netas desde el pico pre-Pandemia, las tasas de ventas y propietarios de viviendas que viven. Las tasas hipotecarias elevadas han suprimido la actividad del comprador, dejando las ventas por debajo de los niveles previos al co-covid y impulsando la tasa de propiedad de vivienda en un punto porcentual completo desde principios de 2023. Yun señaló que si las tasas de interés se facilitan, la demanda está preparada para aumentar los estados de rápido crecimiento como Idaho, Utah, Carolinas, Florida y Texas.

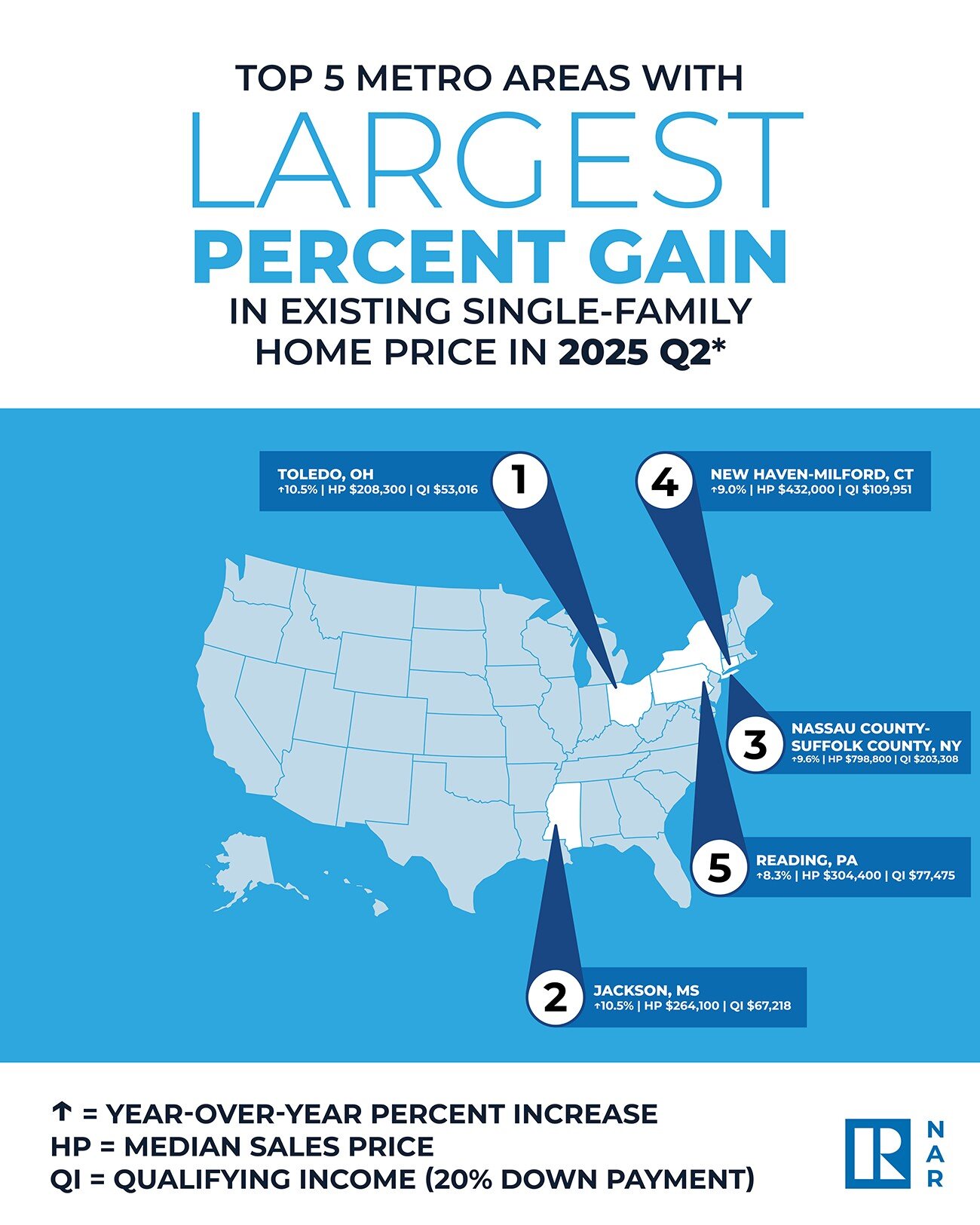

Entre las áreas metropolitanas individuales, Toledo, Ohio, y Jackson, Mississippi, lideraron con los mayores aumentos promedio anual de precios en 10.5 por ciento cada uno. Otros mercados notables con fuertes ganancias incluyeron a Nassau-Suffolk en Nueva York y New Haven-Milford, Connecticut, ambos cerca de un crecimiento del 9 al 10 por ciento. Mientras tanto, California dominó la lista de mercados inmobiliarios más caros, con San José-Sunnyvale-Santa Clara superando $ 2.1 millones a pesar de un aumento de precios más modesto del 6.5 por ciento. Sin embargo, varios metros caros de California, incluidos San Francisco y San Diego, vieron una ligera disminución del precio en medio de presiones de asequibilidad.

La asequibilidad sigue siendo una preocupación clave ya que casi una cuarta parte de los mercados registraron los precios de la vivienda en este trimestre, en comparación con el 17 por ciento en el período anterior. El pago típico de la hipoteca mensual para una casa existente con un pago inicial del 20 por ciento aumentó un 6.5 por ciento trimestre a trimestral a $ 2,256, aunque disminuyó un poco año tras año. En promedio, las familias asignaron alrededor del 25.7 por ciento de sus ingresos hacia los costos de la hipoteca, más alto que el último trimestre, pero por debajo de la acción registrada hace un año.

Los compradores por primera vez enfrentaron pagos mensuales crecientes en casas de inicio, con un promedio de $ 2,212 en el segundo trimestre, un aumento de $ 134 desde el primer trimestre. La proporción de ingresos dedicados a estos pagos también aumentó hasta un 38.7 por ciento, destacando los desafíos de asequibilidad continuos para los compradores de nivel de entrada a pesar de una modesta disminución año tras año.

A medida que las tasas hipotecarias permanecen elevadas y la dinámica de inventario evoluciona, el mercado inmobiliario de los Estados Unidos continúa navegando por un panorama complejo donde las disparidades regionales, los fundamentos económicos y los costos de financiamiento dan forma a las perspectivas para compradores y vendedores por igual.

{kind=link}