El mercado inmobiliario de EE. UU. entra en 2026 en una transición desigual a medida que aumentan las presiones de asequibilidad

Según nuevos datos de la firma de análisis inmobiliario Cotality, el mercado inmobiliario estadounidense está abriendo el año 2026 en un estado de recalibración en lugar de recuperación, con precios enfriados, disparidades regionales cada vez mayores y crecientes tensiones de asequibilidad que remodelan el comportamiento de compradores y vendedores.

Después de dos años caracterizados por una rápida apreciación y una oferta limitada, 2025 marcó un punto de inflexión. El crecimiento de los precios de las viviendas a nivel nacional se desaceleró hasta casi estancarse a finales de año, la demanda se debilitó debido al aumento de los costos de endeudamiento y las primas de seguros, y los mercados locales divergieron cada vez más. La fortaleza en partes del noreste y el medio oeste contrastó marcadamente con la pronunciada debilidad en varias áreas metropolitanas del Sun Belt, particularmente en Florida y Texas.

La asequibilidad sigue siendo el desafío estructural dominante. Cuando se incluyen los impuestos y los seguros, sólo alrededor de la mitad de las áreas metropolitanas de EE. UU. permanecen dentro del alcance del hogar medio, estima Cotality. Al mismo tiempo, los costos de reconstrucción residencial están aumentando a más del doble del ritmo de la inflación general, intensificando la presión financiera sobre los propietarios de viviendas existentes y sobre los nuevos compradores.

La participación de los inversores también está surgiendo como una fuerza definitoria en mercados selectos, especialmente en áreas que se recuperan de desastres naturales, incluso cuando los debates de políticas nacionales sobre la propiedad institucional continúan superando su participación medida en las transacciones generales.

El crecimiento de los precios se desacelera a medida que se amplían las brechas regionales

La apreciación nacional de los precios de la vivienda se desaceleró drásticamente hacia finales de 2025, aumentando solo un 1% interanual en noviembre, según Cotality. Sin embargo, la desaceleración enmascaró una pronunciada divergencia regional. Varias ciudades del noreste y medio oeste registraron un impulso renovado, mientras que los mercados de Florida y Texas registraron algunos de los retrocesos más pronunciados. Washington, DC, se ubicó entre las grandes áreas metropolitanas de más rápido declive.

Se espera que las tasas hipotecarias disminuyan modestamente en 2026, un factor que podría atraer nuevamente al mercado a los compradores marginados. Los analistas advierten, sin embargo, que el inventario limitado y los elevados costos no hipotecarios probablemente mantendrán la competencia intensa en vecindarios deseables y dejarán inactivos a los mercados más débiles.

Los listados de Florida persisten

Las viviendas en las principales áreas metropolitanas de Florida están tardando más en conseguir compradores, lo que subraya el enfriamiento de la demanda en una región que había sido un motor de crecimiento durante la era de la pandemia. En Miami, la casa promedio que entró en contrato en diciembre pasó 69 días en el mercado, muy por encima de la media nacional de 47 días y un poco más que a principios de otoño. Tampa, Orlando y Jacksonville también registraron cifras crecientes de días en el mercado, mientras que el inventario en Tampa y Orlando aumentó aproximadamente un 10% respecto al año anterior.

Nueva York y Austin ven caídas en las ventas

Dos de los mercados inmobiliarios más seguidos del país, la ciudad de Nueva York y Austin, Texas, registraron algunas de las caídas de transacciones más pronunciadas entre las grandes áreas metropolitanas. Los volúmenes de ventas del cuarto trimestre en ambas ciudades cayeron casi un 30% respecto al año anterior, superando con creces la modesta caída nacional. Los listados se acumularon y los tiempos de comercialización se alargaron marcadamente, con el tiempo medio de contratación de Austin casi triplicándose en el transcurso del otoño y Nueva York registrando un salto significativo también.

La recuperación ante desastres atrae a los inversores

En las comunidades de California afectadas por los incendios forestales provocados por Santa Ana un año antes, los patrones de recuperación están cada vez más determinados por la actividad de los inversores en lugar del regreso de los propietarios-ocupantes. Aproximadamente el 6,6% de las propiedades destruidas cambiaron de manos durante el año pasado, una tasa de reventa muy superior a la de las viviendas mínimamente dañadas. Casi la mitad de esas transacciones involucraron a inversionistas, y cuando se incluyen las compras a través de compañías de responsabilidad limitada y otras estructuras corporativas, la participación de inversionistas o corporaciones aumenta a aproximadamente tres cuartas partes de las ventas, encontró Cotality.

El debate entre compradores institucionales supera la cuota de mercado

A pesar del mayor escrutinio político, los grandes inversores institucionales representan sólo alrededor del 3% de las compras de viviendas unifamiliares en todo el país, según el análisis de la empresa. Por lo tanto, una prohibición a nivel nacional sobre tales compradores tendría un impacto limitado en la oferta general, dicen los analistas, particularmente porque la mayoría de las propuestas no obligan a los propietarios existentes a desinvertir. Recortar las compras institucionales también podría restringir la oferta de alquiler en mercados donde los posibles compradores están retrasando la propiedad.

Los alquileres unifamiliares se enfrían hasta mínimos de varios años

El crecimiento anual del alquiler de viviendas unifamiliares se desaceleró al 1,1% en noviembre, marcando el ritmo más débil en aproximadamente 15 años. La desaceleración es generalizada: 43 de las 50 áreas metropolitanas más grandes de Estados Unidos registraron un crecimiento más lento y 16 registraron caídas absolutas. Florida lideró las caídas anuales de alquileres, mientras que varios mercados del Medio Oeste, incluida el área de Chicago, continuaron experimentando ganancias modestas. Incluso los segmentos de lujo que anteriormente crecían rápidamente se han estabilizado en gran medida.

Los compradores en efectivo obtienen poder de fijación de precios

Los compradores que pagan en efectivo están negociando descuentos cada vez más elevados a medida que las tasas de interés más altas y las crecientes cancelaciones de contratos elevan el valor de la velocidad y la certeza para los vendedores. El descuento promedio en las transacciones en efectivo alcanzó alrededor del 9% en 2025, más del doble del nivel observado cuatro años antes. La tendencia corre el riesgo de ampliar la brecha de asequibilidad, ya que los compradores financiados enfrentan pagos mensuales más altos y una competencia intensificada por parte de postores ricos en liquidez.

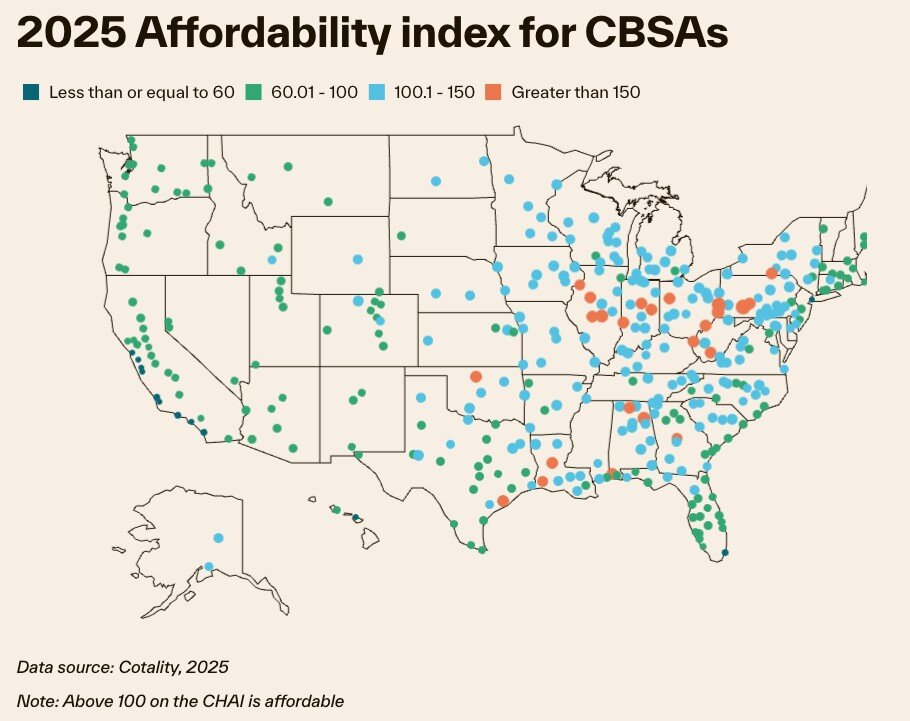

La asequibilidad difiere entre las áreas metropolitanas

Sólo el 56% de las áreas metropolitanas siguen siendo asequibles para el hogar medio una vez que los impuestos a la propiedad y las primas de seguros se tienen en cuenta en los pagos mensuales, según el índice de asequibilidad de Cotality. En muchas regiones, los gastos de depósito en garantía por sí solos representan más del 40% de los costos totales de la vivienda, lo que expone a los hogares a shocks en los pagos cuando aumentan las facturas de seguros o impuestos.

La “estricción de los depósitos en garantía” reduce los mercados asequibles

El número de mercados estadounidenses clasificados como asequibles ha caído drásticamente durante la última década. Las áreas que cumplían con los umbrales de asequibilidad de Cotality disminuyeron aproximadamente un 40% entre 2014 y 2025, mientras que las regiones consideradas altamente asequibles casi han desaparecido. Los analistas atribuyen la contracción en gran medida al aumento de las primas de seguros, los impuestos a la propiedad y los gastos de mantenimiento, más que a las tasas hipotecarias únicamente.

Los costos de reconstrucción superan la inflación

Los gastos de reconstrucción residencial continúan aumentando más rápido que los precios al consumidor, y los costos de reconstrucción aumentaron un 6,6% año tras año a partir de enero de 2025, más del doble de la tasa de inflación general. Los mayores costos de materiales y mano de obra están aumentando el riesgo de brechas en la cobertura de seguros para los propietarios de viviendas y elevando el costo de propiedad a largo plazo en regiones propensas a desastres.

Perspectivas para 2026

Cotality espera un alivio modesto de las tasas hipotecarias ligeramente más bajas para estimular la actividad de compra selectiva en 2026, pero es probable que las limitaciones estructurales (inventario limitado, primas de seguro elevadas y gastos no hipotecarios en aumento) mantengan los resultados altamente localizados. En lugar de un repunte o una desaceleración generalizada, el año que viene se perfila como un mercado definido por la divergencia, en el que la asequibilidad y la liquidez del efectivo emergen como los principales determinantes de quién puede comprar, dónde y a qué precio.

{kind=link}