Incertidumbres de la tarifa Mantenga a los compradores de vivienda canadienses marginados

Las ventas de viviendas canadienses vieron una disminución significativa de enero a febrero de 2025, ya que los compradores cautelosos retrocedieron durante el primer mes completo de la guerra comercial en curso con Estados Unidos.

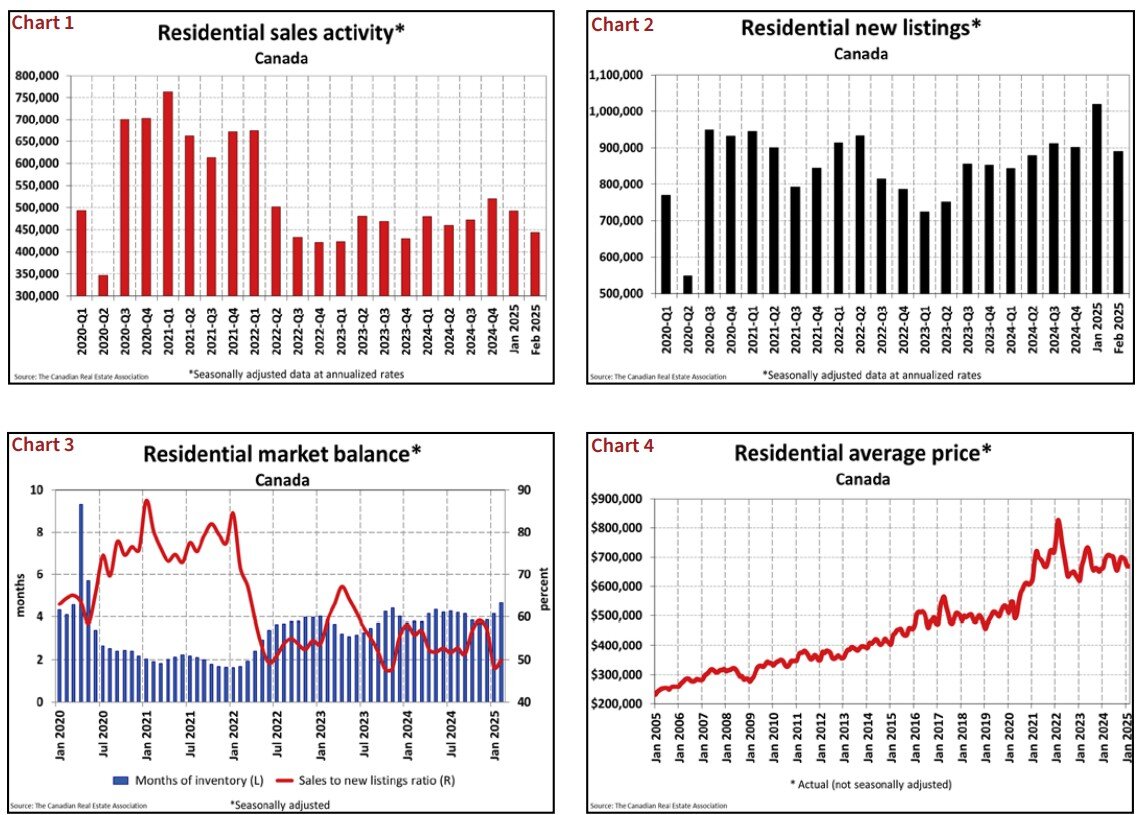

Según los datos de los sistemas canadienses de la MLS, las ventas nacionales de viviendas cayeron un 9.8% mes a mes en febrero, el nivel más bajo registrado desde noviembre de 2023 y la mayor disminución mensual desde mayo de 2022.

“La brecha entre la actividad de ventas de este año y el año pasado se abrió tan pronto como se anunciaron los aranceles el 20 de enero”, dijo Shaun Cathcart, economista senior de la Asociación Canadiense de Bienes Raíces (CREA). “Esa brecha solo se amplió hasta febrero, culminando en una desaceleración sustancial, aunque no sorprendente. Ya estamos viendo ese impacto a través de la debilidad renovada de los precios, particularmente en la región de Great Golden Horseshoe de Ontario en Ontario”.

La caída en las ventas fue generalizada, lo que afectó a aproximadamente el 75% de los mercados locales, incluidos casi todos los principales centros urbanos. Las disminuciones más nítidas se vieron en el área metropolitana de Toronto y las comunidades doradas de Golden Horseshoe.

Los nuevos listados también cayeron bruscamente, un 12,7% en comparación con enero, borrando efectivamente el pico inesperado visto al comienzo del año.

Con la disminución de las ventas y los listados a tasas similares, la relación de listados de ventas a nuevas y de ventas nacionales aumentó hasta un 49.9% en febrero, de 48.3% en enero. Históricamente, una relación entre el 45% y el 65% sugiere un mercado inmobiliario equilibrado. El promedio nacional a largo plazo se encuentra en un 55%.

A finales de febrero de 2025, había 146,250 casas que figuran en la venta en los sistemas canadienses MLS®, hasta 13.1% año tras año, pero aún muy por debajo del promedio estacional de alrededor de 174,000 listados.

El nivel nacional de inventario también aumentó, alcanzando 4.7 meses de suministro, en comparación con los 4.1 meses de enero. Esto se acerca al promedio a largo plazo de cinco meses. Los mercados generalmente se consideran favorecidos por el vendedor por debajo de 3.6 meses de inventario, y favorecido al comprador por encima de los 6.5 meses.

Los precios de la vivienda se suavizaron junto con la demanda. El índice de precios de vivienda (HPI) compuesto compuesto (HPI) disminuyó un 0,8% de enero a febrero de 2025, la mayor caída mensual desde diciembre de 2023.

{kind=link}