El mercado del centro de datos de América del Norte llega a la crujido de suministro histórico

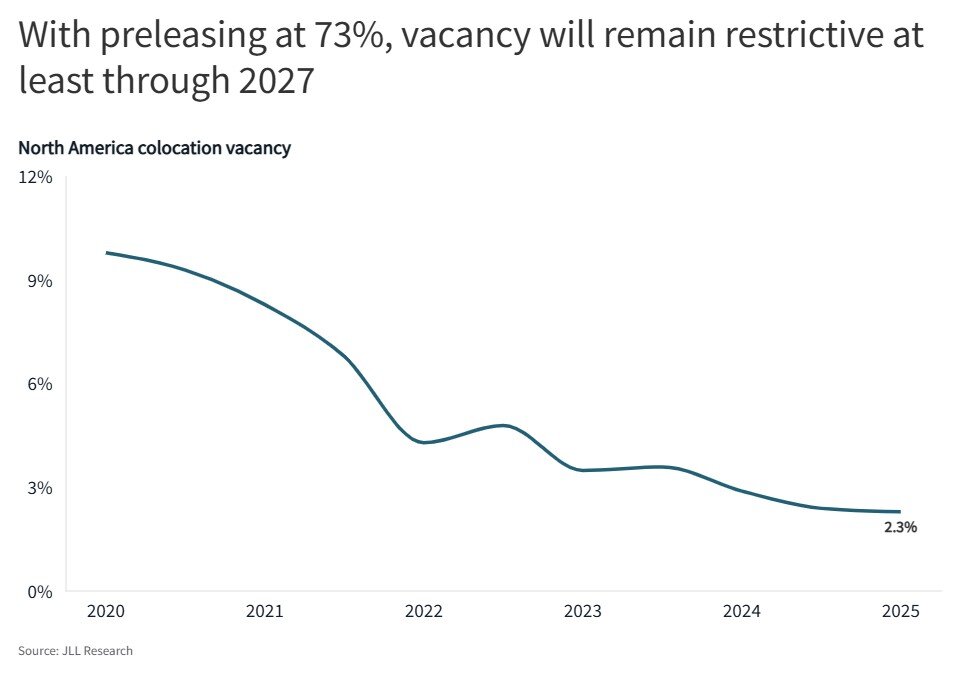

El mercado de colocación del centro de datos de América del Norte se esfuerza por una demanda sin precedentes, con tasas de vacantes que se sumergen a solo el 2.3%, según el informe del Centro de datos de América del Norte de JLL – Midyear 2025. El inventario total ha alcanzado una récord de 15.5 gigavatios (GW), pero las restricciones de capacidad y las escasez de energía están intensificando, incluso a medida que el sector continúa su rápida expansión.

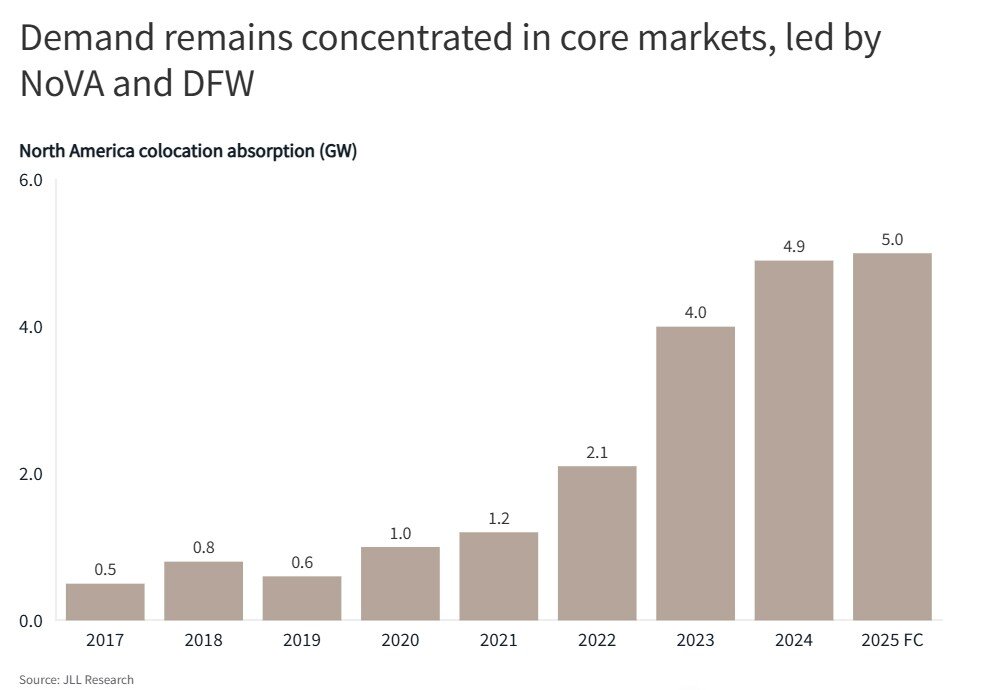

El norte de Virginia sigue siendo el centro más grande del continente con 5.6 GW, más que 1.5 GW de Triple Dallas-Fort Worth. Los gigantes de la nube y las principales empresas tecnológicas representan aproximadamente el 65% de la actividad de arrendamiento, cimentando el dominio de los hiperscalers en el mercado.

“El mercado de colocación está bajo una presión de demanda sin precedentes”, dijo Andy Cvengros, director gerente ejecutivo de JLL. “A pesar de las interrupciones de principios del año, incluido el evento Deepseek y las preocupaciones de tarifas, el sector registró otra actuación récord”.

El suministro de absorción de la absorción

La primera mitad de 2025 vio 2.2 GW de absorción neta, dirigida por el norte de Virginia (647 MW) y Dallas-Fort Worth (575 MW), con Chicago (368 MW) y Austin/San Antonio (291 MW) también registran una actividad sólida. El ritmo está en camino de superar los niveles récord de 2024.

Curt Holcomb, director gerente de las soluciones del centro de datos global de JLL, señaló: “En Dallas-Fort Worth, la competencia por la capacidad limitada es feroz.

La tubería de construcción más amplia se ha disparado a 7.8 GW-10 veces el volumen de hace cinco años, pero el 73% de esta capacidad ya está prevelimada.

“Build-it-the-will-will-will ha terminado”, dijo Matt Landek, presidente de la división de JLL. “Las empresas ahora están asegurando la capacidad de 18-24 meses antes del despliegue, cambiando fundamentalmente la estrategia del centro de datos”.

Restricciones de potencia El cambio de desarrollo de la unidad

El aumento de los costos de electricidad a la altura de casi un 30% desde 2020 a un promedio de 9.7 centavos/kWh, están dirigiendo el crecimiento hacia los mercados emergentes. Columbus ha visto un crecimiento del 1,800% desde 2020, mientras que Austin/San Antonio ha crecido un 500%. Los mercados de energía de menor costo como Salt Lake City (5.7 centavos/kWh) y Denver (6.4 centavos/kWh) están atrayendo un nuevo desarrollo.

“El poder se ha convertido en los nuevos bienes inmuebles”, dijo Andrew Batson, jefe de la investigación del Centro de Datos de EE. UU. En JLL. “Con una vacante cercana a cero, la absorción se basa casi por completo en la preliminar, con tiempos de entrega superiores a los 12 meses. El mercado ha crecido a una CAGR del 20% desde 2017, y nuestros datos sugieren que este ritmo continuará hasta 2030, potencialmente expandir la capacidad a 42 GW”.

Obligaciones del apetito de los inversores

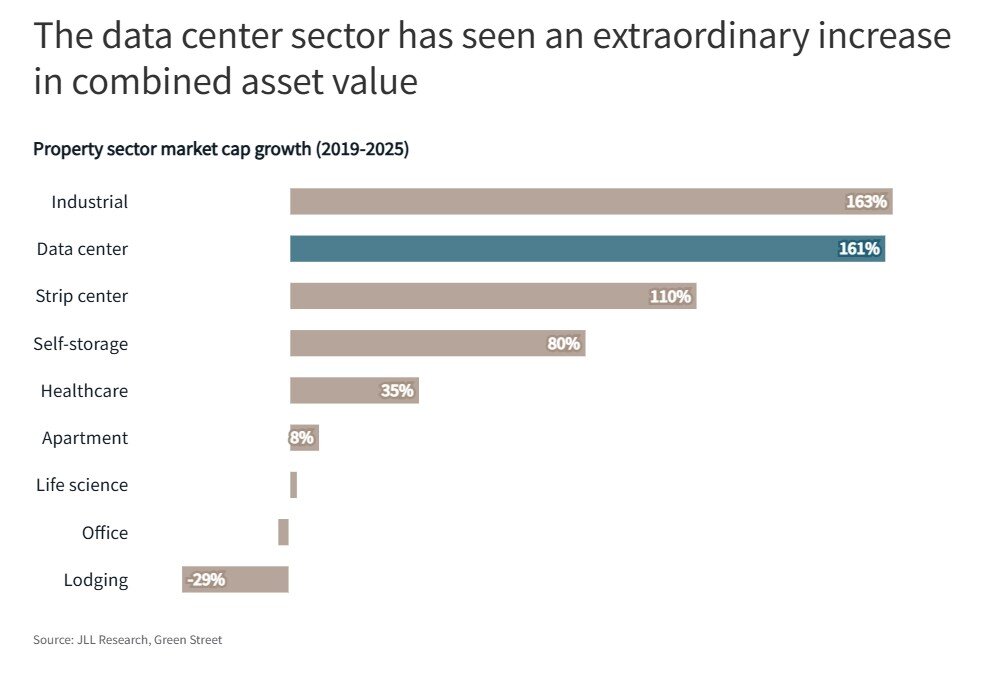

Los centros de datos siguen siendo una de las clases de activos inmobiliarios más populares, con una capitalización de mercado un 161% desde 2019, solo superada por las propiedades industriales. El despliegue de capital aumentó en H1 2025, con desarrollos arrendados a largo plazo que obtienen hasta un 85% de financiamiento de préstamo a costo, mientras que los mercados de deuda se expanden a través de préstamos ABS y SASB.

JLL proyecta que el desequilibrio de demanda de suministro persistirá. Los proyectos en construcción se prelacionan en gran medida, mientras que se planifican 31.6 GW de capacidad adicional en los próximos cinco años. El norte de Virginia lidera con 5.9 GW, seguido de Phoenix (4.2 GW), Dallas-Fort Worth (3.9 GW) y Las Vegas/Reno (3.5 GW).

“América del Norte podría ver $ 1 billón en el desarrollo del centro de datos hasta 2030”, dijo Batson. “Más de 100 GW de colocación y capacidad de hiperescala podrían comenzar o entregar, sin incluir posibles aceleradores como la computación cuántica. La adopción de IA, la migración de la nube y la transformación digital han creado una tormenta perfecta, demanda con mucho suministro”.

{kind=link}