Las casas tardan más en venderse a medida que el crecimiento de los precios se desacelera

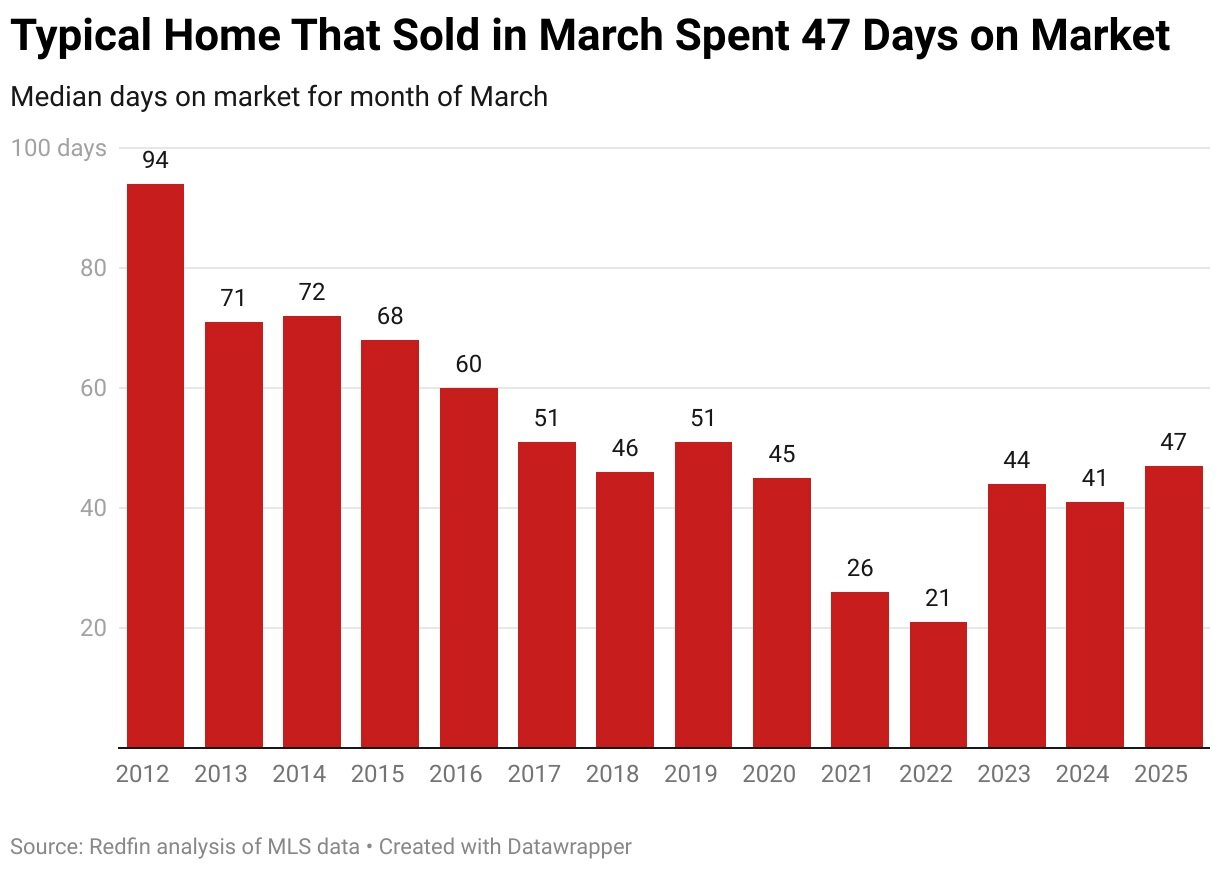

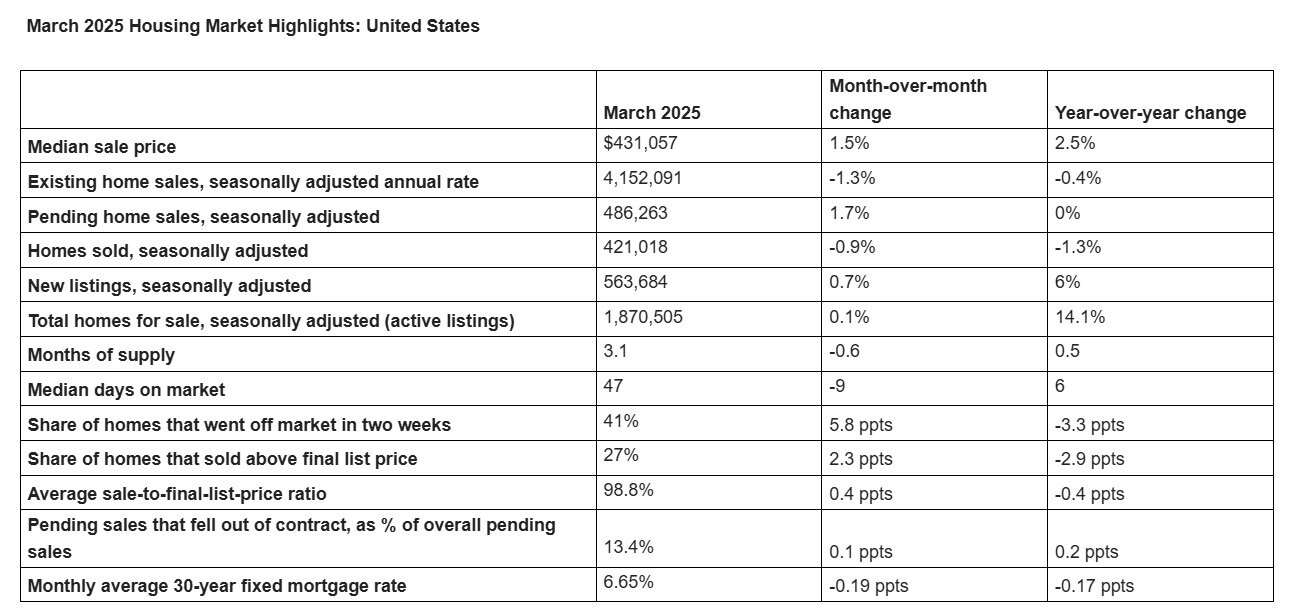

Los nuevos datos de Redfin revelan que la casa típica de los Estados Unidos que se fue bajo contrato en marzo de 2025 pasó 47 días en el mercado: el tiempo medio más largo para cualquier marzo desde 2019. Por el contrario, las casas se vendían en menos de la mitad de ese tiempo durante el apogeo de la sobretensión de la pandemia.

Marzo de 2025 marcó cinco años desde que Covid-19 fue declarado pandemia, y varias métricas de mercado de la vivienda ahora están volviendo a los niveles observados en los primeros días del brote, cuando la actividad del comprador era más moderado. En marzo, solo el 27% de las viviendas se vendieron por encima del precio de venta, la participación más baja para ese mes desde 2020.

Las casas permanecen más tiempo en el mercado y atraen menos ofertas a medida que la oferta continúa aumentando, la demanda del comprador sigue siendo tibia y algunas propiedades se enumeran a precios poco realistas. La incertidumbre económica y los altos costos de endeudamiento también están contribuyendo a la duda del comprador.

En el lado positivo de los compradores: el crecimiento de los precios se está enfriando

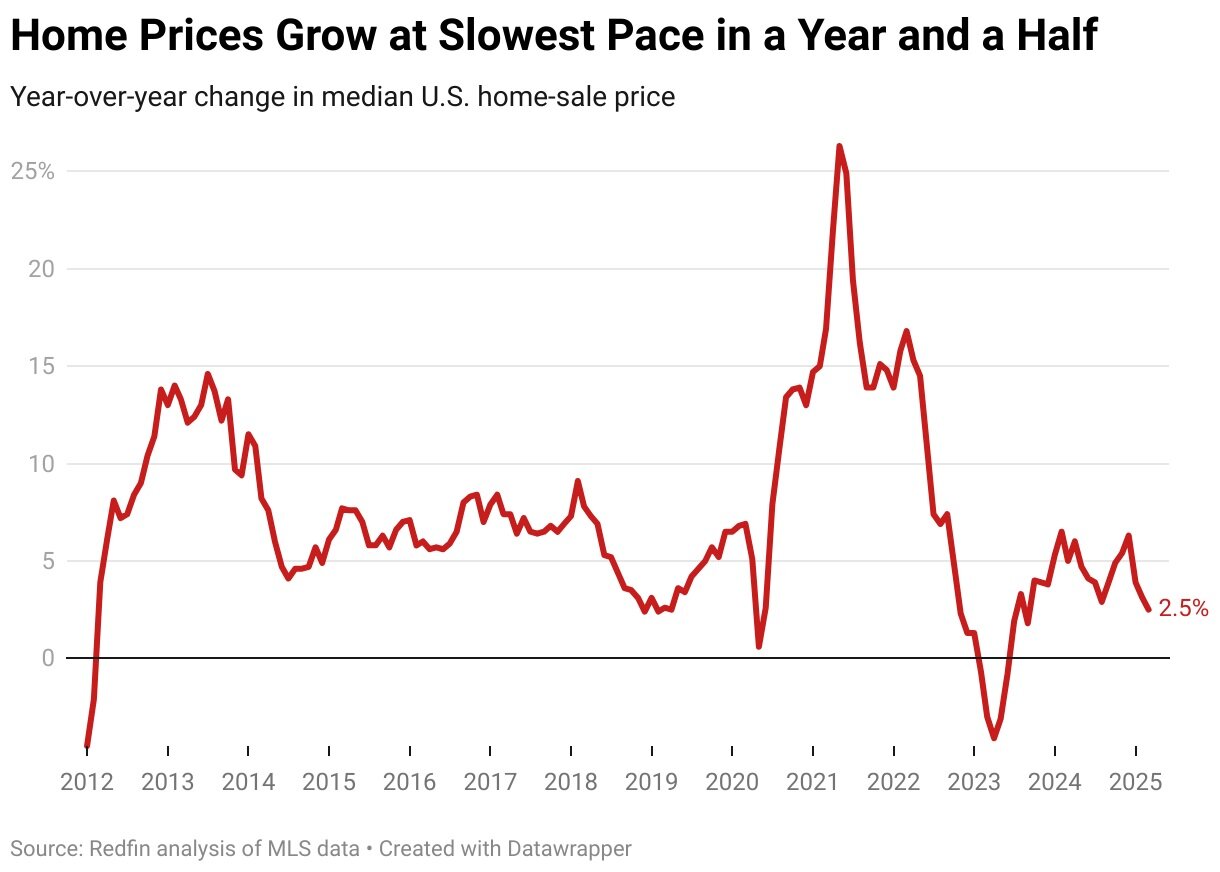

La mediana del precio de la venta en el hogar en marzo fue de $ 431,057, un 2,5% más que un año anterior. Esto representa el aumento anual más lento desde septiembre de 2023. A medida que se expande el inventario, los vendedores están perdiendo parte de su apalancamiento de negociación ya que los compradores tienen más opciones. Sin embargo, muchos vendedores siguen fijamente a las casas agresivamente. Según los agentes de Redfin, los precios de la lista están aumentando más rápido que los precios de la venta finales, dejando propiedades demasiado caras en el mercado.

“Hay una creciente desconexión entre lo que los vendedores esperan obtener y hacia dónde se dirige el mercado”, dijo el economista senior de Redfin Elijah de la Campa. “Con preocupaciones arancelarias y una incertidumbre económica más amplia que pesa a los compradores, los vendedores que no ajustan sus expectativas pueden ver que sus hogares permanecen sin vender en los próximos meses”.

En marzo, la casa típica se vendió por aproximadamente un 1% por debajo de su precio de venta.

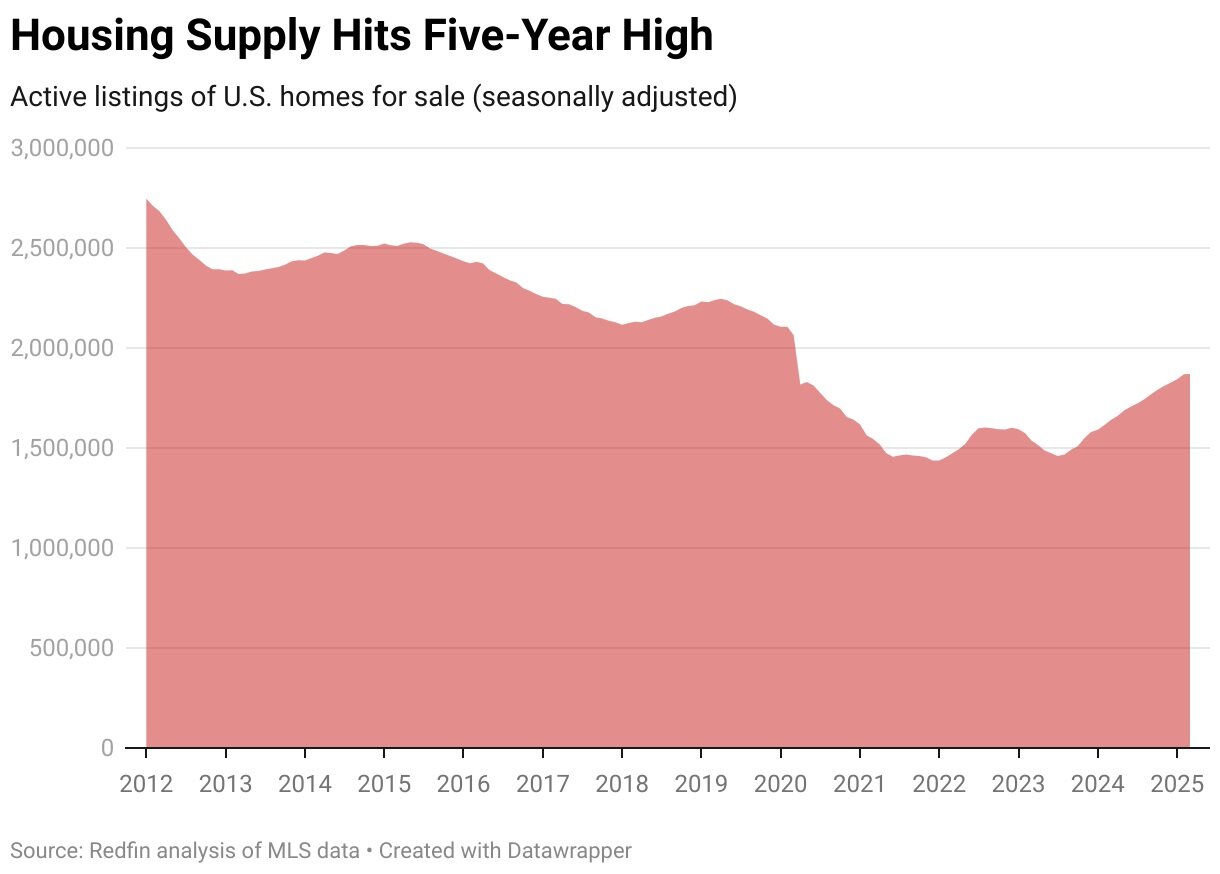

El inventario de viviendas llega a un máximo de cinco años

Los listados activos, el número total de viviendas en el mercado, alcanzaron un máximo de cinco años en marzo, aumentando un 0.1% desde febrero (ajustado estacionalmente) y 14.1% año tras año. También aumentaron los nuevos listados, subiendo 0.7% mes tras mes y 6% desde marzo de 2024, marcando el nivel más alto desde julio de 2022.

Alicia Grifaldo, una agente principal de Redfin en Houston, señaló un aumento notable en las consultas de listado en comparación con las consultas de los compradores. “Muchas personas que compraron en 2021 y 2022 se venden porque no pueden mantenerse al día con los impuestos a la propiedad y los costos de seguro. Dado que compraron en los máximos del mercado, están tratando de fijar el precio de las casas para recuperar su inversión”, dijo. “Con más vendedores y menos compradores, los precios competitivos y realistas son cruciales en este momento”.

En particular, los nuevos listados aumentaron más que el promedio en Los Ángeles (+23.5% año tras año, el salto más grande a nivel nacional) y Washington, DC (+15.8%). En Los Ángeles, esto puede reflejar las propiedades de los propietarios de viviendas para satisfacer la demanda de las familias desplazadas por los incendios forestales de enero. En DC, una ola de despidos federales podría estar alimentando el aumento en los listados.

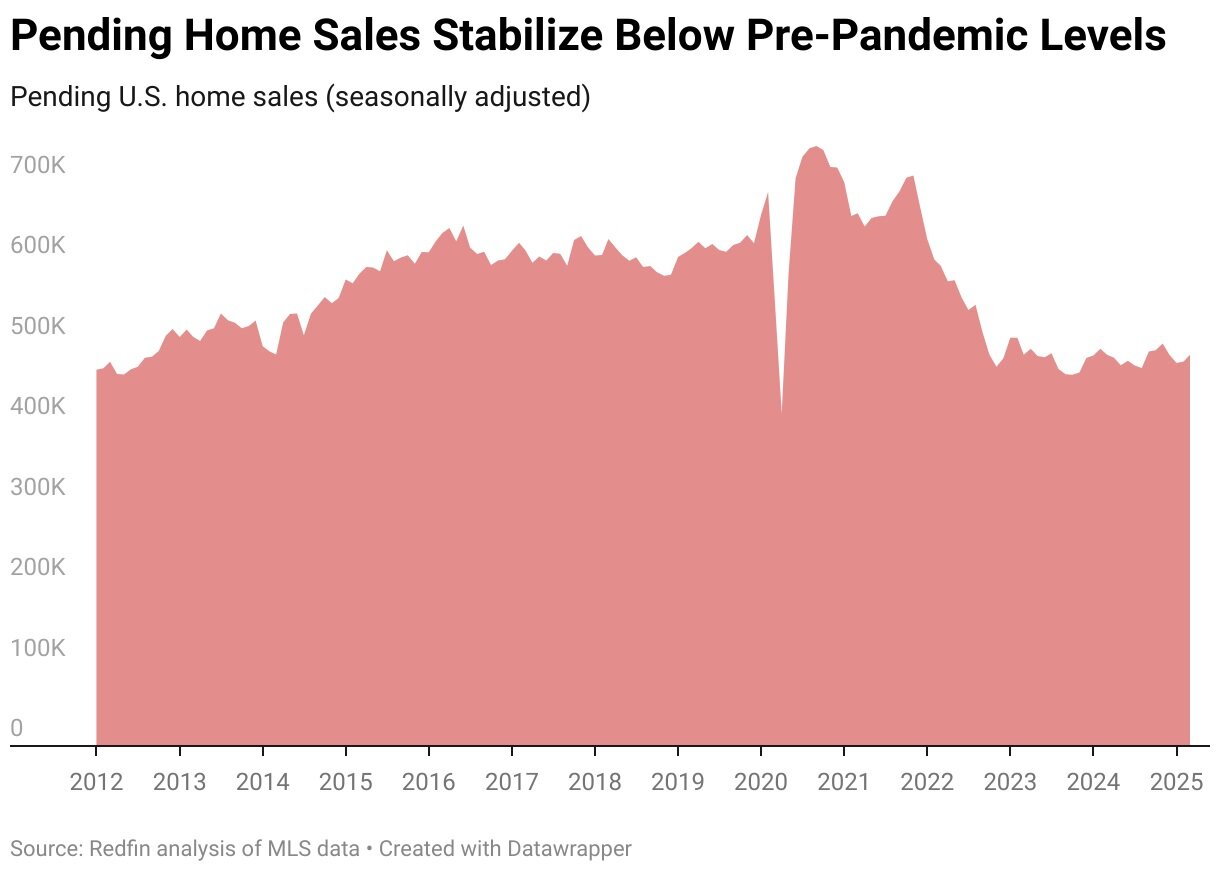

Las ventas de viviendas permanecen por debajo de los niveles previos a la pandemia

Las ventas de viviendas pendientes en marzo aumentaron un 1,7% a partir de febrero, la mayor ganancia mensual en seis meses (ajustadas estacionalmente), pero fueron esencialmente planas en comparación con un año anterior (-0.01%). Las ventas de viviendas cerradas disminuyeron aproximadamente un 1% tanto mes después del mes y año tras año. Las ventas de viviendas existentes, que rastrean las transacciones finalizadas de viviendas previas, cayeron un 1,3% desde febrero y 0,4% desde marzo de 2024 hasta una tasa anual ajustada estacionalmente de 4.15 millones, la más baja en seis meses.

Los tres indicadores clave de ventas, pendientes, cerradas y las ventas de viviendas existentes, permanecen por debajo de las normas pre-pandémicas. Las tasas hipotecarias elevadas continúan siendo una gran resistencia a la actividad del mercado. En marzo, la tasa hipotecaria fija promedio de 30 años fue del 6.65%, la más baja desde octubre, pero aún más del doble de los mínimos récord vistos durante la pandemia.

{kind=link}