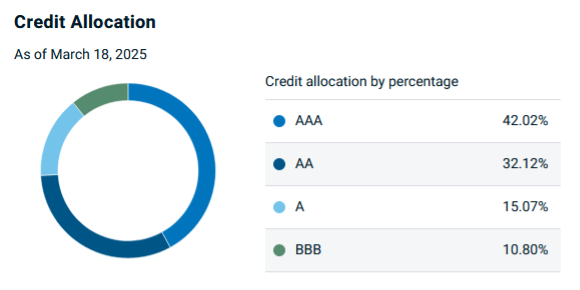

Aquí está el problema: en tiempos de estrés de mercado extremo, la parte de bonos corporativos, en gran medida de los bonos con clasificación BBB, puede ver su valor caída bruscamente y convertirse en ilíquidos.

¿Por qué esto importa esto para los ETF? Durante el accidente covid de marzo de 2020, vimos puestos en pánico de inversores en Reddit como:

¿Por qué se bloquearon algunos fondos de bonos?

Los ETF usan un proceso de creación/redención “en especie” para mantener su precio de mercado alineado con su valor de activo neto (NAV). Cuando los inversores compran o venden unidades ETF, los participantes autorizados (AP), típicamente grandes instituciones como bancos o fabricantes de mercado, crean nuevas unidades ETF comprando los bonos subyacentes o redimir las acciones vendiéndolas al mercado.

Cuando el mercado se vuelve caótico, los bonos corporativos que se negocian de venta libre pueden volverse aún más ilíquidos de lo habitual, especialmente en comparación con las acciones, que comercian con intercambios y bonos gubernamentales, que comercian con altos volúmenes. Esto es importante porque los APS se basan en obtener estos bonos para creaciones en especie y reembolsos de las acciones de ETF. Cuando los bonos corporativos se vuelven ilíquidos, es más difícil fijarlos con precisión, y el precio de mercado del ETF puede desviarse significativamente de NAV.

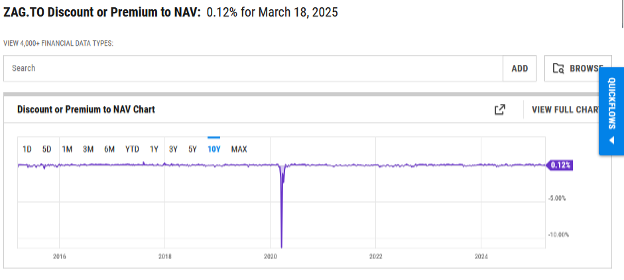

Como resultado, durante el pánico del pánico de marzo de 2020, el precio de mercado de Zag en realidad cotizó con un descuento extremo a NAV, tan profundo como -11.3%.

Si mantuviera a Zag como un refugio seguro y planeaba comprar la caída de las acciones, esto no habría funcionado porque habría tenido que vender con un fuerte descuento solo para salir. Zag no era el balasto de bajo riesgo que muchos inversores asumieron que sería. Sí, el descuento a NAV se revirtió rápidamente en cuestión de días, gracias al rápido estímulo del gobierno que estabilizó el mercado. Pero el accidente de Covid-19 fue de corta duración. ¿Quién sabe cómo será la próxima crisis?

Si los mercados de bonos corporativos se congelan nuevamente, podría ver los mismos problemas de liquidez. Y si eso sucede, un ETF de enlace amplio como ZAG puede no proporcionar la seguridad con la que está contando.

Cómo evitar una congelación del mercado de bonos

Personalmente, para mi asignación de bonos, he descartado los ETF de bonos agregados como Zag por completo y confiado exclusivamente en bonos emitidos por el gobierno. Para mí, con una cartera dominante de dólar estadounidense, eso significa bonos del Tesoro de los Estados Unidos. Pero para los canadienses que invierten en dólares canadienses, una alternativa sólida es el ETF del índice de bonos del gobierno canadiense de Ishares (XGB), que rastrea el índice de bonos del gobierno FTSE Canadá.

{kind=link}