La instantánea 2025 de la Asociación Nacional de Realores de la Carrera y la compra de viviendas en Estados Unidos informa que la propiedad de vivienda negra en los Estados Unidos vio el aumento más alto de los grupos raciales en 2023. Sin embargo, la tasa de propiedad de vivienda negra continúa significativamente detrás de los propietarios de viviendas blancas.

Este informe de inteligencia de mercado inmobiliario proporciona información sobre quién está ingresando al mercado inmobiliario y examina cómo la demografía, la asequibilidad y el acceso al financiamiento influyen en las tendencias de propiedad de vivienda entre diferentes grupos raciales y étnicos. También explora las tarifas de propiedad de vivienda en los 50 estados y el Distrito de Columbia. Utilizando datos del perfil 2024 de NAR de compradores y vendedores de viviendas, el informe analiza la demografía de los compradores, las motivaciones de compra, los tipos de propiedades y los perfiles financieros, con un enfoque específico en las disparidades raciales.

“Este informe ofrece una comprensión más profunda de cómo los grupos raciales y étnicos se relacionan con el mercado inmobiliario”, dijo Jessica Lautz, economista subdirector de NAR y vicepresidenta de investigación. “Al ofrecer ideas locales detalladas sobre los desafíos y los éxitos, ayuda a los profesionales de la industria a navegar por estas dinámicas de manera efectiva”.

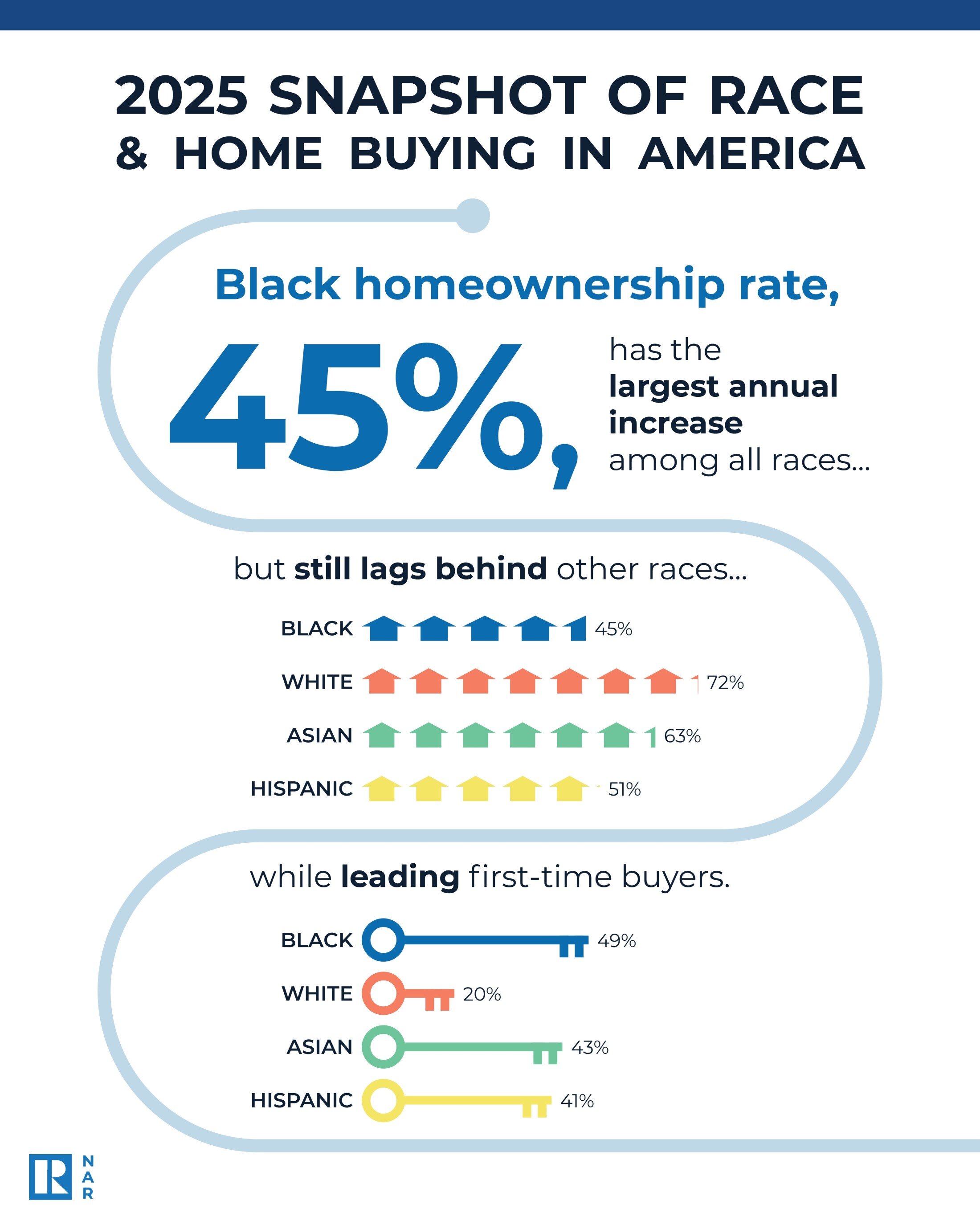

En 2023, la tasa de propiedad de vivienda negra alcanzó el 44.7%, lo que refleja un aumento de 0.6 puntos porcentuales, la mayor ganancia anual entre todos los grupos raciales. Sin embargo, sigue siendo significativamente menor que las tasas para blanco (72.4%; +0.1 puntos porcentuales), asiáticos (63.4%; +0.1 puntos porcentuales) e propietarios hispanos (51.0%; -0.1 porcentuales).

A pesar de los desafíos persistentes de asequibilidad, la propiedad de vivienda en general de los Estados Unidos aumentó a un 65.2% en 2023, frente al 63.5% en 2013, lo que representa aproximadamente 11.8 millones de propietarios adicionales en la última década. En particular, la tasa de propiedad de vivienda se recuperó en 2023 después de una disminución en 2022.

Los hispanos estadounidenses experimentaron el crecimiento más significativo de la propiedad de la vivienda desde 2013, con un aumento de 5.8 puntos porcentuales, agregando 3.5 millones de propietarios. Fueron seguidos por asiáticos (+5.6 puntos porcentuales, +1.6 millones de propietarios), blanco (+3.6 puntos porcentuales, +702,200 propietarios) y estadounidenses negros (+2.8 puntos porcentuales, +1.2 millones de propietarios). Sin embargo, la brecha de propiedad de vivienda en blanco negro se ha ampliado desde 2013, ahora en 28 puntos porcentuales.

Los cambios demográficos clave incluyen un aumento en la propiedad de vivienda entre los hogares más jóvenes: uno de cada tres hogares hispanos está dentro del rango de edad de 25-40, una casa demográfica de compra de una casa principal. El número de hogares asiáticos en este grupo de edad ha aumentado en un 34% desde 2013, mientras que los hogares hispanos en las comunidades hispanas han crecido en un 21% en la última década.

La asequibilidad de la vivienda sigue siendo un desafío, y casi la mitad de los inquilinos asignan más del 30% de sus ingresos para alquilar. En 46 estados, los inquilinos negros enfrentan mayores luchas de asequibilidad que los inquilinos blancos. Además, los propietarios de viviendas negras experimentan mayores cargas de costos de vivienda en 39 estados, a menudo gastando más del 30% de sus ingresos en gastos de vivienda.

Los disparidades de aprobación de la hipoteca persisten, con los solicitantes negros (21%) e hispanos (17%) que enfrentan tasas de negación significativamente más altas que los solicitantes blancos (11%) y asiáticos (9%).

“Los compradores por primera vez de hoy continúan enfrentando obstáculos de asequibilidad y acceso de crédito, pero el poder adquisitivo varía en diferentes regiones”, señaló Lautz. “Más allá de la hipoteca, los compradores también deben considerar los costos totales de la vivienda, incluidas las empresas de servicios públicos, el seguro y los gastos de viaje, que son factores críticos para los nuevos propietarios”.

El costo promedio de seguro anual de propietarios de viviendas ha aumentado de $ 860 en 2013 a $ 1,310 en 2023, un aumento del 53%. Entre los grupos raciales, los propietarios negros pagan los costos de seguro más altos en $ 1,360, seguidos de asiáticos ($ 1,330), blancos ($ 1,310) e hispanos ($ 1,300) de vivienda.

Según el perfil de NAR 2024 de compradores y vendedores de viviendas, los compradores blancos (83%) comprendieron la mayor parte de las compras totales de la vivienda, seguidas de los compradores negros (7%), hispanos (6%), asiáticos (4%) y otros (3%). Entre los compradores de vivienda por primera vez, el 49% eran negros, 43% asiáticos, 41% hispanos y 20% blancos.

“Es más probable que los compradores de viviendas no blancos sean compradores por primera vez”, agregó Lautz, “lo que destaca cómo la demografía cambiante y la distribución de la edad de las poblaciones locales impulsarán una mayor propiedad de vivienda entre los compradores no blancos en los próximos años”.

Con respecto a los pagos bajos, los compradores de viviendas negros eran los más propensos a depender de los programas de asistencia 401 (k)/pensiones (11%) y de asistencia comunitaria/gubernamental (5%). Los compradores asiáticos tuvieron el pago mediano más alto del 21%, seguido por compradores blancos con un 19%.

La deuda de préstamos estudiantiles sigue siendo una carga, con el 42% de los compradores negros (frente al 41% el año pasado) y el 23% de los compradores hispanos (por debajo del 29%) con préstamos estudiantiles. Los compradores en blanco y negro tenían los saldos de préstamos estudiantiles más altos en $ 30,000.

La discriminación sigue siendo una preocupación, con el 47% de los compradores negros y el 33% de los compradores asiáticos que informan sesgo en las ofertas de productos de préstamos. Además, el 5% de los compradores negros y asiáticos, y el 2% de los compradores hispanos, experimentaron discriminación basada en la raza durante su proceso de compra de viviendas.

{kind=link}