Según el último informe trimestral de la Asociación Nacional de Realores, el 89% de los mercados metropolitanos de EE. UU. (201 de 226) vieron aumentos en el precio de la vivienda en el cuarto trimestre de 2024. Durante este período, la tasa hipotecaria fija a 30 años varió de 6.12% a 6.85%. En particular, el 14% de las áreas de metro rastreadas informaron ganancias de precios de dos dígitos, en comparación con el 7% en el trimestre anterior.

Lawrence Yun

“Los precios de las viviendas récord y las ganancias de riqueza que lo acompañan son excelentes para los propietarios”, dijo el economista jefe de NAR, Lawrence Yun. “Sin embargo, los inquilinos con el objetivo de convertirse en propietarios enfrentan desafíos significativos”.

En comparación con el mismo período de hace un año, el precio medio nacional para las viviendas existentes unifamiliares aumentó un 4,8% a $ 410,100, luego de un aumento del 3.2% en el trimestre anterior. Durante cinco años, de 2019 a 2024, los precios medios de la vivienda aumentaron en un 49.9%.

Entre las principales regiones estadounidenses, el Sur representó la mayor parte de las ventas de viviendas (45.1%) en el cuarto trimestre, con los precios aumentando un 2,1% año tras año. Otras regiones vieron ganancias de precios del 10,6% en el noreste, 8.0% en el Medio Oeste y 4.0% en Occidente.

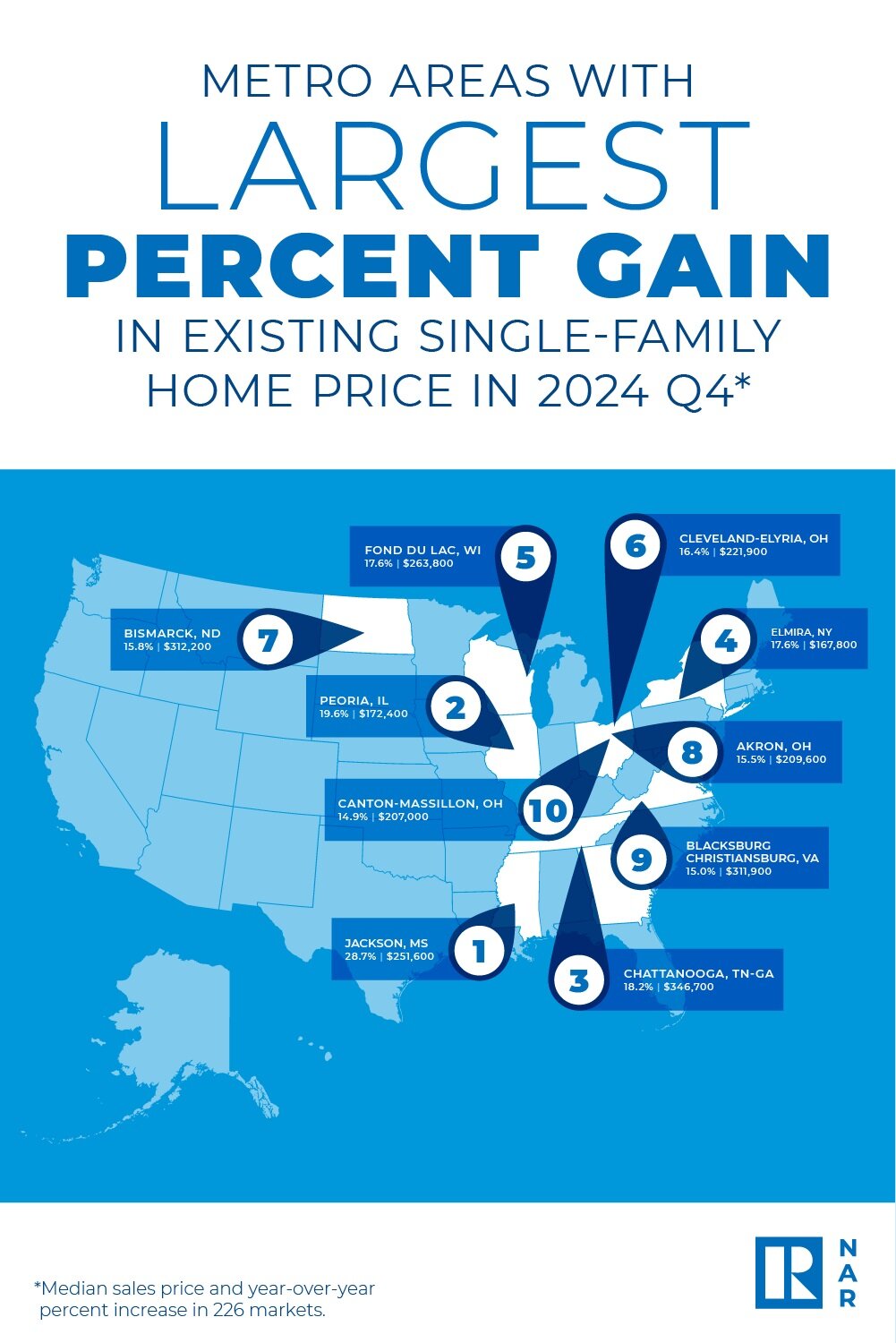

Las 10 áreas metropolitanas principales con los aumentos de precios más altos año tras año vieron ganancias de al menos 14.9%, con seis ubicadas en el Medio Oeste. Los mercados líderes incluyen:

- Jackson, señorita (28.7%)

- Peoria, enfermo. (19.6%) Chattanooga, Tenn. (18.2%)

- Elmira, N.Y. (17.6%)

- Financiar tu lac, wis. (17.6%)

- Cleveland-Anelria, Ohio (16.4%)

- Bismarck, ND (15.8%)

- Akron, Ohio (15.5%)

- Blacksburg-Christiansburg, Virginia (15.0%)

- Canton-Massillon, Ohio (14.9%)

California siguió siendo el hogar de ocho de los 10 mercados inmobiliarios más caros, dirigidos por:

- San José-Sunnyvale-Santa Clara, California ($ 1.92M; 9.7%)

- Anaheim-Santa Ana-Irvine, California ($ 1.36M; 4.7%)

- San Francisco-Oakland-Jayward, California ($ 1.32M; 5.2%)

- Urban Honolulu, último ($ 1.1M; 3.2%)

- San Diego-Carlsbad, California ($ 985k; 5.7%)

A pesar del crecimiento general de los precios, 24 de las 226 áreas metropolitanas (11%) experimentaron disminuciones del precio de la vivienda, por debajo del 13% en el trimestre anterior.

“Los trabajadores con la flexibilidad para reubicarse pueden encontrar opciones de vivienda más asequibles dadas las amplias diferencias de precios regionales”, señaló Yun.

La asequibilidad de la vivienda mejoró ligeramente en el cuarto trimestre. El pago mensual de la hipoteca en una casa típica con un pago inicial del 20% cayó 0.8% desde el trimestre anterior a $ 2,124, una caída del 1.7% de hace un año. Las familias gastaron el 24.8% de sus ingresos en pagos de la hipoteca, por debajo del 25.2% en el trimestre anterior y el 26.5% del año anterior.

Los compradores por primera vez también vieron un alivio menor. Para una casa de arranque típica con un precio de $ 348,600 con un pago inicial del 10%, el pago mensual de la hipoteca disminuyó a $ 2,083, una disminución del 0.9% del trimestre anterior. Esto redujo la participación de los ingresos gastados en los pagos de la hipoteca del 38.1% al 37.4%.

Para pagar una hipoteca de pago inicial del 10%, una familia necesitaba un ingreso de $ 100,000 o más en el 43.8% de las áreas metropolitanas, un poco más del 42.5% en el trimestre anterior. Mientras tanto, solo el 2.2% de los mercados requirieron un ingreso por debajo de $ 50,000, unchangado desde el trimestre anterior.

{kind=link}