El impacto en los canadienses con una hipoteca

En el corto plazo, al menos, esta reducción de tasas más reciente es positiva para los prestatarios hipotecarios, ya sea que compran el mercado para una nueva hipoteca o que busquen renovar su término hipotecario existente. Con la tasa de referencia ahora 2% por debajo de su pico del 5%, eso es considerablemente reducido los costos de endeudamiento y elimina la presión de los prestatarios existentes, que se verán obligados a Renovar las tarifas más alto de lo que sacaron durante sus mínimos de todos los tiempos en 2021 y 2022.

El impacto en las hipotecas de tasa variable

Este último corte de tarifa impacta más directamente en aquellos con hipotecas de tasa variable. Aquellos que tengan una hipoteca variable de tasa ajustable verán su pago mensual más bajo de inmediato. Aquellos que tienen una hipoteca variable pero que están en un horario de pago fijo ahora verán que más de su pago se destinan a su saldo principal, en lugar de atender los costos de intereses.

El impacto en las hipotecas de tasa fija

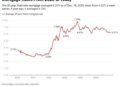

Tasas hipotecarias fijasaunque el BOC no exige directamente, ciertamente están influenciados por su dirección de tasa. Esto se debe a que el precio de tasa fija se basa en lo que está sucediendo en el mercado de bonos. Y los inversores de bonos tienden a reaccionar favorablemente a los recortes de tasas bancarias centrales, incluso cuando el mercado ya tiene un precio. Tras el anuncio de esta mañana, el rendimiento de bonos a cinco años del Gobierno de Canadá redujo al rango de 2.8%, su nivel más bajo desde el 10 de diciembre de 2024.

Se espera que los prestamistas transmitan algunos descuentos como resultado. Sin embargo, no habrá cambios drásticos hacia abajo; Los temores de los inversores sobre el impacto de las tarifas y las expectativas de que la inflación permanecerá más a largo plazo ha mantenido a cinco años atrapados en un patrón de tenencia entre 2.8% a 3.1% desde fines del año pasado. Hasta que algo alivie esas preocupaciones, es poco probable que veamos mucho más movimiento a la baja en el mercado de bonos o en las tasas hipotecarias fijas.

Consulte las tasas a continuación para ver el estado actual de las tasas hipotecarias en Canadá.

¿Qué significa esto para el mercado inmobiliario?

Este último recorte de tarifas probablemente continuará con la demanda del mercado inmobiliario de jugo, que había comenzado a calentarse en los últimos meses de 2024. Muchos compradores de vivienda se habían quedado al margen durante el primer semestre del año, como Las tasas de interés permanecieron elevadas. Ahora que están bajando, y los precios de las viviendas aún no han recuperado, muchas juntas inmobiliarias, incluida la Canadian Real Estate Association (CREA), esperan una rápida temporada de venta de principios de primavera.

En su actualización de pronóstico de vivienda más reciente, Crea afirma: “La suposición sigue siendo que la combinación de dos años y medio de demanda acumulada y menores costos de endeudamiento, junto con la explosión habitual de listados de primavera conducirá a un rebote en la actividad del mercado En todo el país en 2025. Hubo una buena vista previa de cómo se vería durante el cuarto trimestre de 2024. “

Por supuesto, esto viene con la misma advertencia de si los aranceles entrantes enfriarán el poder adquisitivo, una probabilidad, si se montan las pérdidas de empleo.

{kind=link}