La confianza de los inversores aumenta en 2025, el 70 por ciento planea adquirir más activos

Según la Encuesta de intenciones de los inversores estadounidenses de 2025 de CBRE, los inversores inmobiliarios se están preparando para asignar más capital al mercado inmobiliario comercial de EE. UU. Este optimismo está impulsado por atractivas oportunidades de fijación de precios, incluso en medio de los desafíos que plantean las fluctuaciones de las tasas de interés.

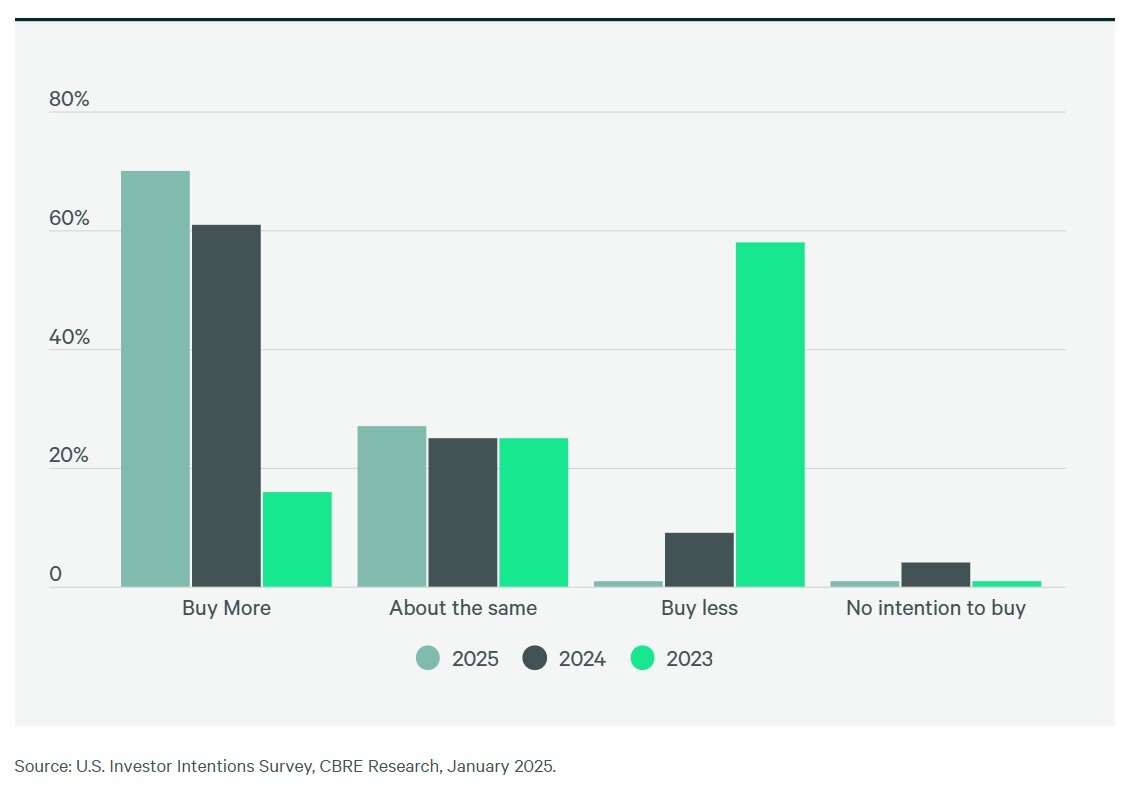

La encuesta, que abarca todos los tipos de activos, revela una fuerte creencia en la recuperación continua de los fundamentos inmobiliarios. En particular, el 70% de los encuestados planea aumentar sus adquisiciones en 2025 en comparación con el año anterior. Además, el 75% espera que su actividad inversora se recupere a mediados de año, y más de la mitad ya experimenta signos de recuperación.

“Los inversores se están posicionando para aprovechar los precios favorables y los sólidos fundamentos del mercado”, dijo Kevin Aussef, presidente de Propiedades de Inversión para América de CBRE. “Curiosamente, los inversores tienen más confianza en sus propias perspectivas que en las perspectivas más amplias del mercado, y ven el actual ajuste de precios como una oportunidad para obtener la ventaja de ser el primero en actuar a medida que avanza la recuperación”.

Principales mercados de inversión de EE. UU.

- Dominan los mercados Gateway y Sun Belt: Los inversores siguen centrados en los mercados de entrada tradicionales y las regiones de alto crecimiento del Sun Belt.

- Dallas lidera por cuarto año: Dallas mantiene su primer puesto como mercado preferido, seguido de Miami en segundo lugar.

- Boston gana atractivo: Boston se une a Washington, DC y San Francisco entre los 10 mercados preferidos.

- Puntos de acceso del cinturón solar: Atlanta, Raleigh-Durham, Austin y Phoenix continúan atrayendo un fuerte interés de los inversores debido a su potencial de crecimiento.

Tipos de propiedad preferidos

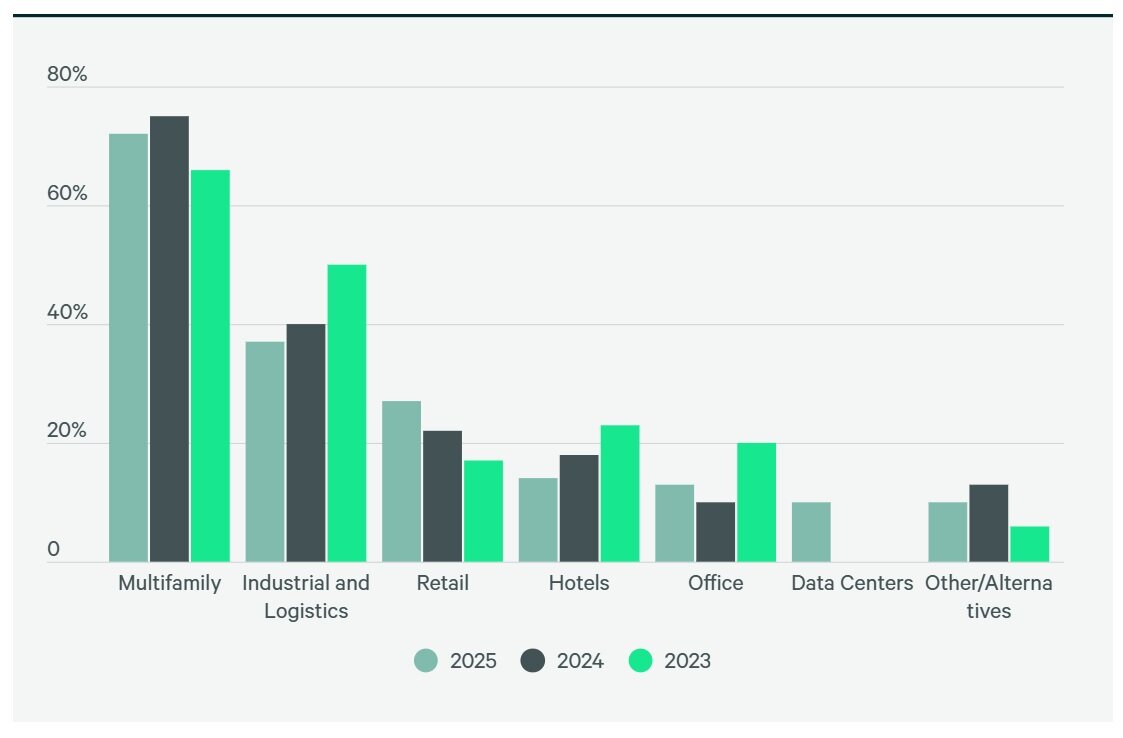

- Clientes potenciales multifamiliares: Los activos multifamiliares siguen siendo los más buscados: el 75% de los inversores apuntan a este segmento.

- Industrial y Logística en Demanda: Estos activos ocupan el segundo lugar, con un 37% de interés inversor.

- El comercio minorista gana impulso: El interés de los inversores por el comercio minorista está aumentando, superando los niveles del año pasado.

- Los activos de la oficina se estabilizan: Las propiedades de oficinas ven un interés renovado debido a una mayor certeza sobre las tasas de utilización y precios atractivos.

- Prevalecen los activos tradicionales: El interés en inversiones alternativas ha disminuido a medida que los inversores se vuelven a centrar en activos inmobiliarios tradicionales tras los ajustes de precios.

Estrategias de inversión

- Líder de estrategias de valor agregado y Core-Plus: Dos tercios de los inversores favorecen estas estrategias y buscan oportunidades de mayores rendimientos con un riesgo moderado.

- Interés decreciente en activos oportunistas y en dificultades: Estrategias como las inversiones básicas, en dificultades y centradas en la deuda han experimentado una caída en comparación con el año pasado.

Desafíos clave para los inversores

- Volatilidad de la tasa de interés: Las elevadas e impredecibles tasas de interés a largo plazo siguen siendo una de las principales preocupaciones.

- Mayores costos operativos: Los crecientes costos están impactando la toma de decisiones de los inversionistas.

- Aliviando los temores de recesión: Las preocupaciones sobre una recesión y las brechas en las expectativas entre compradores y vendedores han disminuido, lo que refleja un mejor sentimiento en torno a los fundamentos económicos.

Tendencias de deuda y financiación

- Estrategias de deuda estable: Alrededor del 70% de los inversores planean mantener sus actuales ratios deuda-capital.

- Confianza en medio del apalancamiento negativo: Más de la mitad (56%) está dispuesta a soportar un año de apalancamiento negativo, lo que pone de relieve la confianza en la recuperación.

- El financiamiento hipotecario y mezzanine se mantiene sólido: El interés en la financiación hipotecaria (33%) y la deuda mezzanine (25%) sigue siendo sólido.

- Persisten los desafíos a las tasas de interés: La incertidumbre en torno a las tasas de interés y los mayores costos de endeudamiento siguen planteando desafíos a los inversores que buscan deuda.

{kind=link}