Pero los mercados no se quedan quietos. Con el tiempo, algunas clases de activos obtienen mejores resultados mientras que otras se quedan atrás. Las acciones pueden avanzar durante un mercado alcista. Los bonos pueden estabilizar la cartera durante las recesiones. A medida que esos rendimientos se acumulan a diferentes tasas, la combinación de activos comienza a desviarse de sus asignaciones originales.

Una cartera compuesta por un 80% de acciones puede convertirse silenciosamente en un 85% o un 90% de acciones después de un fuerte repunte. Un año difícil para las acciones puede inclinarlo más hacia la renta fija de lo previsto. Los cambios de rendimiento, buenos o malos, pueden alejar su cartera del perfil de riesgo que eligió originalmente.

En algún momento, la combinación ya no refleja su plan original. Entonces, ¿deberías intervenir y reequilibrar?

Podría buscar orientación en los grandes proveedores de ETF. Las respuestas no siempre son claras. La cartera ETF de Vanguard Growth (VGRO), por ejemplo, establece que su cartera de 80% de acciones y 20% de bonos puede reequilibrarse a discreción del subasesor. Eso deja mucho margen para la interpretación.

Otros son más prescriptivos. El ETF Hamilton Enhanced Mixed Asset (MIX) utiliza un apalancamiento de 1,25 veces en una asignación de 60% de S&P 500, 20% de Tesorería y 20% de oro. Hamilton especifica que se reequilibra automáticamente si los pesos se desvían un 2% de sus objetivos. Se trata de una franja estrecha que implica una rotación frecuente.

Pero no se está gestionando un fondo con limitaciones institucionales ni objetivos de apalancamiento. Estás gestionando tu propia cartera. Para la mayoría de los inversores en bricolaje, un enfoque más sencillo funciona mejor. En lugar de reaccionar a cada pequeño movimiento del mercado, apegarse a un cronograma de reequilibrio consistente y basado en el tiempo puede reducir la complejidad y evitar la fatiga en las decisiones.

En la columna de hoy, veremos por qué se debe reequilibrar, cómo se han comportado históricamente los diferentes enfoques basados en el tiempo y por qué la coherencia a menudo importa más que el momento perfecto.

¿Por qué reequilibrar su cartera?

El reequilibrio es el proceso de vender activos que han crecido más allá de su peso objetivo y comprar aquellos que han caído por debajo de él, de modo que restaure su cartera a su asignación prevista.

El artículo continúa debajo del anuncio

incógnita

Cuando combina activos que no están perfectamente correlacionados y los reequilibra periódicamente con sus pesos objetivo, crea lo que se conoce como una prima de reequilibrio. La explicación subyacente tiene que ver con cómo se componen los rendimientos.

La rentabilidad aritmética es el promedio simple de las rentabilidades anuales o periódicas. Trata cada período de forma independiente. El rendimiento geométrico es la tasa de crecimiento compuesta de su dinero a lo largo del tiempo. Muestra lo que realmente se gana después de que las ganancias y las pérdidas se acumulan entre sí.

La media aritmética de los rendimientos no refleja la verdadera experiencia del inversor. Los inversores viven con el rendimiento geométrico, que tiene en cuenta los efectos de la capitalización y el impacto de la volatilidad.

Las grandes oscilaciones en el valor de la cartera amplían la brecha entre los rendimientos aritméticos y geométricos. Al combinar activos con diferentes correlaciones y reequilibrarlos, se puede reducir la volatilidad general. Eso reduce esa brecha y mejora el resultado compuesto. Una simple prueba retrospectiva ilustra este efecto.

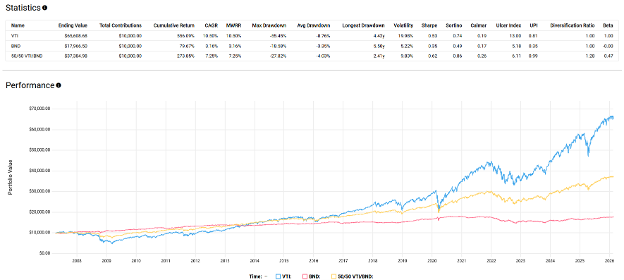

Fuente: testfolio.io

Desde abril de 2007 hasta febrero de 2026, las acciones estadounidenses obtuvieron un rendimiento anualizado del 10,5%. Los bonos estadounidenses obtuvieron un rendimiento anualizado del 3,16%. Si simplemente promedias esos dos números, obtienes 6,83%.

Consideremos ahora una cartera que contenía 50% de acciones estadounidenses y 50% de bonos estadounidenses y se reequilibraba una vez al año. Esa cartera obtuvo un rendimiento anualizado del 7,25% durante el mismo período. La diferencia entre el 7,25% y el 6,83% del 0,42% anual refleja el beneficio de combinar y reequilibrar las dos clases de activos en lugar de simplemente promediar sus rendimientos independientes.

La mejora también se manifiesta en términos ajustados por riesgo. La cartera de acciones obtuvo un relación de nitidez de 0,53. Bonos entregados 0,35. La cartera 50-50, reequilibrada anualmente, alcanzó un índice de Sharpe de 0,62. Aunque su rendimiento bruto fue inferior al 100% de las acciones, generó más rendimiento por unidad de riesgo asumido.

{kind=link}