Dubai y Hong Kong lideran el mundo en ventas de viviendas de alta gama en el cuarto trimestre

Los mercados inmobiliarios residenciales de primera categoría cerraron el año con un aumento en las transacciones de gran éxito, incluso cuando el impulso anual se enfrió modestamente desde los máximos de mediados de año, lo que pone de relieve un panorama mundial bifurcado de viviendas de lujo moldeado por la política fiscal, los flujos de capital transfronterizos y el cambio en el sentimiento de los inversores.

Liam Bailey

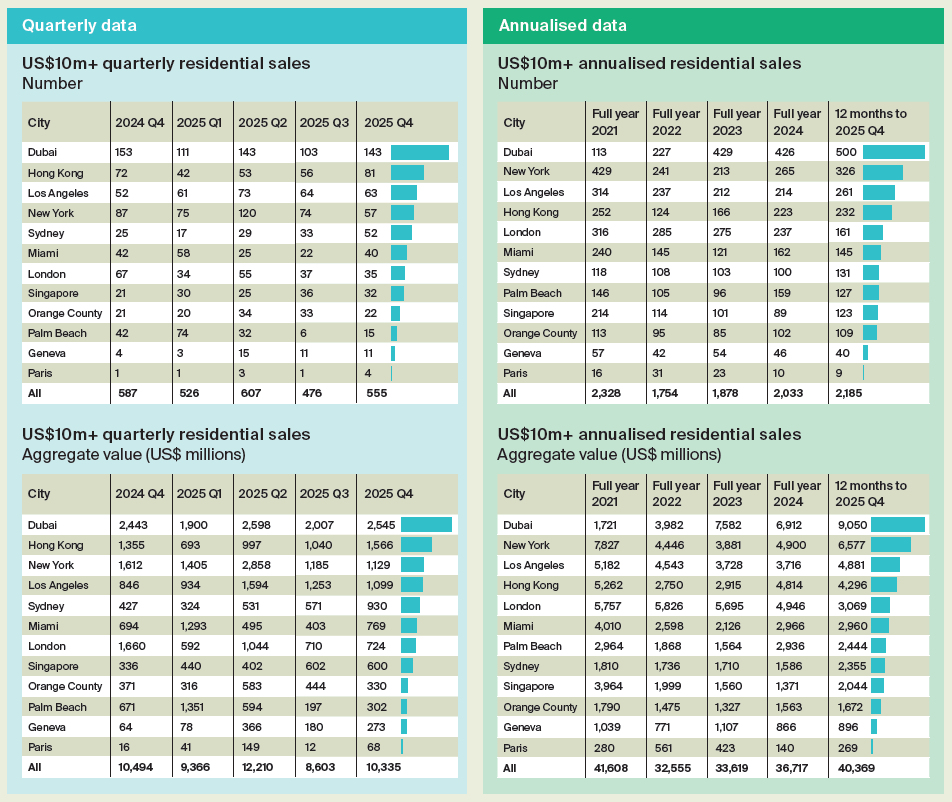

Los datos compilados por la correduría internacional Knight Frank muestran que 555 viviendas con precios superiores a 10 millones de dólares cambiaron de manos en una docena de ciudades importantes en el cuarto trimestre de 2025, lo que representa aproximadamente 10.300 millones de dólares en valor agregado. “Lo que estamos viendo no es una retirada de la riqueza, sino una redistribución de la misma”, dijo Liam Bailey, jefe global de investigación de Knight Frank, señalando que los compradores están dando cada vez más prioridad a las jurisdicciones que ofrecen claridad fiscal y seguridad en el estilo de vida. El tamaño típico de un acuerdo aumentó a alrededor de 18,6 millones de dólares, lo que refleja una inclinación hacia adquisiciones de trofeos más grandes. La actividad se aceleró notablemente con respecto al trimestre anterior en Dubai, Hong Kong, Sydney y Miami, compensando las condiciones más suaves en varios mercados de entrada establecidos en Estados Unidos.

Consideradas durante un período consecutivo de 12 meses, las ventas totales de ultralujo alcanzaron 2.164 transacciones por un valor aproximado de 40.500 millones de dólares. Si bien ligeramente por debajo del pico del trimestre anterior, el recuento marcó el segundo desempeño anual más sólido desde 2021, destacando la durabilidad de la demanda entre los compradores más ricos del mundo a pesar de los elevados costos de financiamiento y la incertidumbre geopolítica. Bailey añadió que “la liquidez en lo más alto del mercado sigue siendo sorprendentemente profunda, pero es cada vez más selectiva y sensible a las políticas”.

Dubái amplía su liderazgo

Dubai emergió una vez más como el centro dominante para el comercio ultraprime a finales de 2025, liderando todas las ciudades rastreadas tanto en número como en valor en dólares de las transacciones. El emirato registró 143 transacciones por encima de los 10 millones de dólares en el trimestre, por un total de aproximadamente 2.500 millones de dólares, a medida que las entradas de riqueza global y una cartera constante de desarrollos de lujo recientemente entregados mantuvieron el impulso. Tanto los volúmenes como los valores de las transacciones aumentaron considerablemente con respecto al trimestre anterior, reforzando la posición de la ciudad como el mercado más activo para activos residenciales de primer nivel.

Hong Kong avanzó al segundo lugar, registrando 81 ventas calificadas por un valor aproximado de 1.570 millones de dólares. El repunte extendió una recuperación que comenzó a principios de año, ayudada por una mayor confianza de los compradores y ajustes selectivos de precios en el segmento de alta gama de la ciudad.

Le siguieron Nueva York y Los Ángeles, cada una de las cuales registró poco más de 50 transacciones ultraprime. Ambas áreas metropolitanas de EE. UU. registraron un desempeño intertrimestral más débil, lo que refleja menores inventarios de propiedades unifamiliares destacadas en el sur de California y una moderada desaceleración durante el período vacacional en Manhattan.

Resultados mixtos en el nivel medio

En otros lugares, el desempeño divergió ampliamente. Sydney logró uno de los cambios trimestrales más sólidos, con un aumento de más de la mitad en el número de acuerdos, ya que el próspero sector inmobiliario de Australia demostró ser resistente en el extremo superior del espectro de precios. Singapur bajó ligeramente después de un sólido tramo a mitad de año, mientras que Londres cayó aún más en la clasificación por número de transacciones a pesar de mantener los volúmenes en dólares prácticamente estables en aproximadamente 724 millones de dólares.

El desempeño más débil de la capital del Reino Unido ha estado estrechamente relacionado con el debate en curso sobre posibles reformas del impuesto sobre la riqueza y la propiedad, que según los agentes ha moderado el apetito comercial entre los compradores internacionales. “Las señales fiscales ahora mueven a los mercados principales casi tan rápido como lo hacían antes las tasas de interés”, observó Bailey, enfatizando que la dirección de las políticas se ha convertido en un indicador líder de la demanda transfronteriza. En Estados Unidos, Miami experimentó un pronunciado repunte de la actividad a finales de año, mientras que el Condado de Orange se enfrió después de un verano ajetreado. Palm Beach también registró ganancias, aunque a partir de una base de transacciones comparativamente baja.

Cambios a largo plazo en el liderazgo del mercado

Anualmente, los cambios estructurales en la jerarquía del mercado se hicieron más evidentes. Dubai registró un año récord con aproximadamente 500 ventas ultra prime, más del triple del total de Londres y consolidó su ascenso de varios años como el ámbito residencial de lujo más activo del mundo. Nueva York se recuperó significativamente de su punto más bajo en 2023, mientras que Hong Kong continuó un ascenso gradual en la clasificación.

Londres, por el contrario, cayó al quinto lugar en la clasificación anual después de haber liderado tan recientemente como 2022, lo que ilustra la sensibilidad de los mercados inmobiliarios de alto valor a las señales de política fiscal. Entre los mercados costeros y del Sun Belt de EE. UU., Los Ángeles y el condado de Orange registraron aumentos interanuales en las ventas de gama alta, mientras que Miami y Palm Beach experimentaron modestos retrocesos en comparación con los elevados niveles del año anterior.

Los investigadores de mercado dicen que la trayectoria de las tasas de interés, la evolución de los regímenes tributarios y la migración transfronteriza de riqueza seguirán siendo los principales determinantes del desempeño de las viviendas de ultralujo a principios de 2026. “El grupo de compradores globales de alto patrimonio neto todavía se está expandiendo”, dijo Bailey, “pero el destino final de ese capital está cada vez más dictado por la regulación, los impuestos y la estabilidad a largo plazo en lugar del puro atractivo del estilo de vida”.

{kind=link}