El mercado inmobiliario estadounidense no está quebrando. No está rebotando. Está congelado, mantenido durante los últimos tres años por la fuerza silenciosa de las tasas hipotecarias más bajas, específicamente aquellas que se originaron antes de la era presidencial de Biden.

Decenas de millones de propietarios de viviendas siguen atrapados en préstamos con tasas de interés inferiores al 4%, un remanente del auge de la refinanciación pandémica. Reemplazar esas hipotecas hoy significaría tasas superiores al 6% y saltos de dos dígitos en los pagos mensuales. Para la mayoría de los hogares, las matemáticas no funcionan. Se quedan quietos.

Repetida en todo el país, esa decisión ha transformado el mercado inmobiliario en uno más lento, más ajustado e inusualmente resistente a la corrección de precios.

El bloqueo hipotecario congela la oferta

Las hipotecas con tipos bajos se han convertido en esposas financieras. Ofrecen estabilidad, pagos predecibles y un creciente colchón de capital, pero desalientan el movimiento. El resultado es un mercado donde los propietarios se sienten cómodos, pero inmóviles.

“La hipoteca fija a 30 años hace que el mercado inmobiliario estadounidense sea fundamentalmente diferente”, dijo Thom Malone, economista principal de Cotality. “Crea estabilidad, pero también mantiene a los propietarios de viviendas en su lugar. Cuando la demanda se debilita, los precios no necesariamente se ajustan. Los vendedores esperan. El ciclo se centra en el volumen de transacciones, no en el descubrimiento de precios”.

La estructura es exclusivamente americana. Los préstamos a plazo fijo a treinta años protegen a los prestatarios de la volatilidad de las tasas de interés y bloquean los pagos durante décadas. Esa protección también frena la capacidad del mercado para restablecerse cuando cambian las condiciones.

Por qué otros mercados modifican sus precios más rápido

Fuera de Estados Unidos, los mercados inmobiliarios responden más rápidamente a los cambios de tipos. En Canadá, el Reino Unido, Nueva Zelanda y Australia, las hipotecas generalmente se reajustan cada pocos años o flotan con las tasas del mercado. Cuando los costos de endeudamiento aumentan, siguen los pagos mensuales, lo que obliga a los hogares a responder.

Ese circuito de retroalimentación acelera el ajuste. Los pagos más altos presionan los presupuestos, los vendedores reducen los precios y las transacciones se reanudan a niveles de compensación más bajos.

El sistema estadounidense se mueve de manera diferente. Los vendedores pueden permitirse el lujo de esperar, y esa paciencia crea cuellos de botella que se extienden por todo el mercado. Menos listados significan menos ventas, incluso cuando existe demanda.

Se amplía la brecha de asequibilidad

La asequibilidad se ha deteriorado drásticamente. En los últimos cinco años, el ingreso per cápita estadounidense aumentó aproximadamente un 25% en términos nominales. Los precios de las viviendas subieron un 55%. La inflación borró gran parte del aumento de ingresos, mientras que las tasas hipotecarias se duplicaron de aproximadamente el 3% a más del 6%.

Los costos de propiedad han aumentado en múltiples frentes. Los impuestos a la propiedad aumentaron en muchos condados. Las primas de seguros aumentaron, particularmente en regiones expuestas a incendios forestales y huracanes. Para muchos hogares, el costo de propiedad ha comenzado a superar el crecimiento de los salarios, incluso sin mudarse.

La mayoría de los propietarios permanecen aislados por el capital y las bajas tasas fijas, lo que les permite absorber costos más altos sin verse obligados a vender.

Movimiento impulsado por acontecimientos de la vida

Los economistas de Cotality dicen que la presión se asemeja a la lenta acumulación observada antes de la Gran Recesión: no a través del apalancamiento, sino a través de la rigidez. Los puntos de tensión llegan de forma incremental: una renovación de seguro, una reevaluación de impuestos, una nueva cotización de hipoteca.

Por ahora, los hogares prefieren la seguridad a la flexibilidad. Los volúmenes de ventas han caído a aproximadamente el 75% de sus niveles de 2020, mientras que el inventario sigue siendo escaso. Los propietarios se sienten limitados por tarifas que no pueden reemplazar.

El movimiento ocurre cuando la vida interviene: matrimonio, divorcio, nuevos trabajos, viajes más largos o planes de jubilación. Esos acontecimientos no esperan a que se produzcan recortes de tipos o claridad en el mercado. Con el tiempo se acumulan.

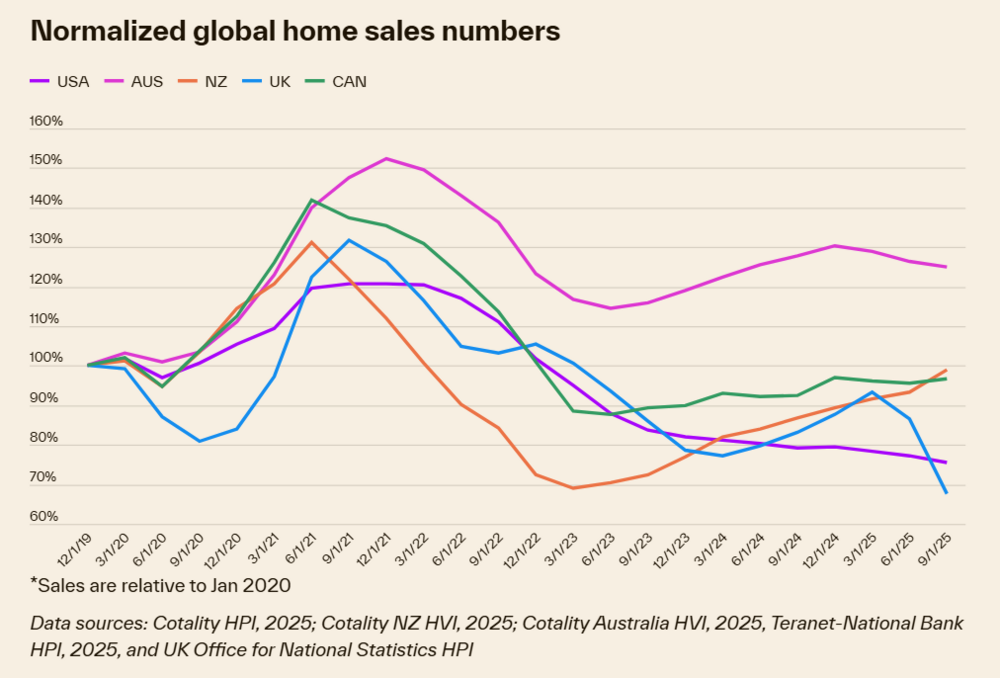

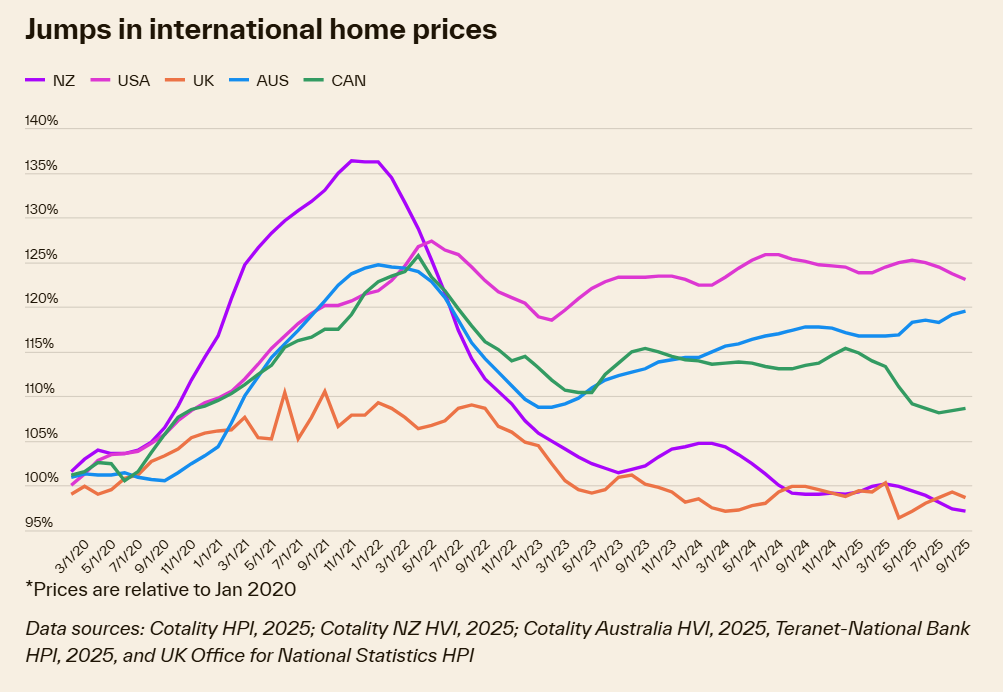

Los mercados globales ofrecen contraste

Los países con reajustes hipotecarios más rápidos muestran cómo se produce el ajuste cuando los cambios en las tasas fluyen directamente a los presupuestos de los hogares.

Desde niveles máximos, los precios de las viviendas cayeron alrededor de un 10% en el Reino Unido, un 14% en Canadá y un 28% en Nueva Zelanda. Australia evitó una caída nominal, pero la inflación absorbió la mayor parte de las ganancias, dejando los precios reales aproximadamente un 4% por debajo de su máximo.

El crecimiento real del capital desde principios de 2020 ha sido modesto. Los precios ajustados a la inflación aumentaron alrededor de un 17% en Australia y un 11% en Canadá, se mantuvieron estables en Nueva Zelanda y cayeron aproximadamente un 4% en el Reino Unido. A medida que se restablecieron las expectativas, la actividad de ventas comenzó a recuperarse.

“Nunca había visto una brecha tan amplia entre precios e ingresos”, dijo Eliza Owen, jefa de investigación de Cotality Australia. “La asequibilidad está chocando con las tasas de interés estancadas. Puede que no descarrile el mercado, pero enfriará el crecimiento y pesará sobre los volúmenes”.

Cojines y restricciones de capital

Estados Unidos sigue siendo la excepción. Los propietarios de viviendas estadounidenses tenían alrededor de 17 billones de dólares en capital en el tercer trimestre de 2025, según Cotality. Ese margen permite a los hogares esperar y ralentiza el sistema en su conjunto.

La Agencia Federal de Financiamiento de la Vivienda estima que 1,7 millones de ventas de viviendas no se produjeron entre 2022 y 2024 porque los propietarios optaron por no renunciar a tasas históricamente bajas. Con el precio medio nacional de una vivienda cerca de los 400.000 dólares, las barreras de entrada siguen aumentando.

Quedarse quieto conlleva costos. Los impuestos a la propiedad han aumentado alrededor de $700 al año desde 2020, mientras que los seguros agregan aproximadamente $1,000 al año en varios estados de alto riesgo. Para algunos hogares, esas presiones se convierten en catalizadores para mudarse.

Un camino lento para reiniciar

Los formuladores de políticas están sopesando herramientas para restaurar la movilidad, incluidos plazos de préstamo más largos e hipotecas portátiles que permitirían a los propietarios mudarse sin renunciar a las tasas existentes. Las compensaciones son elevadas. Una hipoteca a 50 años sobre un préstamo de $320.000 al 6% reduciría los pagos mensuales en aproximadamente $225, pero agregaría aproximadamente $335.000 en intereses durante la vigencia del préstamo.

Cotality espera que la movilidad restringida persista al menos hasta 2027, impulsada por fuertes posiciones de capital y la acumulación gradual de demanda impulsada por la vida. Las cotizaciones serán la primera señal de un deshielo.

A medida que más hogares lleguen a momentos en los que quedarse ya no funcione, el mercado se relajará. El ritmo de esa publicación determinará las decisiones en materia de préstamos, seguros, construcción y gobiernos locales, y determinará cuánto durará la pausa inmobiliaria en Estados Unidos.

{kind=link}