Disfrutando de precios récord mientras dominan los compradores en efectivo

Los precios de las viviendas de lujo en todo Estados Unidos alcanzaron niveles récord en septiembre de 2025, lo que subraya la creciente brecha entre el mercado de lujo y el resto del sector inmobiliario. El precio medio de una casa de lujo en Estados Unidos alcanzó los 1,26 millones de dólares, un 4,8% más que el año anterior y marca el nivel más alto jamás registrado para el mes, según un nuevo informe de Redfin. Por el contrario, las viviendas no de lujo aumentaron un modesto 1,8% año tras año hasta un precio medio de 371.583 dólares.

El análisis, que cubre transacciones de julio a septiembre de 2025, define las viviendas de lujo como aquellas que se encuentran en el 5% superior del rango de precios de un área metropolitana, mientras que las viviendas que no son de lujo se encuentran entre los percentiles 35 y 65.

El efectivo y la confianza impulsan la cima del mercado

Los precios de las viviendas de lujo han superado los del mercado inmobiliario en general durante la mayor parte de los últimos dos años. Desde septiembre de 2023, los precios de lujo han subido aproximadamente un 11%, en comparación con un crecimiento de alrededor del 6% entre las propiedades que no son de lujo.

“Los precios de lujo están superando al resto del mercado porque los compradores en el extremo superior juegan con reglas diferentes”, dijo Sheharyar Bokhari, economista senior de Redfin. “No están esperando a que bajen las tasas o los precios; tienen el efectivo, las ganancias en acciones y la confianza a largo plazo para actuar cuando ven la casa que desean”.

Los compradores de alto nivel, menos limitados por los costos hipotecarios, se han mantenido activos a pesar de las tasas de endeudamiento persistentemente altas y las presiones de asequibilidad que continúan marginando a muchos hogares de ingresos medios. Algunos compradores adinerados, añadió Bokhari, ven los bienes raíces como un refugio seguro en medio de una incertidumbre más amplia del mercado, una dinámica que ha ayudado a mantener resistente la demanda de lujo incluso cuando los volúmenes generales de transacciones siguen siendo moderados.

Los niveles de ventas se estabilizan cerca de mínimos históricos

Tanto las ventas de lujo como las de no lujo se mantuvieron prácticamente sin cambios respecto al año anterior (un aumento de 0,3% y una caída de 0,3%, respectivamente), ubicándose cerca de los niveles más bajos de septiembre desde 2012. Las ventas pendientes, un indicador prospectivo de futuros cierres, aumentaron ligeramente, un 1,6% para las viviendas de lujo y un 1% para las propiedades no de lujo.

Esas modestas ganancias sugieren que el mercado ha encontrado un piso después de uno de los años más lentos para la actividad inmobiliaria en más de una década.

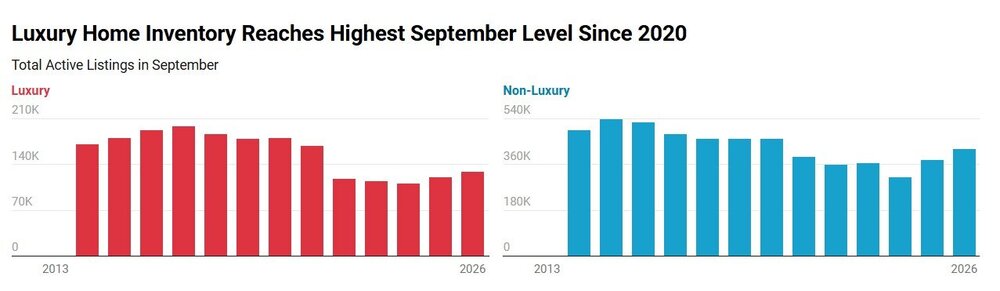

El inventario se recupera pero se mantiene ajustado

El número de casas de lujo en venta aumentó un 7,7% año tras año hasta el nivel más alto de septiembre desde 2020. El inventario de no lujos subió aún más rápido (11,4%) hasta alcanzar la mayor oferta de septiembre desde 2019.

Aun así, el inventario sigue profundamente limitado en comparación con las normas anteriores a la pandemia. En comparación con 2015, el número de propiedades de lujo ha disminuido casi un 50%, mientras que la oferta de bienes no de lujo es aproximadamente un 25% menor.

“Definitivamente hay una demanda más fuerte de casas de lujo, porque esos compradores están menos preocupados por las tasas de interés”, dijo Rebecca Love, agente de Redfin en Washington, DC. “Pero también hay un inventario realmente limitado en nuestra área, y eso mantiene alta la demanda y los precios suben”.

Los nuevos listados de lujo se mantuvieron estables año tras año, mientras que los listados de no lujo cayeron un 1,3%.

Las casas tardan más en venderse

Incluso cuando los precios aumentan, las viviendas de todos los precios están tardando más en venderse. La propiedad de lujo típica pasó 52 días en el mercado en septiembre, seis días más que un año antes y el ritmo más lento para cualquier septiembre desde 2020. Aproximadamente el 27% de los anuncios de lujo se contrataron en dos semanas, frente al 28% del año pasado.

A las viviendas no de lujo les fue ligeramente mejor, con una media de 43 días en el mercado, frente a los 36 del año anterior. Aproximadamente un tercio (33%) encontró compradores en dos semanas, frente al 36% en 2024.

Tendencias regionales: Florida lidera, pero con volatilidad

Entre las 50 áreas metropolitanas más grandes de EE. UU., el crecimiento de precios fue más fuerte en West Palm Beach (+14,8 % a 4,13 millones de dólares), Newark (+12,3 % a 2,05 millones de dólares) y Virginia Beach (+11,2 % a 1,07 millones de dólares). Los únicos mercados que registraron caídas fueron Tampa (-3,3% a 1,45 millones de dólares) y Oakland (-2,2% a 2,9 millones de dólares).

La actividad de ventas de lujo aumentó más en San Francisco (+30,5%), Providence (+19,1%) y Fort Worth (+13,5%), pero se desplomó en West Palm Beach (-22,4%), San José (-20,8%) y Filadelfia (-16,8%).

El inventario aumentó considerablemente en Tampa (+31,1%), Fort Worth (+18,7%) y Nashville (+18,6%), mientras que se redujo en Filadelfia (-21,6%), San José (-20%) y Chicago (-14,8%).

Las casas de lujo se vendieron más rápido en San José (14 días), St. Louis (16 días) y Detroit (16 días), mientras que Miami (130 días), West Palm Beach (115 días) y Fort Lauderdale (114 días) registraron la facturación más lenta.

Conclusión

La creciente brecha de desempeño entre viviendas de lujo y no lujosas subraya cuán desigualmente se ha adaptado el mercado inmobiliario estadounidense a la nueva era de tasas más altas. Con los compradores adinerados aislados de los costos financieros y todavía llenos de efectivo proveniente del mercado de valores y ganancias de activos, el sector inmobiliario de lujo continúa trazando su propio rumbo, desafiando vientos en contra más amplios que han mantenido a gran parte del mercado en pausa.

{kind=link}